2025年1月15日,美股一改前幾個交易日漲跌交錯的暧昧行情大漲,三大指數已修復今年以來的跌幅。

道瓊斯工業平均指數(DJI.US)單日漲1.65%,今年以來累漲1.59%,收報43,221.55點;納斯達克指數(IXIC.US)單日漲2.45%,今年以來累漲1.04%,收報19,511.23點;標普500指數(SPX.US)單日漲1.83%,今年以來累漲1.16%,收報5,949.91點。

推動美股走高的最主要原因是:美國最新通脹數據符合預期,或預示著美聯儲會變更原來趨於鷹派的立場。

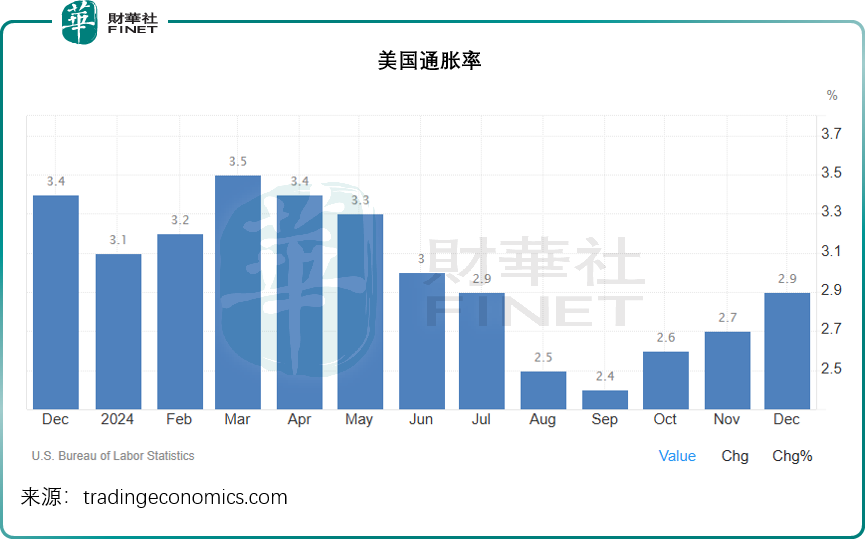

2024年12月,美國年化通脹率連續第三個月上升,至2.9%,高於11月份的2.7%,符合市場預期。年末通脹率上升主要因為上一年的比較基數較低,尤其能源價格,特别是成品油如汽油、燃油和天然氣價格。見下圖的成品油價格走勢,2023年末與2024年末的價格水平大致相若,差距並不太大,也因此在一定程度上拉高了通脹率。

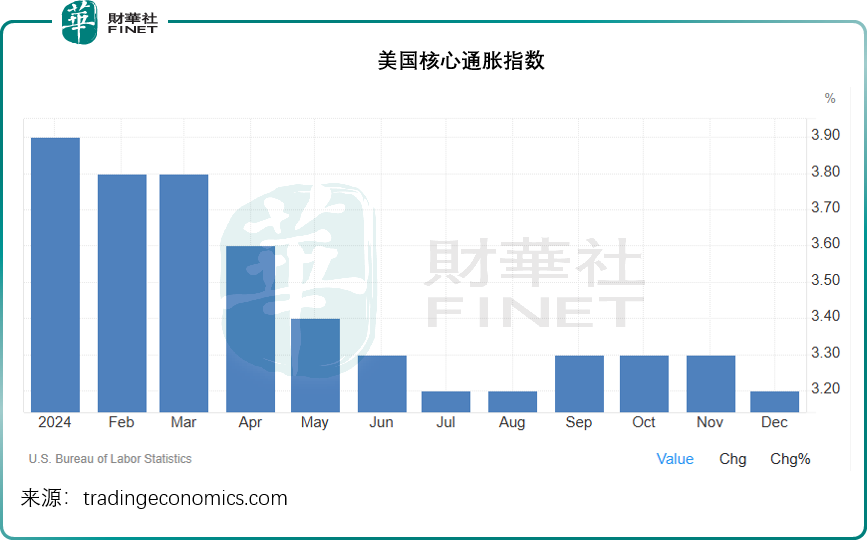

扣除價格波動較大的食品和能源價格,美國12月份年化核心通脹率為3.2%,低於前三個月及市場預期的3.3%,多少讓人感到意外,見下圖。其中佔比較大的居住類價格水平在過去一直漲幅居前,但12月縮小至4.6%,為2022年1月以來的最小增幅。按月來看,12月份核心消費物價指數上升0.2%,低於11月的0.3%,也低於市場預期的0.3%。

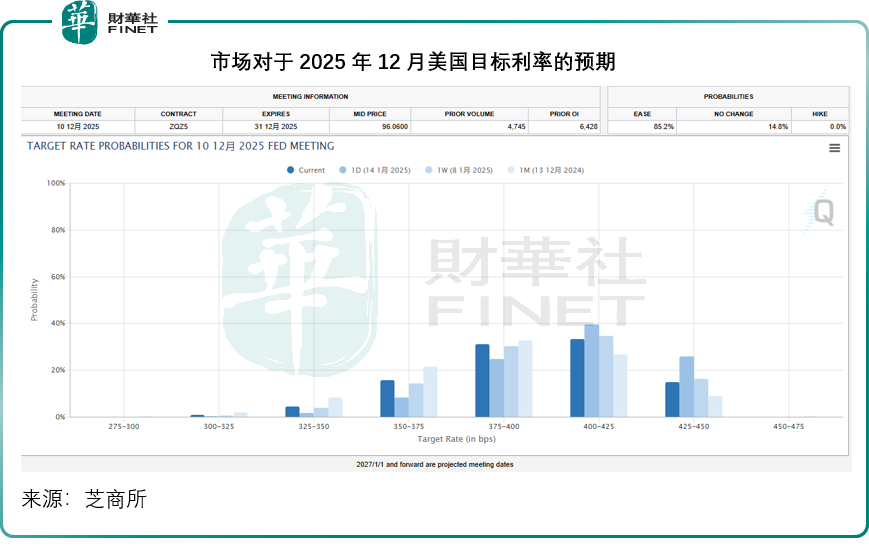

通脹率低於預期,重燃市場對於美聯儲在2025年進取降息的憧憬。見下圖,當前預期2025年降息兩次(至3.75%-4.00%)、三次(至3.50%-3.75%)甚至降至3.25%-3.50%水平的明顯比一周前高,在公佈通脹數據之前,大家似乎更傾向於預期美聯儲今年僅降息一次,即從當前的4.25%-4.50%,降至4.00%-4.25%。

降息預期上升,市場對於經濟前景感到樂觀,息口松了,資金成本下降,資金也敢於冒險,推動了股權價格的造好,這是美股上漲的邏輯。

有意思的是,這次不僅特斯拉(TSLA.US)、英偉達(NVDA.US)這類科技巨頭領漲,銀行股也大漲,主要原因是率先公佈12月季度業績的大型銀行業績表現超越預期。

美國資產規模最大的商業銀行摩根大通(JPM.US)的股價上漲1.97%,收報252.35美元,市值7,105億美元。該銀行集團剛剛公佈了截至2024年12月末止的季度及年度業績,表現超越預期,而值得留意的是,該行有大約350億美元的「剩餘資金」,管理層表示這些資金將用於進一步滿足或將被上調的監管要求,而華爾街普遍預期該行會回購股份。

高盛(GS.US)的12月財季淨利潤也增長超一倍至41.1億美元,股價大漲6.02%,市值達到1,902億美元;花旗(C.US)的12月財季利潤達到28.6億美元,並提出200億美元的股份回購計劃,同時下調了有形普通股回報率目標,股價大漲6.49%,市值1,480.29億美元;美國按資產規模排名第四的商業銀行富國銀行(WFC.US)得益於投行收入的穩定增長,利潤增長47%至50.8億美元,股價上漲6.69%,市值達2,528.75億美元。

資產管理公司貝萊德(BLK.US)2024年第4季利潤也超預期,經調整淨利潤同比增長29%,至18.74億美元,全年錄得淨資金流入6410億美元,創下紀錄,為此其股價大漲5.19%,市值達1,569.20億美元。

儘管美股歡騰,但受降息預期影響,美元匯價稍微回落,美元指數微跌,但仍在109以上水平盤旋。英國公佈的通脹數據也意外下降,讓投資者對其通脹壓力稍感放心,加上歐洲央行或也需要通過降息來刺激經濟,這都有利於美元的相對表現。但另一方面,日本央行表示可能會在下周的政策會議上探討加息的可能性,這觸發了日元走強,或稍微拖累了美元指數的表現。

通脹壓力有所舒緩後,金價再衝,當前金價已漲逾2,690美元。

總結

美國2024年12月的通脹數據沒有預期的高,讓市場對於美聯儲今年降息次數可能增加的預期有所上升,而從通脹分類來看,住宿成本的漲勢終於放緩是主因,如果這項成本在接下來的月份仍繼續下降,核心通脹有望得到控制。不過,特朗普即將在本月末上任,並且可能會推出更為進取的貿易管制措施,或再度令通脹升溫,所以,12月份通脹放緩未必預示著2025年會是降息周期的下一站,2025年1月及以後的通脹數據對於美聯儲接下來的決策或更具參考價值。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情