去年的港股藍籌跌幅冠軍是李寧。

高端表現不力,價格定價過高割韭菜,多角化品牌營運不如安踏,出海遲緩,庫存危機,所有的問題都跟10年前如出一轍。對比安踏多品牌遍地開花,李寧確實跌得不冤。

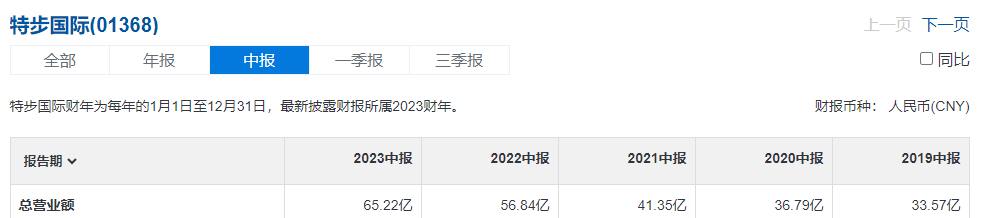

而港股其餘的運動用品公司中,特步的跌幅基本上跟李寧一樣差,同樣有著銷售降速的困擾。剩餘的361度,則由於估值較低,增速也沒有下滑,表現出眾。

這兩家公司確實跑輸了產業,但它們在主品牌的營運上不算差,而大部分的不利因素,也基本上在巨大跌幅中反應了。另外,長期的收入表現來看,它們近5年來的成長速度也不差。成長性未被證偽。

從港股最重要的股息率定價來看,這兩家公司都達到了5%以上的股息率,與各種利空相比,安全墊也不低了。另外,隨著特步發布了第四季度的營收數據,依然維持較高增速,也預示了2024年的成長有保證,不差的股息,還有相當的成長性,其價值是不是可以跟現在無成長,高股利的中特估比了呢?

這兩個過往股價大起大落的運動品牌,在股價底部,更應該發掘的是其長期存在的價值。

一、李寧還有什麼?

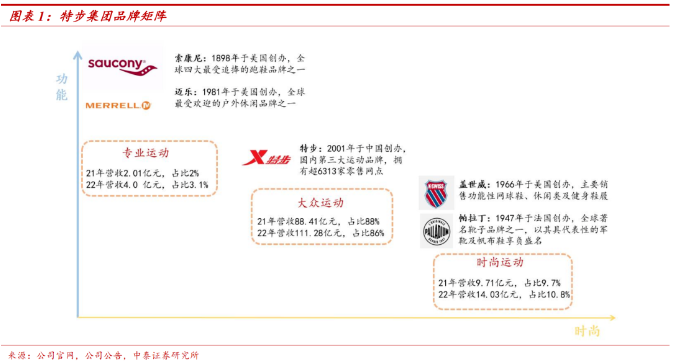

相較於安踏,李寧多品牌做得不好是公認的。

但相對而言,李寧核心品牌仍具有競爭力。李寧是國產品牌裡面消費者較願意付出溢價的,作為運動潮流理念的領導者,同時也在有出色的功能性,產品力依然能打,安踏目前核心主品牌的銷售額,也未能超過李寧。

李寧的問題是貴,虎撲的評論基本上能反映問題

李寧的問題更多是定價提升幅度遠超其溢價權罷了。例如李寧的溢價能力是鞋子是同類+100元,而耐吉+300元,但定價到了+200元,難免會有消費者不滿,尤其是在經濟更追求性價比的周期中。

但倘若能夠恢復到低價狀態,李寧有能力維持長期的競爭力,份額將不會再下滑,業績穩定,當然,利潤率肯定沒現在高了。

相較於多品牌這個基因不合的發展路徑,李寧更要做的是發揮特長,是把握過去做對的事情,低價有好看的外觀和質量,接著靠單品牌發力,別忘了,耐克也是單品牌核心的公司。

目前在中國目前比較明顯的趨勢是滲透率低的專業運動興起,包括公路騎行、越野露營、滑雪、小眾球類、滑板衝浪、瑜珈等等。做這些領域會有很好的增速,而這些運動的興起難免導致過去滲透率高的運動玩家減少,尤其是在人口減少的背景下。

安踏用收購的海外品牌去切,一來有專業的產品基礎,二來品牌定價從海外照搬,高也合理,李寧自己獨立去自己品牌追這些竟品很難,首先是產品研發就跟不上,越想同路徑跟上安踏,李寧越是死局。

但是做性價比路線去跟著這個趨勢走不難。

在這些專業運動裝備興起的背後,不是只有安踏賺到了,迪卡儂也是潛在的受益者。 2023年迪卡儂中國業績過百億,創新高。

策略上發揮自己的專長,參考迪卡儂的多樣化產品及低價策略,再加上李寧擅長的品質和設計感,去應對日漸興起的小眾專業運動趨勢,這不是很容易成功的事情嗎。

不擅長的東西是難做的,例如籃球,中國第一運動,整個產業話語權都在NBA,一代又一代巨星綁定,護城河堅不可破。

近年來,中國男籃表現每況愈下,國產品牌再努力,也難免被這個因素幹擾,產品端的努力每每被這種環境因素抵消,這就是無法控制的劣勢。在劣勢領域的努力,往往就是投入產出比低的。

所以,要期待的是,李寧在管理階層展望中,可以提出務實的性價比策略,其次,有針對地做新賽道,避免劣勢賽道,這樣的全球化也會順風順水,所以2023年的中報仍然看不到改變。

不過,底部還有一些新的亮點,李寧的股東回報有所提升。首先是2023年恢復了12年前的中期派息,45%的派息比例,讓目前李寧的預計股息率達到了5%,而公司管理層預計:在盈利好的情況下,明年和後年維持派息。

另外,也宣布了回購上限10%的股份,目前2個月累計回購了4千萬股,佔總股本的1.5%,已經算是雷厲風行了。分紅回購相加,李寧現價的綜合股東年化報酬率已經是6.7%左右。

不過當中還伴隨著買樓這種不必要的資本開支,如果再莫名奇妙地開支,那就完全瑜不掩瑕了。

結合以上的要點,假設未來的李寧將繼續以低價維持競爭力,那麼估值的關鍵就在於調整後的利潤率,未來在這個水平上跟隨行業有永續的成長,穩態的利潤在多少,20億? 30億?而以這個價算的股利+回購報酬率多少。

最悲觀的情況,200億以下市值,就是無成長,從收息看也很客觀了,更何況運動品大盤在增長,份額下滑才會導致無成長。但假設李寧的未來產品定價合理化、像過去那樣拼產品技術、多賽道、全球化做好了,200億再像18年那樣一波10倍,輕而易舉。

二、安踏並不好過

安踏團靠著多元化策略,無論是成長速度,利潤率,發展空間等都遠超李寧,但安踏目作為股票的問題並不比李寧小。

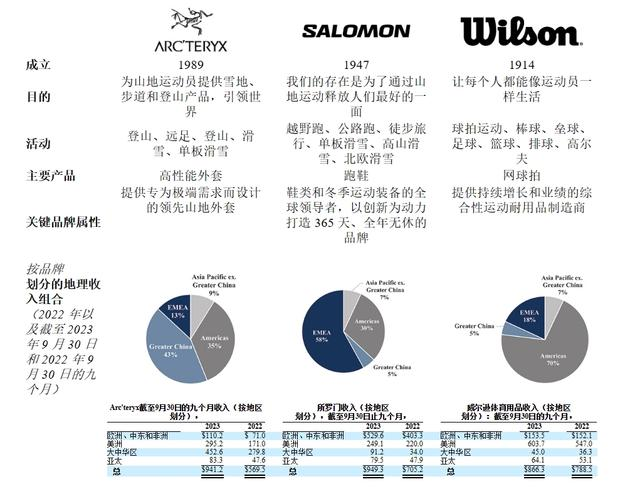

AS最近於美股上市,儘管它是利潤虧的,但正常人都看得出來,始祖鳥、薩勒蒙、Wilson在專業運動領域的認知,在中國區的表現是極好的。

這些非大眾運動裝備發展空間大,且目前在中國滲透率極低,稍作宣傳就能帶動較多運動人口加入,它們是安踏目前幾個最具前景的品牌。

核心分拆是一個壞事情,對任何中國公司都是。微創、復星、京東集團的分拆後走勢一目了然。如果AS是個累贅,那麼分拆對安踏是好事情,但這又變成了對AS的新股東不厚道。如果AS是未來安踏最具成長性的業務,那為什麼買安踏?

FILA是很成功,但FILA的成功無法複製到海外,是安踏遲遲成不了真正的國際運動服裝巨頭的關鍵,因為沒有海外的權益。現在AS明擺著就是走向全球化的關鍵,現在對安踏的股東來說,他們最需要焦慮的問題是,投安踏集團還是AS呢?

無論任何理由的分拆,都折射了股東利益無法最大化的理念。安踏股票的未來如果面臨天花板,就是今天這分拆所導致的。

三、特步更簡單也更複雜

特步作為相比上面兩家公司小得多的公司,價值的回歸並沒有那麼複雜。專攻跑賽道,過去確實也做出了不錯的成績。考慮到特步的規模,在多品牌上的進度甚至比李寧更可圈可點。

小公司的價值決定因素較少,專精某個領域就行,跑步賽道沒有籃球和足球那種巨星的效應,且跑步鞋通用性很高,是一個又大,可耕耘且全球化也有希望的賽道。而且目前特步的股息率是5.4%,同樣很高。

困擾特步定價倒不是策略問題,成長數據還不錯,不是績效問題。

而是目前財務真實性的問題。在過去的幾年裡,特步每年的營運現金流都低於利潤,到手現金一直不如帳面利潤,顯然是壓庫存和應收。從18年至今,公司營收翻了一倍,存貨卻翻了2倍。

從現金流角度來看,特步每一年的經營現金流都低於利潤。

而公司基本上已經用完自己的自由現金流在派息了,這樣下去,其實股東回報方面很容易會因為自由現金流的下滑而下滑。真實利潤水準應該沒有帳面高,哪天來個雷是不意外的。

去年特步公佈的數據給了市場信心,聲稱Q4的增速達到30%,全年可達20%,加速成長,但數據更好卻讓人更看不懂了,如果是假賬,反噬成本就更嚴重了。李寧雖然業績下滑,但公司聲稱的打折降庫存影響利潤跟存貨的表現是一致的,而特步上半年存貨也還是在提升。

信任問題在底部對價值的判斷更重要些,也是因此,特步雖然數據不錯,發展前景也還好,股息率甚至更高,但股價也跟李寧一樣慘,都跌成這樣了,還是real一點吧。從現金流推斷的特步真實年利潤大概是6億左右,公司目前的股東回報比接近80-90%的派息,這倒是挺難得的。

所以對於特步,目前不便宜的背後是一個非常難看清的問題,當然,如果伴隨著Q4的高增長的是存貨全面下跌,經營現金流終於高於利潤,那麼上面的質疑就全消去了,特步劇烈的底部反轉完全可期。

四、結語

在此時刻,跌得多的李寧和特步的價值,確實是投資者需要留意的,目前行業不差,估值已經回到18年左右的低於其水平了。

整個運動鞋服產業成長預期還是相當不錯的,中國鞋服製造早已是全球第一,結構化升級的要求便是獲取更多利潤,由過去的代工轉品牌運營的路徑不可逆轉。

集齊了國產替代、國內市場自然成長、海外成長三大成長要素,可以說,對於國產運動巨頭們說,目標可及市場還非常大。況且,海外基本上沒開拓,本來也是0,也不具備什麼國際政治關切。

現在這些巨頭們也願意在底部加大股東回報,這是非常積極的,結合種種因素,在底部,讓利空全面釋放演繹,新的周期將要開啟。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情