- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 【今日要聞】美伊談判開啓,比特幣跌破6萬美元,58萬人爆倉

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

最近的行情實在太猛烈,漲了許多見證歷史的時刻。

地產之前作為拖累大盤的板塊,如今算是挺起了一把腰桿,成為主力軍之一。

我們之前在接近底部的位置已經提過兩個央國企背景的房企,《丘棟榮第一季大幅加倉保利發展》《建發國際,還在成長的房商》。在市場不景氣的時候,地產中質地較硬的央國企下跌有底,業績堅韌,風險有限。

而當市場反轉,政策放鬆,大家可以不再那麼關注安全性,那麼前期跌的更慘的,沒有背景的民企反而會是彈性更強的品種。

如今房企銷售還能穩居前十名的民企,大概就是龍湖集團了。雖然還有一個濱江集團,銷售業績也進入了前十,但是模式上以合作開發為主,權益佔比太低,按照權益銷售金額則跌出前10。

當市場反轉後,龍湖集團股價可以說是一馬當先,一飛沖天。反彈3天累計漲幅接近翻倍。地產已經算是眾多板塊中的反彈先鋒,而龍湖是地產中的反彈先鋒。當然,在激烈的情緒下,更差的快倒閉的一些房企反彈更為驚人,除非純市場博弈,不然最好還是對企業品質上有點基本要求。

一、民營房企的為數不多的碩果

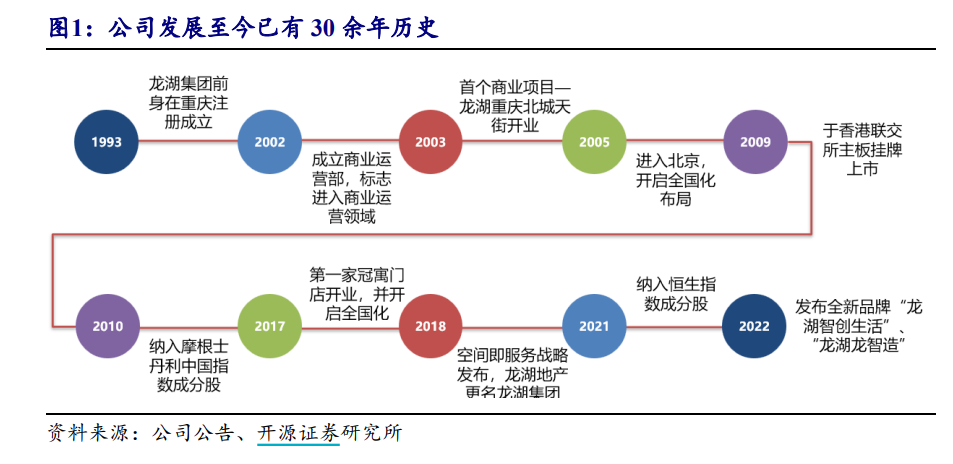

龍湖集團1993年起步於重慶,2005年龍湖進入北京、成都市場,開啟全國化佈局。

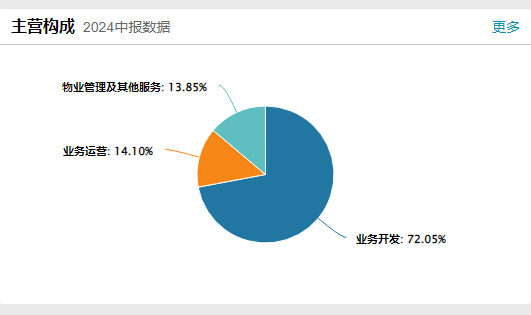

現今公司形成了三大主要業務,分別為開發業務(房地產開發)、營運業務(商業投資+長租公寓)、服務業務(物業管理+智慧營造)。當然核心業務還是房地產開發,今年上半年營收佔72%,去年底則佔了86.2%。

地產業務之所以佔比大幅下降,一方面是開發業務在大環境中承壓,連續兩年同比下滑;另一方面則是營運業務表現亮眼,近5年複合增長率達25%。從2018至2023年期間,營運及服務業務營收佔比不斷上升,2023年營運及服務業務營收佔13.8%,相較於2018年成長7.7個百分點。 2024年上半年佔比進一步提升至14.1%。

先說說地產開發業務。

公司的創辦人同時也是持有43.99%股權份額的大股東吳亞軍,據說創辦龍湖是因為她一次糟糕的買房經歷,哪哪都不滿意,她認為如果自己做開發商,蓋的房一定不會這麼差。

龍湖集團首個項目花園南苑開始,其廣告口號是“善待你一生”,該項目被定為重慶“小康社區”示範工程。直接就打出名氣,也打下了龍湖追求品質的調性。

后来的龙湖一直以产品、品质和服务著称,践行“匠心龙湖”的产品理念。虽然在地产高周转时代也有点不好的声音,但整體來說打造優質項目,龍湖還是有這個水準和實力。龍湖在2022年以高品質的人居體驗躋身克而瑞「中國房地產企業產品力TOP100」榜單TOP2。

不過近幾年的地產業遇冷大家也都清楚,龍湖也不能倖免。

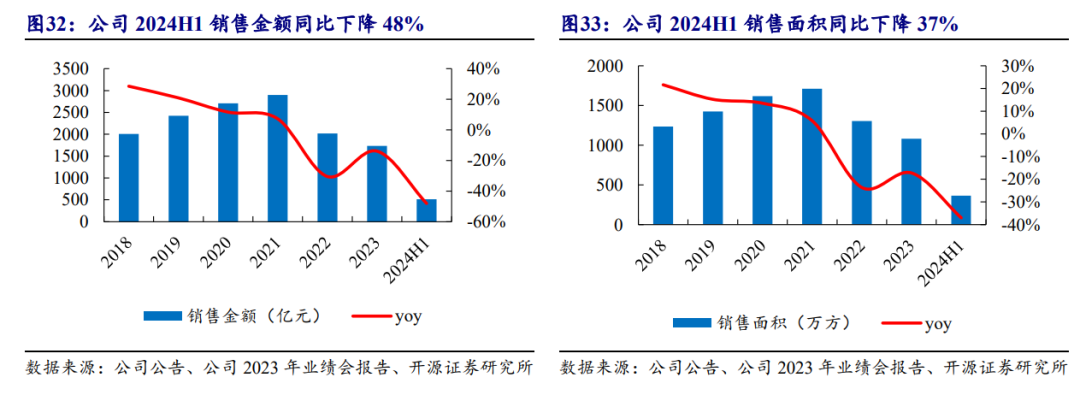

龍湖的銷售數據從2022年起持續下滑。 2023年公司全口徑合約銷售額1,735億元,較去年同期下降14%。全口徑銷售面積1,080萬方,較去年同期下降17%。銷售均價16069元/平米,年增4%。 2024年上半年銷售金額511.2億元,銷售面積365.5萬方,年比分別下降48%、37%,銷售均價降至約14,000元/平米。根據克而瑞2024年1-6月全口徑銷售金額榜單,龍湖排名第10。

但是地產不景氣這是整個產業的問題,非戰之罪。

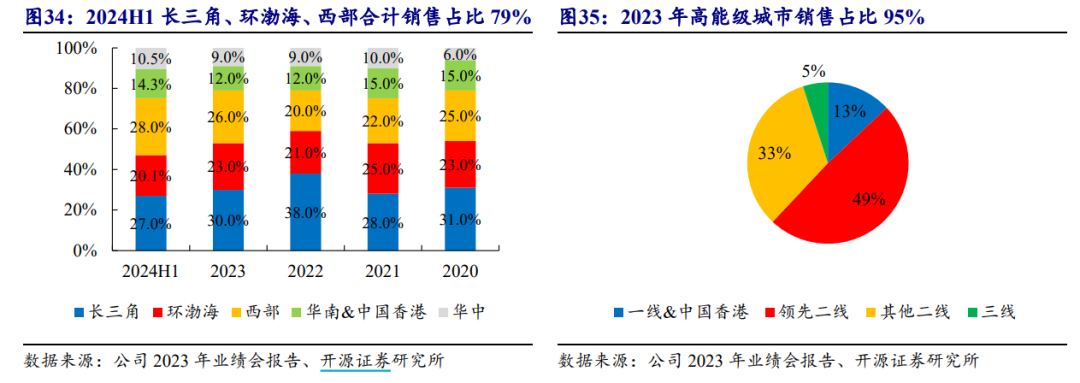

面對這樣的大環境,龍湖主要透過掌握核心區域、核心城市,把資源花在刀刃上,保存核心實力。龍湖在長三角、環渤海、西部三個區域,自2020年以來持續維持銷售量佔75%以上。同時聚焦核心城市,2023年一、二線城市銷售佔比達95%。且公司不斷深耕所在城市,22城進入當地備案排名TOP10。

再說說龍湖另一塊核心業務龍湖商業,如前文所述,這些年表現不錯。

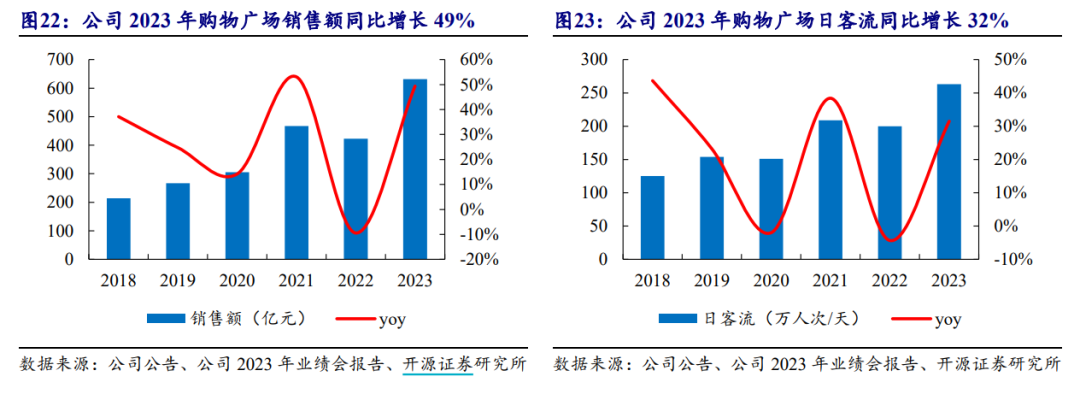

2023年公司購物廣場銷售額632億元,較去年增加49%,同店較去年同期增加30%;平均日客流263萬人次,較去年成長32%,同店較去年同期增加28%;2023年購物廣場租金收入102.8億元,年增9%,租售比16%。 2019-2023年,公司購物廣場的租金收入CAGR達21.3%;整體出租率96%,較2022年底成長2個百分點。

截至2023年底,龍湖商業已進入30+城市。累計取得141座購物廣場,其中已開幕營運88座購物中心,累計已開幕建築面積達797萬方。 2024年計畫新開14座購物廣場,其中8個重資產、6個輕資產項目,預計總建築面積可達951萬方。從城市結構來看,依舊是聚焦高能階城市,一、二線城市佔比達96.6%,深耕的長三角及華西區域佔比約75%。

二、先活下去

據說龍湖的老闆曾經問過一些大佬,怎麼做大企業,得到的回答是一直活下去,企業自然就大了。

這些年,地產業遇到的困難是歷史級的,但從龍湖的表現來看,確實是穩自當頭。在業界普遍高週轉高槓桿,情緒高昂的時候,龍湖就像是老股民遇上了大牛市一樣,反而謹慎為先。

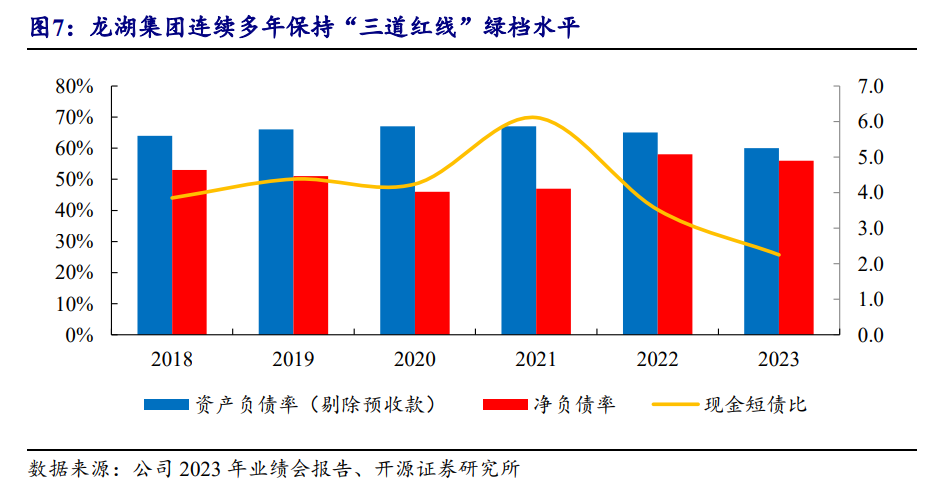

龍湖一直堅持高度自律的財務策略。可以看到在「三道紅線」的政策出來前,龍湖就是「三道紅線」綠檔水平。現在已經保持7年綠檔。截至2023年底,龍湖在手現金為604億元,現金短債比2.25倍,淨負債率56%,公司剔除預收款後的資產負債率60%,達到近六年來最低水準。

去年,在不少房企暴雷違約的情況下,龍湖提前償還72億港幣貸款,境內到期公司債全數還清。而後又成功在境內發行23億元中期票據,票面利率3.50%-3.66%,成為少數仍可在公開市場發行債務的民營企業。

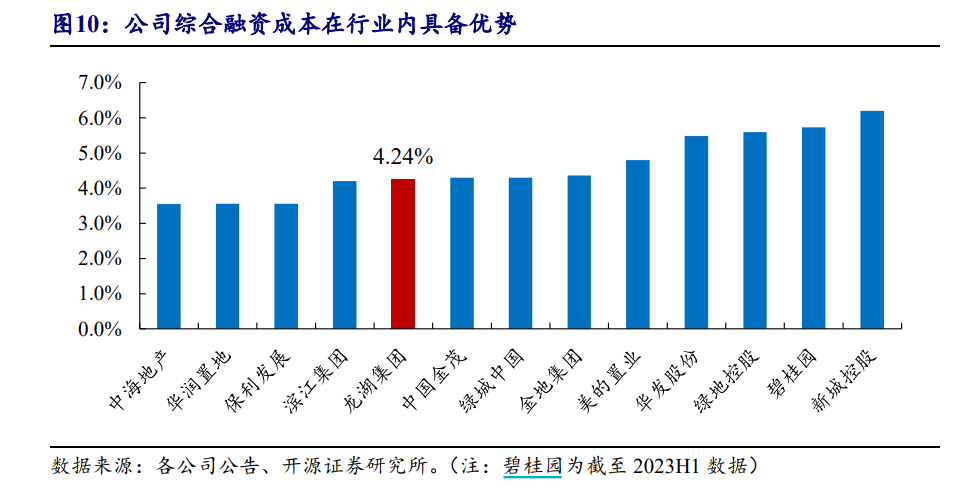

同時,公司平均貸款年數進一步拉長1.18年至7.85年,截至2026年底,本公司無境外到期債券。公司平均借貸成本持續維持4.24%的低點。以民營房企的背景,融資成本卻可以和一些央國企有得一拼。

可以說從債務層面和自身的財務狀況,龍湖確實是把長久活下去當做了核心思想。

在改善財務狀況的另一面,是龍湖對地產業務的收縮。

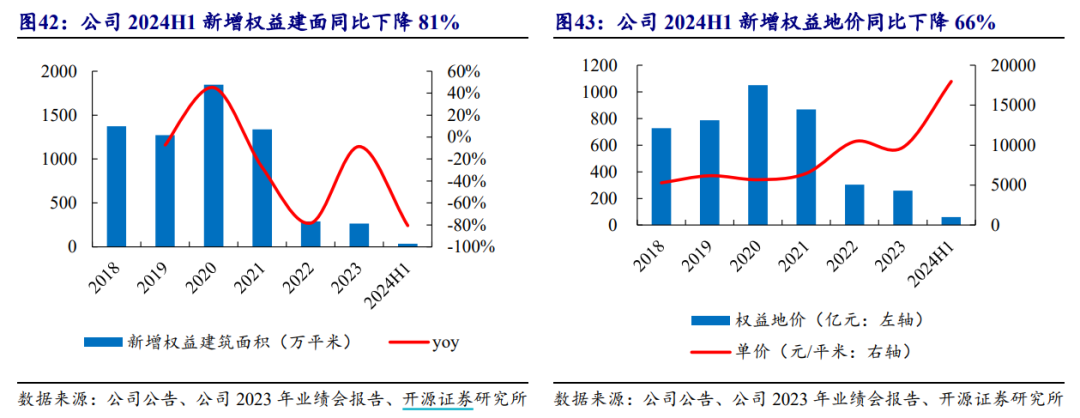

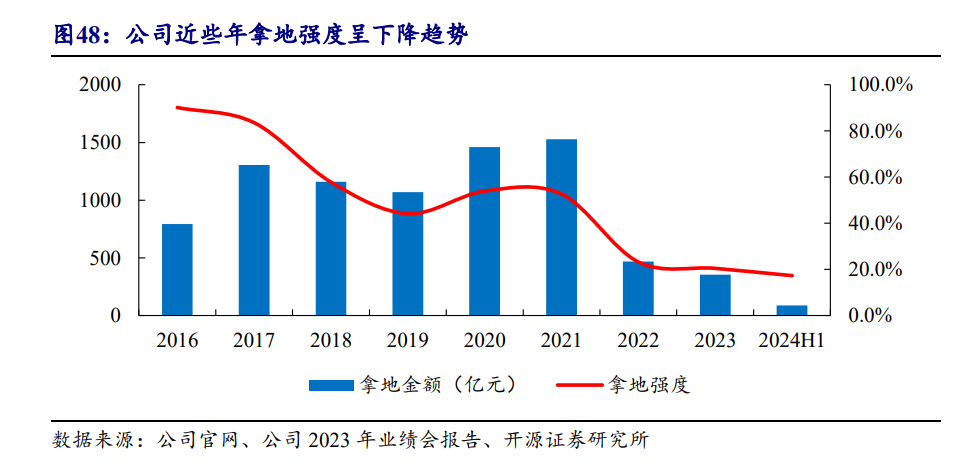

2023年公司新增拿地31幅,新增權益面積266萬平米,較去年同期下降9%。權益地價259億元,年減15%。平均權益單價為9,730元/平米,地價成本較2022年下降。 2024年上半年新增7幅地塊,權益建面36.7萬平米,權益地價60.4億元,年比分別下降81%、66%,權益地價成長至約16,000元/平米。

龍湖在市場下行背景下,注重專案去化和現金回款能力,投資更加謹慎。

從拿地城市來看,2023年至2024年上半年新增地塊全部位於一、二線城市,增加優質土儲。

2023年龍湖的拿地強度(拿地金額/銷售金額)21.0%,較2022年底下降2.2個百分點,為2016年以來最低值。 2024年上半年拿地強度持續下降3.2個百分點至17.4%。

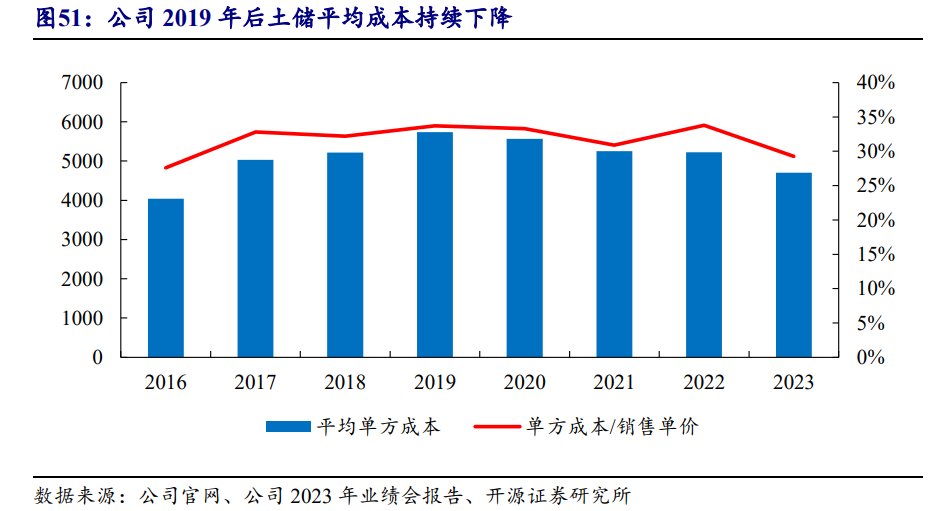

雖然近幾年開銷謹慎,但目前來說公司土儲面積還是較充足。截至2023年底,該公司的土地儲備合計4,539萬平方米,權益面積為3,236萬平方米。以2022年銷售面積進行估算,充沛的土儲可保障公司至少3年以上的銷售。並且,龍湖土地儲備平均成本持續走低,2023年龍湖土地儲備的平均成本為4,705元/m2,較2019年降低1,032元/m2。

結語

整體來說,龍湖營運和自身的財務都較為穩健,同時又具備優質計畫的打造與運作能力,是民營房企中的佼佼者。

近期地產政策放鬆,政治局會議指出,要促進房地產市場止跌回穩,對商品房建設要嚴控增量、優化存量、提高質量,加大「白名單」項目貸款投放力度,支持盤活存量閒置土地。要回應民眾關切,調整房屋限購政策,降低存量房貸利率,抓緊完善土地、財稅、金融等政策,推動建構房地產發展新模式。

我們在之前的文章裡提到,悲觀預期下的房企最需要的不是漲價,而是有一個能夠穩定交易的市場,就會活了。

在多重利好政策的刺激下,龍湖股價自然也順勢而上。只是短期的地產股價暴漲增加了操作難度。市場會關注樓市狀況是否真的有好轉,以及政策是否還有更持續的力道。市場的模式會在政策博弈和價值回歸中反覆。

俗話說“金九銀十”,十月市場應該會特別關注房地產的成交情況。數據的邊際變化可能會對市場有不小的影響。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情