國內遊戲產業在疫情放鬆版號以後,仍然是乏善可陳的狀態,產業增速下滑,缺乏亮點新遊,有點令人昏昏欲睡。

全球的遊戲產業表現則要更好一些,後疫情的效應也基本消退完畢,產業繼續在硬體升級的推動下迭代,而微軟整合了動視暴雪後,產業的軟硬體一體化更加明顯,更多製作精美的遊戲以更合理的價格推出市場。

而在今年的tga頒獎之際,一個更重磅的消息卻引起了更大的關注,R星將於年內發布《GTA6》預告片,最快在明年上市。

這款等待了10年的續作,吸引了全球遊戲愛好者的眼球,要知道GTA系列,是歷史上最成功的遊戲系列之一,每次發布系列正作,都是一個改變遊戲行業的歷史時刻,而這次大概率也不例外。

對投資人來說,可以展望的是,這款大作將驅動遊戲產業產生大的變革,是否會讓母公司T2登頂最成功的遊戲股?

一、史上最成功的遊戲系列

GTA系列相信並不用過多介紹,在全世界範圍內,都有著忠實的粉絲,遊戲憑藉著自由度極高的開放世界玩法,真實度極佳的物理引擎,可以在遊戲內完成各類生活中不可操作的事情,例如犯罪。

它既是一款賽車、射擊、解謎、沙盤、休閒甚至模擬經營遊戲,玩法之豐富,這就是一個為玩家們構建的元宇宙。

GTA系列的成功可以從一些數據來證明,例如:GTA系列的最後一部正作《GTA5》,歷史總累計銷量約1.9億份,僅次於《Minecraft》和《俄羅斯方塊》。

但由於《GTA5》是3A大作,並不是mc和俄羅斯方塊這種輕量遊戲,其定價較貴,發行後的長期定價在40美元左右,10年後的現在也只是降至20美元左右,而且遊戲的online部分還有付費道具內容。因此兩者的銷售額不可相提並論。

綜合來看,《GTA5》的生命週期裡,累計創造的收入超過60億美元。這也基本上是遊戲史上單一一款買斷制遊戲銷售額的天花板之一。

論單一遊戲賺錢,只有王者榮耀或原神能達到這個規模。但這兩個網遊長期營運的成本,顯然要高得多。

檢視遊戲系列總銷量,才能搬離馬裡奧、寶可夢、FIFA和《決勝時刻》系列與GTA系列扳扳手腕。

時至今日,在遊戲發行10年後,玩法和畫面仍然不過時,《GTA5》季度銷售量仍在500萬份以上,常年位列steam榜單前20。

所以基於這款遊戲的歷史,後續《GTA6》的成功率可見一斑。

遊戲開發商R星的最新一款大作,於2019年推出的《荒野大鏢客2》,取得了非常亮眼的成功。

《荒野大鏢客2》同樣是遊戲史上銷量前10的遊戲,累計銷量超過5500萬份,其核心同樣是開放世界玩法,只是背景搬到了上世紀牛仔時代,但基於R星在開發世界遊戲開發上的技術積累,遊戲更精細的畫面,更具細節的世界構造,《荒野大鏢客》並沒有GTA那麼大的IP也進入了歷史前十。所以,不那麼大的IP靠技術也能做得那麼好,GTA來了,那就容易成功了。

開發世界遊戲是當下的熱門大作製造機,包括《原神》、《薩爾達》、《艾爾登法環》、《曠野大鏢客2》等,都是開放世界,但要做好各種物理效果和場景建立並不容易,如《Cyberpunk2077》就沒有取得預期中的成功,從這點看,技術領先優勢是《GTA6》乃至整個R星公司及其母公司taketwo成功的關鍵。

說完了技術端,再來看需求端,目前《GTA6》系列粉絲群大,付費慾望極強。是人等遊戲,不是遊戲找玩家。

根據統計,R星《GTA6》公告在X平台(原推特)24小時內瀏覽量超1.5億次,按讚量超150萬次,成為有史以來按讚量最多的遊戲推文、瀏覽量最多的遊戲推文,且持續不斷刷新著這項紀錄。

許多粉絲表示已經為新系列遊戲置換硬體做好準備,即使顯示卡預算超過10,000元,可見其狂熱。

如同上述所提到的,作為一款10年老遊戲,《GTA5》的活躍玩家數依然在全網前列,而《荒野大鏢客2》的銷量爆發,也說明了群眾對於這類產品的支持度。所以,只要《GTA6》推出,《GTA5》和《荒野大鏢客2》的玩家都極大機率必買,銷量預期擺在這裡。

所以可以理解為很大數量的玩家的必然遷移,而遷移的過程,要再付一次《GTA6》的買斷費用,而道具收費等照舊。而隨著遊戲的持續出圈,也將吸收更多的從未接觸這類遊戲的玩家。

二、回到母公司

從投資角度來看,《GTA6》將是一個相當有前景的項目,大家預期是70-80美元的定價,參照《GTA5》1.9億的銷量,還有未來10年裡持續的道具收費。因此,這無論如何都是一個產生100-200億美元收入的大金礦,即使目前披露的開發成本,高達10-20億美元,幾乎是史上花費最高。

那麼將目光在放回R星的母公司T2(TTWO.N)身上,這家納斯達克上市的公司,目前股價仍在5年中值徘徊,從《GTA5》到《荒野大鏢客2 》的5年間,公司股價漲了起碼有10倍,目前看來,是不是一個即將再次複製巨大漲幅的開端呢?

母公司T2儘管市值不大,但產品清單注定了它是遊戲產業中不容忽視的巨頭,它的產品線比上面反覆提到的《GTA》和《荒野大鏢客》要更豐富。

2K是T2旗下的另一個工作室,核心產品是大家耳熟能詳的2K籃球系列。

還有新收購的手遊工作室Zynga,依產品豐富度,是與動視暴雪、藝電、任天堂並列的巨頭。

動視暴雪和藝電論產品品質、口碑不如T2,而市值卻高於T2,如此看來,公司確實有低估的基礎。

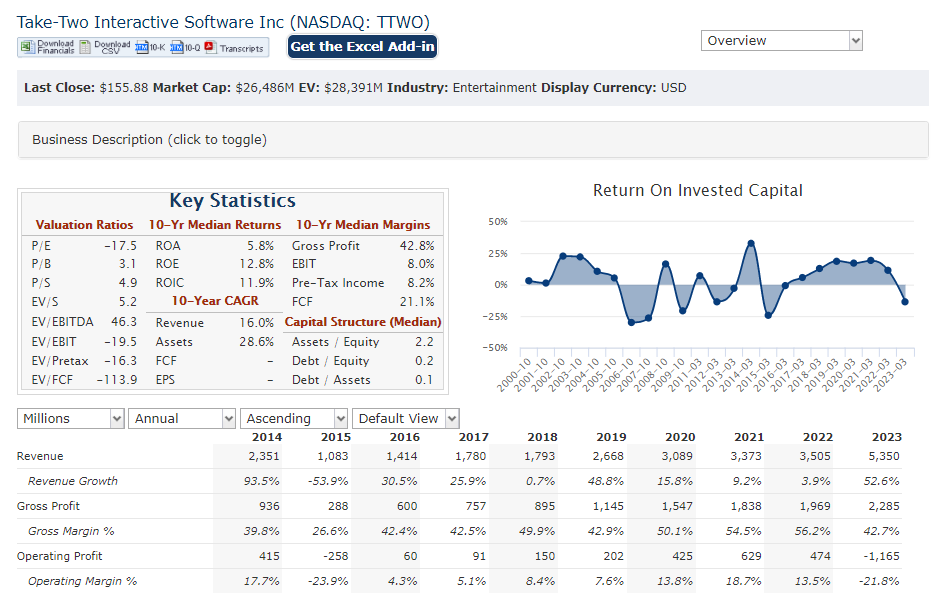

但從估值看,卻也合情合理,最新一個財年和最新一個季度,T2分別虧損了11.65億及5.44億,目前T2無估值。

相較之下,口碑不那麼好,被稱為吃相難看的藝電和動視暴雪,卻分別單季獲利4億和6億。

而在動視暴雪被收購後,網易躋身世界第一大純遊戲股,儘管這裡面有很多的質疑:在全球範圍內,網易產品的聲勢和知名度遠不及動視暴雪、任天堂及T2,但網易的獲利卻是實打實的,單季獲利近10億美元,其中絕大部分都是遊戲貢獻。

獲利困難症是一直困擾T2的問題。

從過去10年的年報中看,T2利潤率從未高於20%,《GTA5》出來的第一年,首年爆量,利潤率在2014年達到17%,隨後的幾年長期低於10 %,甚至為負。等到2018年《荒野大鏢客2》上市,疊加2020年的疫情,才勉強讓利潤率高於10%。但好景不長,疫情結束後,公司再度虧損。

游戏行业向来以高利润率著称,T2的利润率怎么也跟A股那些买量为生的落后游戏公司一样?

不妨這樣看問題:T2的產品口碑反映在了利潤率上,參照動視暴雪的核心ip《決勝時刻》,幾乎一年更新一次,這樣做的結果是,除了道具付費以外的買斷收費,頻率一年一次,而《GTA》的買斷收費頻率是10年一次,如此大的差距,自然兩者的收入和利潤差距也大。

《GTA》不會一年一個續作,其慢工出細活的開發節奏,導致了其產品可以在10年內仍然質量過硬,但這放在買斷制裡面,就是一個很差的商業機制,就像過去的軟體買斷一樣,最後還是被saas取代。

玩家之所以期待《GTA》和R星,就是因為遊戲的可玩性太強,品質太高,跟《決勝時刻》每年賣60美元卻沒有什麼新花樣相比,是有點太值了。

但另一個疑問是,照理來說,遊戲生命週期越長,其不再需要過多重複迭代的成本,如《王者榮耀》或《夢幻西遊》等,理論上是帶來更多利潤的,怎麼這裡就不一樣了呢?

關鍵在於,買斷制和內購制的權重,對於內購付費型的遊戲,如今天中國市場的大部分手遊,生命週期越長,後續釋放利潤能力越強,但《GTA》的玩法機制仍然沒有嵌進太多道具、內購元素,這就導致了它的收入流還是以買斷為主,最終要賺錢,還得像《決勝時刻》或《FIFA》那樣一年一換才行。

所以《GTA6》要為T2帶來股價再次飛躍,不只是質量,還得是商業模式上得有所變化。

其次,注意到T2股價18年後沒有太大漲幅,現在又回到原點。

其中經歷了《荒野大鏢客2》超預期的成功和疫情帶來的線上經濟繁榮,利潤持續新高。

市場顯然擔憂某些問題,例如低利潤率。

公司在《GTA5》已成功的年份,利潤率也不超過10%,在於其後續新產品研發成本居高不下,而等到下一個重磅產品《荒野大鏢客2》推出市場後,投資者仍不能享受到利潤釋放,又得進入新的研發週期,利潤率仍然沒有太大的提升。

如2022年所示,利潤率再次降到13.5%,而2023財年,再次為負。 《GTA5》帶來高收入的同時,公司沒有長期亮眼的獲利表現,才是關鍵。直到如今,公司的最高歷史年利潤只有6億,這不過是動視暴雪的季度利潤。匠心和ROI,終歸需要平衡。

當然,如果說公司的利潤率控制是藝術追求問題,那麼去年收購Zynga,那就不是藝術追求那麼簡單,而是純粹的笨。

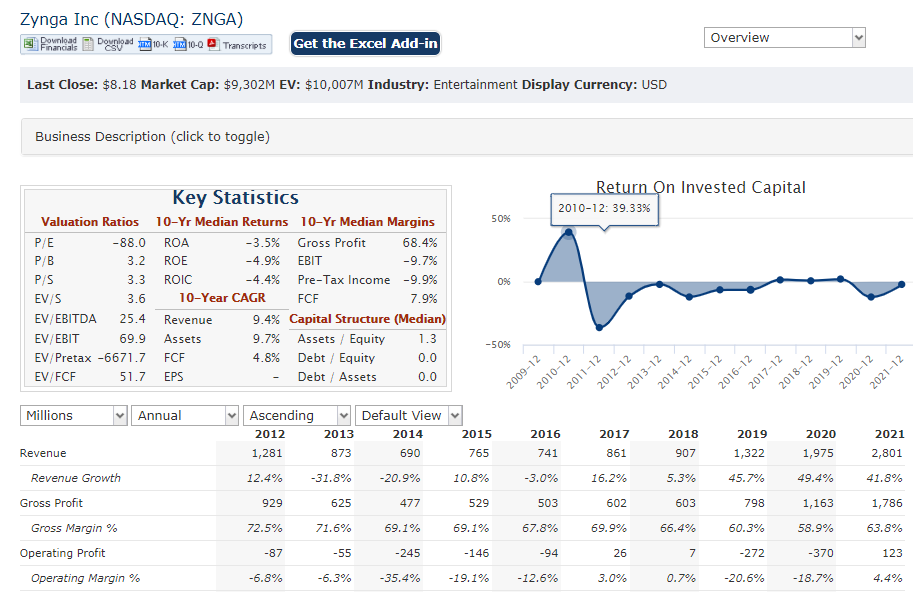

在收購Zynga之前,T2仍然有20億的現金和0債務,市值為170億,而到今天,合併收購後,股價不變,市值增長至265億。

Zynga交易對價為127億,T2付出了增發近90億市值股票及背上30億債務的代價。

Zynga是一家過去表現不錯的歐美手遊公司,但在近年來,其表現已經無法跟中國的手游開發商相提並論。

其過去的收入表現一般,在2021年的疫情巔峰創了新高,但利潤仍然一塌糊塗,最好的年份,也就賺1.2億,在收購後的2022年,業績已經沒有披露,但相信在後疫情的影響下,利潤仍然不會好,甚至是負的。

也就是說,看到的這個成長不錯的業績,剛好是周期頂峰,在周期頂峰用周期高估值買了一個競爭力不算強的公司。花了這麼高的代價,增加了近20億的營收,0利潤,而市值擴張了那麼多。

到底這筆收購基於什麼目的不得而知,T2在2023年財年創下歷史最大虧損,可能沒有Zynga,還不會虧這麼多,換言之,一家170億的公司花了120億為自己增加了負的利潤。

這也是《GTA6》開始加速的原因吧。

從中可以看出,利潤率的問題,還是相當大,不能因為技術力和產品力而忽略這些核心問題。

三、結語

作為參照,《GTA5》發行時,T2的市值僅為10億美元,此後《GTA5》幾乎帶來了近60億的收入流,《荒野大鏢客2》也帶來了10-20億+,這也是市值擴張10倍的邏輯。

今天T2莫名奇妙的市值擴張後,是265億的市值,而《GTA6》的預期,是100億美元+的營收,這麼看來,再翻1倍都很難。商業性的缺點太大了,學習《決勝時刻》可能不是好事,但論玩法和口碑雙豐收,這點真不如原神。

作為公司,對商業的漫不經心,對週期的盲目,就像許多大藝術家,生活中粗枝大葉,行為令人費解,最後過不好人生。

而目前T2並不希望被外界收購,以迎合改變。因此身為股票的TTWO,沒有ROI,就不要期待有跟自己口碑相符的市值了。綜合下來,這次《GTA6》的發行,我們或許會看到一部完美的作品,但不該在資本市場上期待太多。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情