8月22日,在港上市的醫藥外包概念股迎來普跌,康龍化成(03759.HK)、凱萊英(06821.HK)等個股遭遇下挫,泰格醫藥(03347.HK)跌逾5%。更關鍵的是,行業龍頭藥明生物(02269.HK)放量跳空大跌了8.45%,創2017年8月以來新低,僅在2024年就累跌近65%,相當慘烈。

從消息面來看,藥明生物今天的大跌和最新公佈的業績有關。

中期營收錄得微增,利潤出現大幅下滑

8月21日的中報顯示,2024年上半年,藥明生物的營收同比微增1.0%至85.74億元(人民幣,下同)。

藥明生物稱,營收維持穩定有如下原因:1)執行「跟隨並赢得分子」戰略,領先的技術平台、行業最佳的項目交付時間及優秀的項目執行過往記錄;2)擴大為生物藥行業提供服務的範圍、快速發展的技術平台(包括ADCs及雙特異性抗體);特别注意到非新冠收益有顯著增長。

值得一提的是,上半年,僅計算非新冠收入則同比增加7.7%,新冠相關收入降至0,見下圖。這也就是說,剔除掉新冠因素的影響,今年上半年藥明生物收入端的增速表現要好一些,但依然大幅不及前些年的表現,

在利潤端,2024年上半年,歸母淨利潤同比下降33.9%至14.99億元;經調整歸母淨利潤同比下降20.7%至22.50億元;每股基本盈利為0.37元,同比減少32.7%。董事會決定不派發中期股息。

關於利潤端的下滑,藥明生物則表示有如下一些原因:一是公司持續投資其區域佈局,銷售、營銷及行政開支增加。數據亦顯示,上半年的銷售及營銷開支同比暴增111.7%至2.23億元,行政費用同比擴大13.7%至7.73億元,研發費用則同比微增0.8%至3.44億元。

二是藥明合聯(02268.HK)作為主板獨立上市公司,其銷售、營銷及行政開支增加;三是錄得淨外匯虧損。

上半年北美表現亮眼,一半新簽項目來自美國

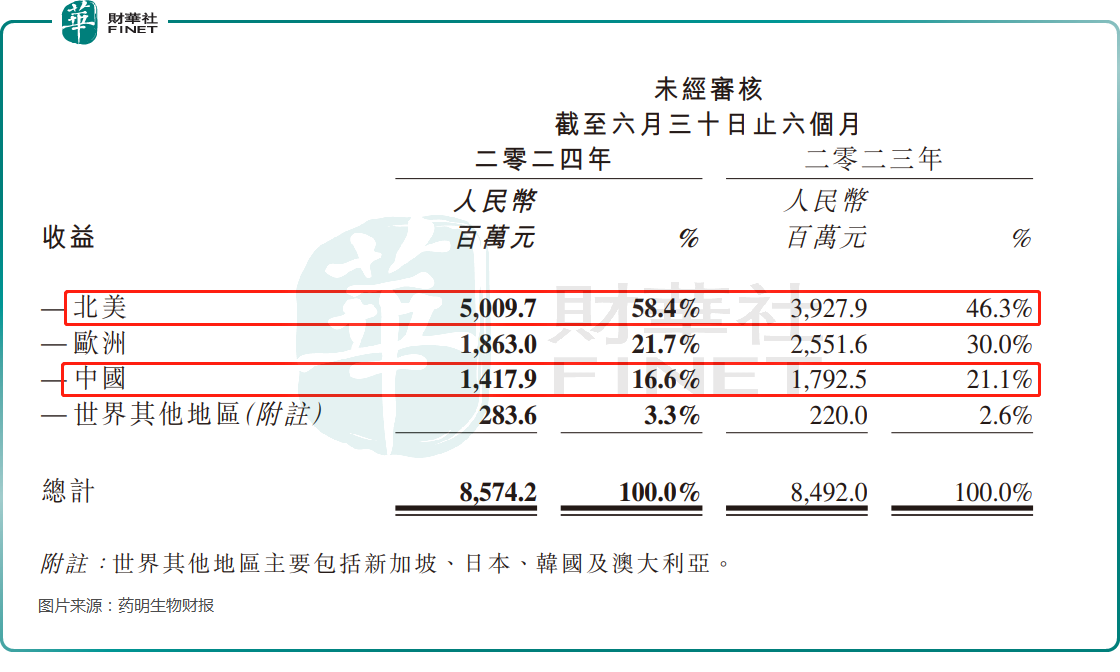

值得注意的是,分區域來看上半年的收入結構,雖然受到《生物安全法案》立法進程的擾動,但是上半年北美市場的收入達50.10億元,同比增長27.5%,佔營收的比重增加至58.4%,表現亮眼。

藥明生物表示,隨著全球融資逐步恢復,今年上半年新簽61個項目(去年同期是46個),彰顯公司業務韌性及保持增長的能力。其中,約一半新簽項目來自美國。

另外,歐洲及中國市場的收入出現下降,其中中國市場的收入為14.18億元,同比下降20.9%,佔營收的比重降至了16.6%。

據悉,中國市場收入同比下降主要是由於國内融資環境欠佳。中國客戶的項目授權給海外客戶後,該類項目收入將從中國區域收入計入海外地區收入。刨除這個原因,中國地區收入同比下降約為10%。

未完成訂單處於歷史高位,未來業績有保障?

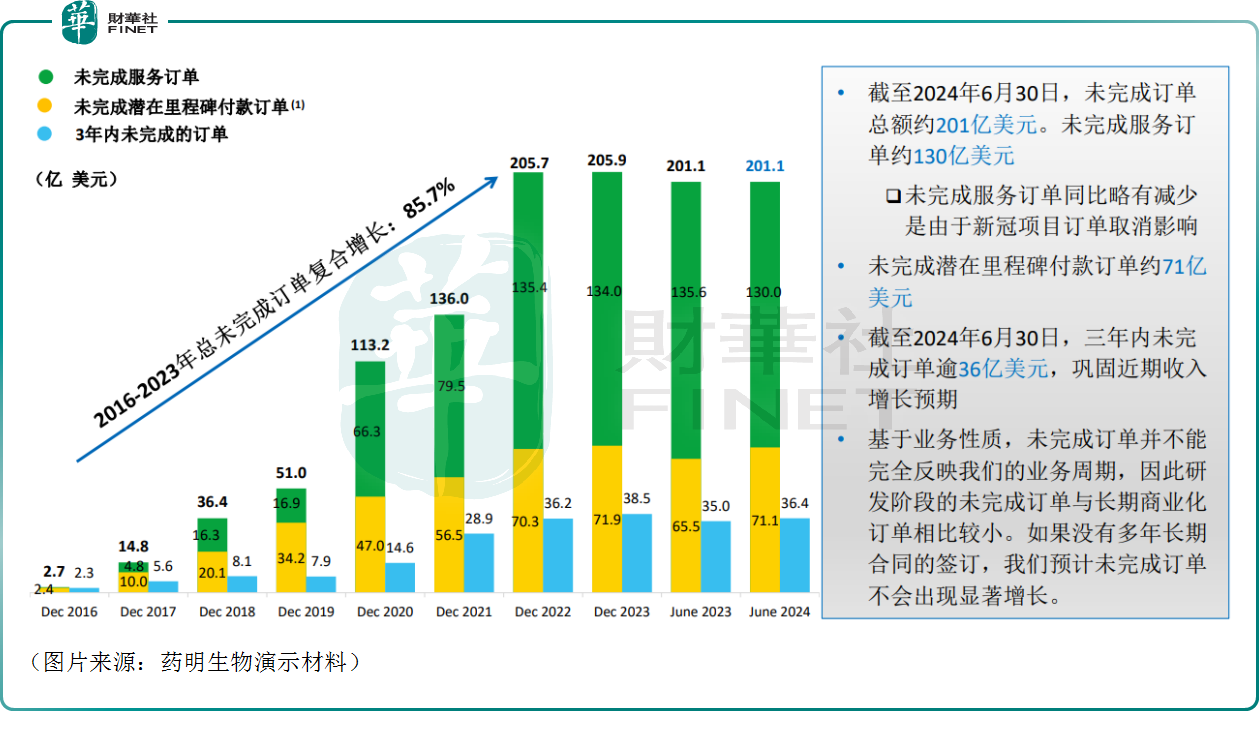

藥明生物還披露,截至2024年6月30日,公司未完成訂單總量達201.05億美元,包括未完成服務訂單130億美元以及未完成潛在里程碑付款訂單71.05億美元,同時三年内未完成訂單總額達36.42億美元。

不難發現,自2022年以來,藥明生物的未完成訂單總額不僅沒有增長,反而有微幅下滑。藥明生物指出,如果沒有多年長期合同的簽訂,預計未完成訂單不會出現顯著增長。

從現狀來看,藥明生物的未完成訂單仍處於歷史高位,有望推動未來收入增長。不過,藥明生物亦指出,未完成潛在里程碑付款訂單需要更長時間才能在開發的各個不同階段實現收費,同時也受制於項目成功率及項目進展等本公司可能無法完全控制的因素的影響。

藥明生物還在材料中表示,儘管面臨外部挑戰,公司對R/D/M在下半年增長以及毛利率提升保持謹慎樂觀,維持2024全年指引不變。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情