- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 黃金崩跌後突然大變臉!金價亞盤暴漲85美元 FXStreet分析師金價技術分析

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

3月21日,港股果鏈龍頭舜宇光學科技(02382.HK)股價大幅跳水,盤中一度大跌15.47%,而後繼續低位震蕩,最終收跌13.16%,創年内最大單日跌幅。

罕見的暴跌股價,讓投資者觸目驚心,不知所然,不少散戶投資者在股吧、交流社區留言求解答。

實際上,舜宇光學科技股價暴跌與淨利「爆雷」有關。

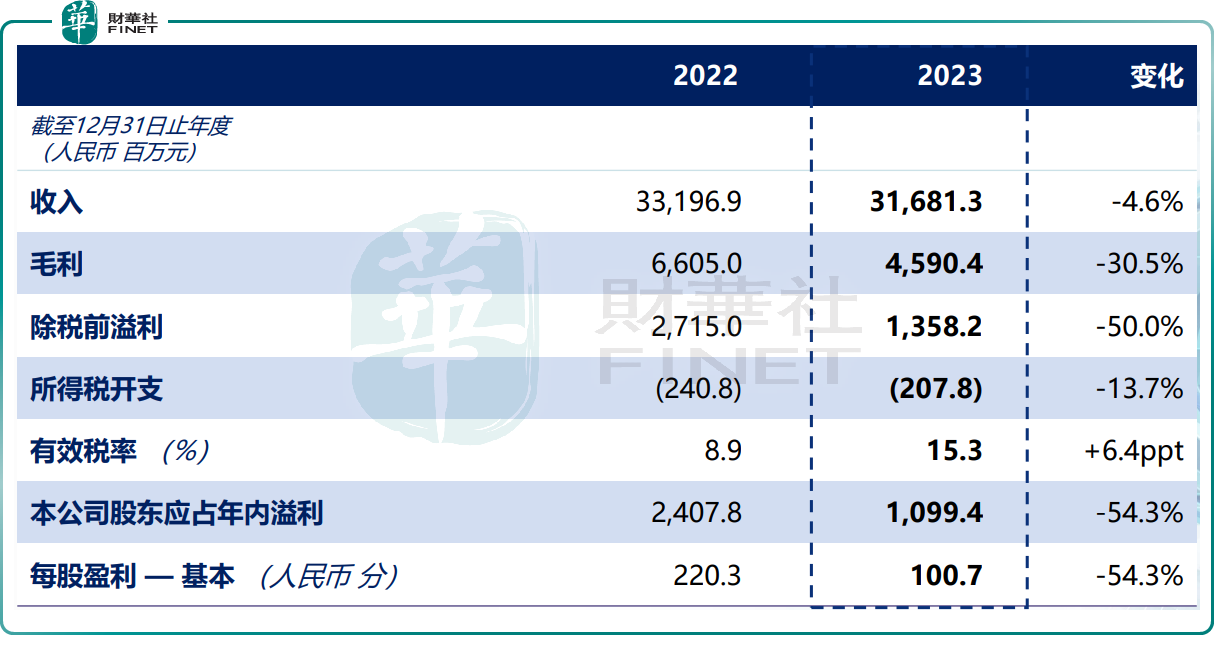

消息面上,舜宇光學科技發佈截至2023年業績公告,表現不及市場預期。期内,公司營收316.81億元,同比減少約4.6%;歸母淨利潤10.99億元,同比減少約54.3%;毛利率14.5%,下降5.4個百分點。

投行高盛發表報告指,雖然舜宇收入和出貨量按季均恢復至正增長,但去年下半年毛利率降至14.1%遜預期,低於2023年上半年的14.9%,反映手機鏡頭和相機模塊市場的激烈競爭。

究其原因,手機業務下滑,就是公司業績崩盤的「元兇」。

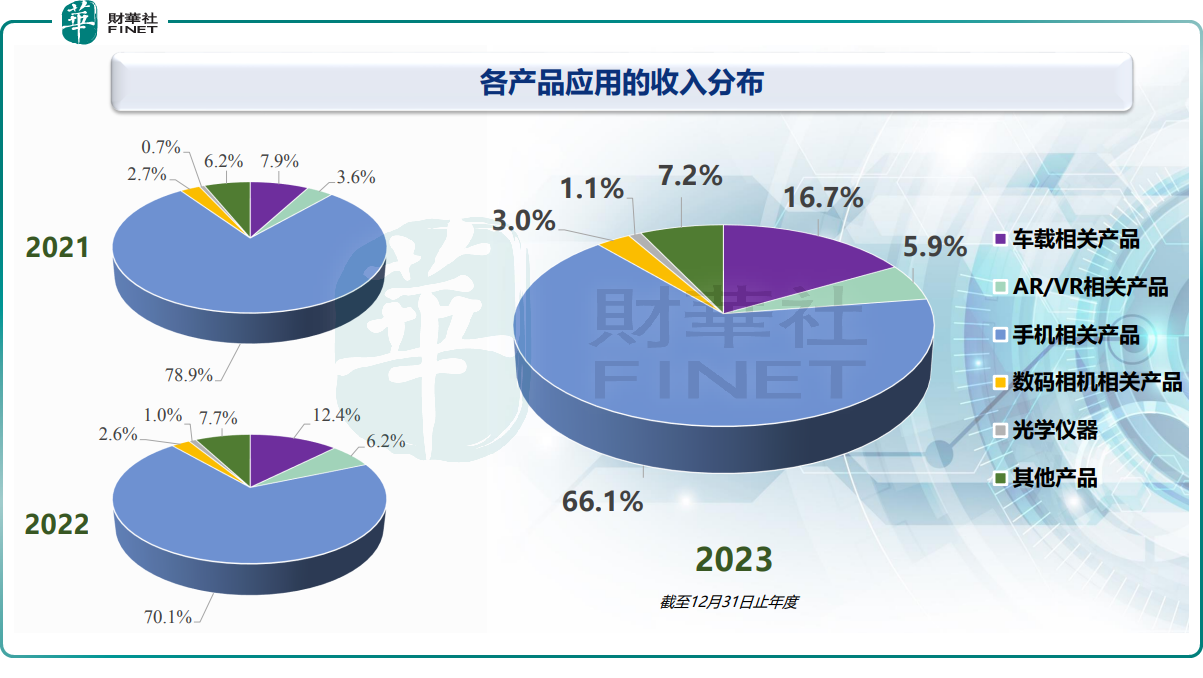

儘管近些年來舜宇積極轉型推進車載業務,但目前舜宇光學科技超66%的收入,仍來源於手機業務。作為手機產業鏈的一員,很難獨立於市場的貝塔之外。過去一年,2023年手機市場疲軟,直接影響到公司的業績。

資料顯示,舜宇光學科技主要從事光學及光電相關產品設計、研發、生產及銷售。

按業務劃分可分成三大類,一是光電產品(手機攝像模組、車載模組及其他光電模組);二是光學零件(手機鏡頭、車載鏡頭、VR空間定位鏡頭、數碼相機玻璃球面鏡片等);三是光學儀器(顯微鏡及智能檢測設備等)。相關產品的應用領域主要包括,手機、汽車、VR/AR、數碼相機等。

從各業務情況來看,2023年,舜宇光學科技的光電產品收入215.99億元,同比下滑7.4%,這主要是因為受智能手機攝像頭持續呈現降規降配趨勢及行業競爭激烈的影響,手機攝像模組的平均銷售價格有所下降。

光學零件方面,期内收入約95.55億元,同比略增0.9%。疫情後,隨著汽車行業關鍵零部件供應緊張得到緩解,出貨量增長使得車載鏡頭收入增長;此外,隨著車載激光雷達及HUD市場得到進一步拓展,相關產品的收入實現大幅增長。該等業務的收入增長彌補了手機鏡頭和VR鏡頭的收入下降。

至於光學儀器,則收入約5.27億元,同比增長30.5%。收入增加主要是因為應用於國内工業及醫療領域的光學儀器市場需求增加,及中高端光學顯微儀器市場需求在「進口替代」策略的推動下亦有所增加。

毛利率方面,受光學零件、光電產品及光學儀器業務毛利率全面下滑的影響,2023年舜宇光學毛利率下滑5.4個百分點至14.5%。光學零件、光電產品及光學儀器業務的毛利率分别約28.4%,5.5%及 41.2%,較去年同期分别下滑5個百分點,5.2個百分點及0.8個百分點。

整體來看,手機業務(手機鏡頭+手機攝像模組)作為舜宇光學科技最核心的業務,公司的業績和股價表現都嚴重依賴於手機的周期性表現,2023年該業務收入的下滑,給公司業績帶來了巨大壓力。不過,客觀來講,舜宇光學科技2023年這份成績單也不是毫無亮點。

從近兩年開始,舜宇光學科技對汽車、VR業務等新興業務的發展愈發重視。其中,2023年汽車業務收入52.83億元,同比增長28.61%,佔比同比提升4.3個百分點至16.7%,是手機以外的第二大收入來源。

另值得關注的是,手機行業經過三年低迷,從2023年下半年開始就逐步釋放了回暖信號。Counterpoint數據顯示,全球智能手機銷量連續27個月同比下降後,2023年10月首次售出交易量同比增長。IDC預測,2024中國智能手機市場出貨量也將實現2021年以來首次同比增長。

這一點,在舜宇光學科技下半年的業績上也有所體現。2023年上半年,舜宇光學科技營收142.8億元,同比減少約15.9%;歸母淨利潤4.37億元,同比減少約67.8%。

按照2023年業績計算,2023年下半年,營收174.01億元,同比增長7.25%,環比增長21.86%;歸母淨利潤約6.62億元,同比下滑36.95%,環比增長51.49%。可以看到,下半年,舜宇光學科技營收、淨利潤的同比下滑的速度明顯放緩。

對於2024年展望,管理層指出,全球經濟將仍面臨消費需求不足、供應鏈重塑及市場競爭加劇等挑戰,預示著不確定性。然而,新興技術如新能源和AI等為經濟提供新增長點。智能化趨勢對光電產業提出新需求,帶來發展機會。未來,將堅守光電主業,推進三方面工作:挖掘智能手機市場潛力,改善經營質量;在汽車、XR及機器人視覺業務上提升競爭力,提高市場地位;加強資本性投資管理,提高投入產出效率,優化經營效益。

機構觀點方面,高盛發表預測稱,基於較低的基數,今年對舜宇而言將是復蘇的一年。預計智能手機市場需求將有所改善,相機規格也將有所提升,尤其是高端產品。然而,該行對鏡頭和相機模塊行業的激烈競爭表示擔憂,這可能會制約公司的長期增長潛力和毛利率的復蘇。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情