股價爆量飙漲!獲螞蟻集團加持,耀才證券成「港版東方財富」?

4月28日,耀才證券金融(01428.HK)的股價跳空高開逾60%,盤中歷經震蕩,一度飙升逾96%,其漲幅位居港股市場前列,異動明顯。

而耀才證券金融(以下簡稱「耀才證券」)股價出現顯著異動有著消息面的刺激。

耀才證券「易主」

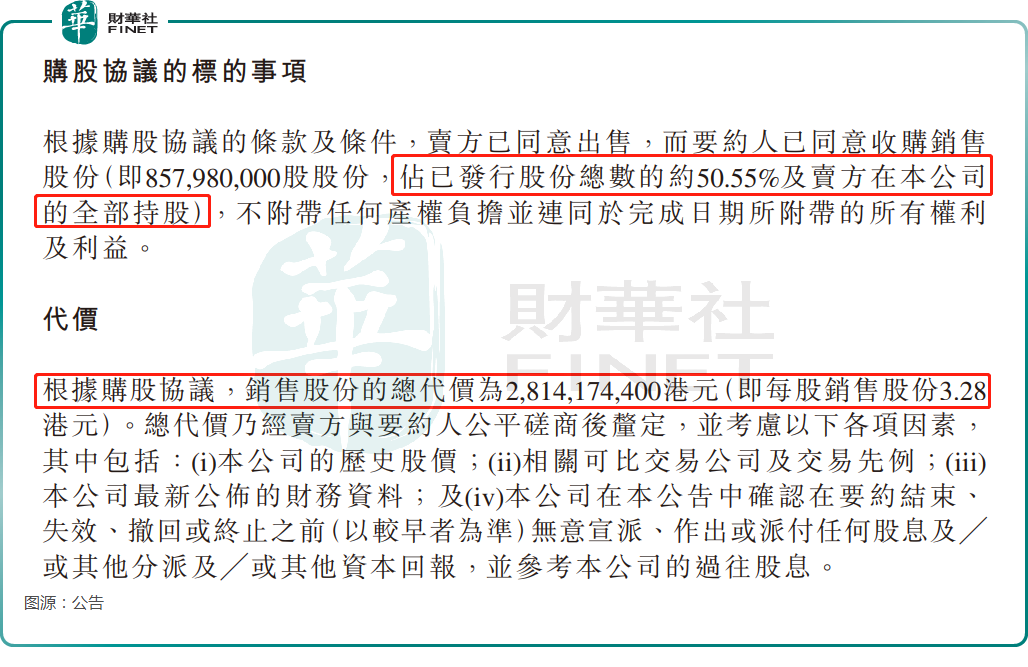

4月25日盤後,耀才證券發佈公告稱,上海雲進信息技術有限公司通過旗下全資子公司,以每股3.28港元的價格收購耀才證券大股東所持股份。

買賣雙方已于4月25日簽訂協議,交易股份約8.58億股,佔已發行股份總數的約50.55%(亦是賣方的全部持股),總現金代價為28.14億港元,且已支付了10%的按金。要約收購價格為3.28港元/股,較耀才證券最後交易日在香港聯交所的收市價2.79港元/股溢價約17.6%。

另外,截至4月25日,上海雲進打算在要約截止後維持股份在聯交所的上市地位。

根據公告,上海雲進由螞蟻科技集團股份有限公司(以下簡稱「螞蟻集團」)全資擁有,同時還是互聯網理財平台螞蟻財富的股東,這也是這筆收購引起廣泛關注的地方。

而耀才證券是投資控股公司,主要從事提供金融服務,主要涉及證券經紀、商品及期貨經紀、貴金屬交易及槓桿式外匯交易。

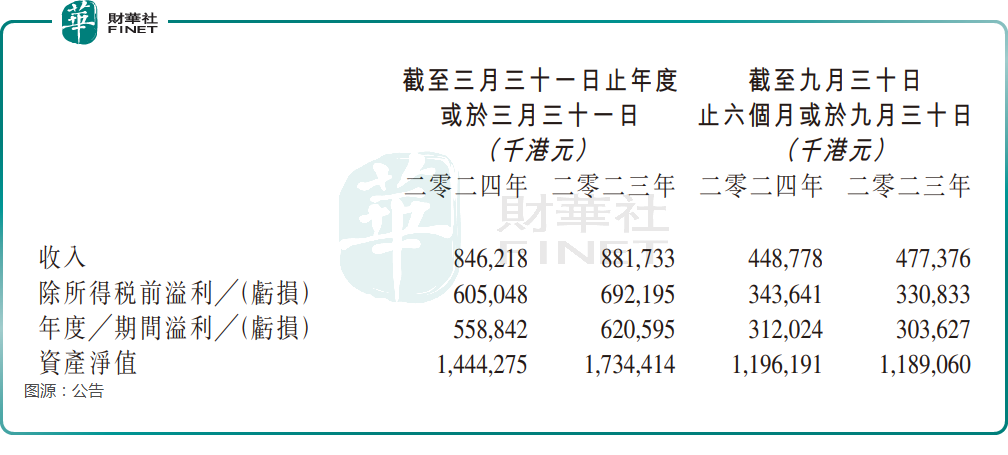

業績方面,2023財年(年結日為3月31日)、2024財年,耀才證券分别實現收入8.82億港元、8.46億港元,實現年度溢利6.21億港元、5.59億港元。

2025財年上半財年(截至9月30日),耀才證券的收入同比下降5.99%至4.49億港元,期内溢利為3.12億港元,同比增長2.77%。

眾所周知,國泰君安(02611.HK)、中金公司(03908.HK)這樣的内地券商巨頭往往也在香港開展業務。與此同時,由于香港金融牌照申請準入門檻相對較低,因此市場上存在著大量中小券商,經紀商總數超過500家,競爭比較激烈。

總的來看,雖然耀才證券比不上國泰君安、中金公司等巨頭,但其實也算是香港頭部本土券商,盈利能力還不錯,但同時也在面臨強大的競爭壓力。

在公告中,耀才證券披露進行此次收購事項及要約的理由:(1)鞏固耀才證券作為香港本地領先零售經紀商的市場地位。耀才證券稱,螞蟻集團對中國經濟及香港經濟的長遠發展充滿信心,並深信透過科技與財富管理的結合可帶來巨大的市場機遇。借助螞蟻集團的產品及技術創新能力,耀才證券有望將其服務擴展至年齡層分佈更廣泛的客戶,並提升現有客戶的體驗,從而推動業務進一步增長。

(2)加速耀才證券的數字化轉型。憑借廣泛的能力及基礎設施,包括客戶覆蓋、智能決策、風險管理解決方案及創新產品開發等能力,螞蟻集團將加快耀才證券的業務轉型,成為以尖端技術為後盾的領先交易平台。

螞蟻集團看中了啥?

而對于螞蟻集團來說,一方面,收購耀才證券後不僅能直接獲得耀才證券的客戶資源,同時還可以快速獲得耀才證券手中持有的業務牌照,相比直接申請,可大幅縮短合規審批周期。

目前,在美股市場動蕩不安之際,中國資產被許多資金看好,港股市場表現不俗,大量A股公司正掀起赴港潮流,螞蟻集團通過收購可以快速在港實現多元化金融業務的開展工作。

另一方面,螞蟻財富是螞蟻集團旗下的一站式理財服務平台,經營範圍包括金融信息服務,金融產品的研究開發、設計、咨詢服務等。有超過150家資產管理機構在螞蟻財富的平台上為數億用戶提供多樣化的普惠金融服務。

此外,螞蟻集團旗下還擁有支付寶這樣的「大殺器」。

有投資者認為,通過這筆收購,螞蟻集團可以將螞蟻財富、支付寶、耀才證券的相關業務和資源進行有效整合,發揮出更大價值。

與此同時,如今AI技術的發展日新月異,螞蟻集團可以將AI、大數據等先進技術應用到耀才證券的業務中,有望實現「1+1>2」的效果。

結語

值得注意的是,螞蟻集團(即螞蟻集團連同其附屬公司)是世界領先的互聯網開放平台之一,在AI、大數據等技術方面實力突出,或將耀才證券打造成香港的互聯網券商平台,成為「香港版東方財富證券」,有可能會對傳統券商平台形成「降維打擊」。

有香港的分析師稱,展望未來,耀才證券或有自身的運作策略,有證券業務可以延伸,經過初期進一步投入之後,比如擴大市場佔有率,進一步降低服務費用等,其他業務可能受惠。如果沒有意外的話,收購完成後的新公司,將在耀才證券的當前的商業模式上會有所拓展,未來可能會對標富途控股。

而從股價的反饋來看,市場資金對于這筆要約收購的態度比較積極,耀才證券的股價才能實現爆量飙漲。

推薦文章