讓全球投資者集體失眠,美聯儲是怎樣的存在?

特朗普大放厥詞,要罷免「不聽話」的美聯儲主席鮑威爾,原因是特朗普認為美國當下根本不存在通脹問題,鮑威爾理應馬上降息。這一言論瞬間在金融圈投下「重磅」,市場對美國貨幣政策政治化的擔憂急劇升溫,引發了匯市、股市和債市巨震。

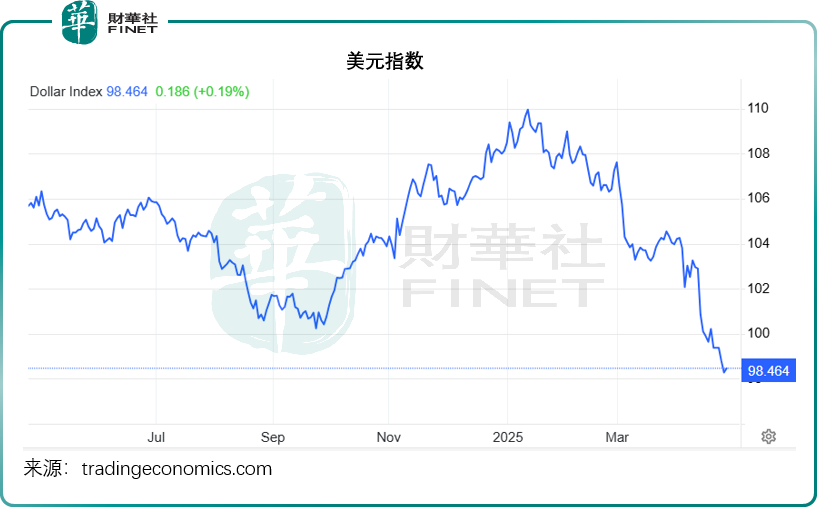

資金逃離美國資產,美元指數繼續探底,周一跌至98.2水平,現仍未返回98.5點,見下圖。

美國國債收益率繼續攀升,意味著投資者需要更高的利率溢價來彌補風險,見下圖,美國10年期國債息率從4.34%大幅攀升至4.41%水平,與利率走勢相逆的美債價格下挫。

同時,美股三大指數也在大幅下挫,2025年4月22日,道瓊斯工業平均指數(DJI.US)單日下挫2.48%,今年以來已累計下挫10.28%;標普500指數(SPX.US)也下跌2.36%,年初至今的累計跌幅達12.30%;反映科技股表現納斯達克指數(IXIC.US)單日跌幅更高達2.55%,今年以來累計跌幅高達17.81%,其中「神奇七俠」領跌。

即將公佈業績的特斯拉(TSLA.US)單日大跌5.75%,今年以來的累計跌幅已達43.67%,馬斯克的公職引發的憂慮在蔓延;AI芯片供應商英偉達(NVDA.US)股價大跌4.51%,今年累計跌幅達27.83%;Facebook母公司Meta(META.US)和亞馬遜(AMZN.US)的股價單日跌幅都在3%以上;微軟(MSFT.US)、谷歌(GOOG.US)和蘋果(AAPL.US)均單日下跌約2%。

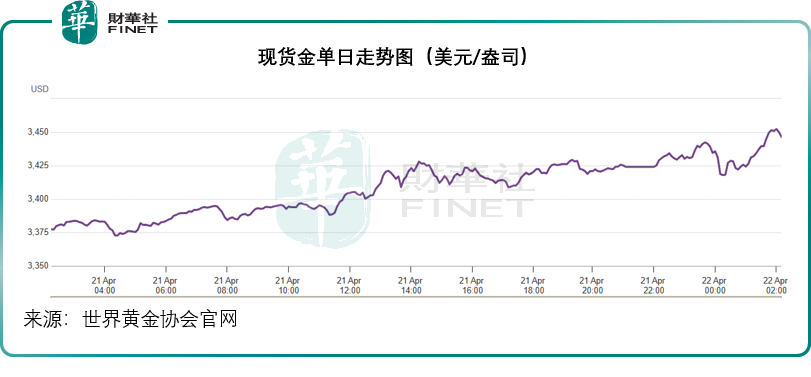

資金出走美國資產,衝入金市避險,疊加美元匯價下跌,黃金價格繼續創新高,當前現貨金報每盎司3,446.29美元,見下圖,雖較午後創出的新高3500美元有所回落,但仍是極高的水平。

為何鮑威爾的去留能讓全球金融市場「抖三抖」?美聯儲到底是怎樣的存在,它手握的權力到底有多大,竟能讓全球投資者集體失眠?

美聯儲成立的背景

央行到底有多牛?它可是全球各國金融圈的 "幕後大 BOSS"!

作為國家金融界的核心機構,央行手握三大王炸:貨幣政策制定權、貨幣發行權和金融監管權!從加息降息到印鈔放水,每一個動作都在撥動全球經濟的神經!它調控利率、信貸規模和貨幣供應量的 "組合拳",不僅能瞬間點燃金融市場的熱度,更直接影響著消費者的錢包厚度,甚至決定著國家的 GDP 和物價漲幅!

在世界上所有的中央銀行中,美國聯邦儲備體系的組織結構可謂另類。

出于對華爾街操縱中央銀行以及貨幣政策獨立性的擔憂,1913年的《聯邦儲備法》設計出一套能夠實現權力在地區之間、私人部門和政府之間,以及銀行家、工商業者和公眾之間分散的系統。在此基礎上,美聯儲誕生了!

美國聯邦儲備系統的結構和職能

聯邦儲備系統由三大實體組成:聯邦儲備銀行(Federal Reserve Banks)、聯邦儲備委員會(Board of Governors of the Federal Reserve System)、聯邦公開市場委員會(Federal Open Market Committee,FOMC)。

聯邦儲備委員會:這是聯邦儲備體系的最高層,由7名成員(理事)組成,總部位于華盛頓。

經參議院同意後,委員會理事由總統任命。

值得留意的是,為了限制總統對美聯儲的控制,並使美聯儲不受其他政治壓力的幹擾,委員會理事的任職時間為14年任期外加上下一個任期的部分時間,但不得連任,每兩年的偶數年2月1日都會有1位理事任期屆滿。

委員會理事(主要為職業經濟學家)要求來自不同的聯邦儲備區,以防止某一地區的利益過高。

委員會主席從7名理事中選出,任期為4年,可連任。一般來說,新主席一旦選出,前任主席即使理事任期未滿,也應從委員會中辭職。

當前的委員會主席為鮑威爾,他于2017年由特朗普提名擔任主席,于2022年獲得拜登的連任任命,任期將于2026年5月結束。

聯邦儲備委員會負責監督聯邦儲備系統的運作,監管12家地方聯儲銀行並與它們一起規管特定金融機構和金融活動,同時也是聯邦政府的代理人,直接向國會匯報。

聯邦儲備委員會主要通過以下途徑參與貨幣政策的操作:

1)所有7名理事都是FOMC的成員,對公開市場操作享有投票權,由于FOMC擁有投票權的成員只有12名,聯邦儲備委員會擁有大部分投票權;

2)負責制定法定準備金率;

3)通過「審查和決定」程序,負責批準或否決聯邦儲備銀行「確定」的貼現率,從而有效控制了貼現率超出聯邦基金利率指標的固定水平;

4)委員會主席就經濟政策向總統提出建議,參加國會聽證,代表聯邦儲備體系出席媒體發佈會等。

聯邦儲備銀行:12家地方聯邦儲備銀行及其24家分支機構負責聯邦儲備系統在其各自聯邦儲備區域的運營,設有聯邦儲備銀行的城市包括:波士頓、紐約、費城、克利夫蘭、里士滿、亞特蘭大、芝加哥、聖路易斯、明尼阿波利斯、堪薩斯城、達拉斯和舊金山。

儘管受到聯邦儲備委員會的監管,聯邦儲備銀行在許多運營方面都具有獨立性,其核心職能包括:

1)監管和審查銀行和其他金融機構;

2)保障聯邦消費者權益和執行公平貸款法,以促進當地社區發展;

3)向存款機構貸款,以保障金融系統的流動性;

各聯邦儲備銀行都是準公共機構(部分私有,部分政府所有),其股東來自聯邦儲備體系在各區的成員私有商業銀行,後者購買本區聯邦儲備銀行的股票,並負責選舉6名本儲備區的聯邦儲備銀行董事,其他3名董事由聯邦儲備委員會任命。

聯邦儲備銀行的9名董事分為三類,3名A類董事由成員銀行選舉產生,為職業銀行家;3名B類董事也由成員銀行選舉產生,為來自工業、農業或其他商界的知名人士;3名C類董事由聯邦儲備委員會任命,代表公眾利益,不得為銀行的官員、僱員或股東。

2010年之後,B類和C類董事可參與銀行行長的選拔。

前文提到,聯邦儲備委員會的7名成員均為FOMC的成員,FOMC的另外5名成員均來自聯邦儲備銀行,其中紐約聯邦儲備銀行的行長是FOMC的永久成員,擁有FOMC的1票表決權,其他4票表決權在餘下地區聯邦儲備銀行的11名行長之間每年輪流分配,當年沒有表決權的7名行長也需參與FOMC會議和審議,因此對FOMC的決策也有一定的影響力。

聯邦公開市場委員會(FOMC):通常每年舉行8次會議,制定有關公開市場操作的決策,以及確定作為政策利率的聯邦基金利率(Federal Funds Rate)——即銀行同業間隔夜貸款利率,前文提到其成員由聯邦儲備委員會的7名成員、紐約聯儲銀行行長和其餘11家聯邦儲備銀行的4名行長組成,聯邦儲備委員會主席同時也擔任FOMC的主席。

此外,FOMC對法定存款準備金率和貼現率的制定負有「建議」權,還能通過向紐約聯儲銀行的交易室發佈指令來買賣證券,間接進行公開市場操作。

聯邦儲備委員會主席的權力:他是發言人,代表美聯儲與總統、國會協商,還通過制定委員會和FOMC會議議程實施控制,還通過其職位權力和個人能力來影響委員會,並通過管理委員會的研究團隊來行使權力,後者負責搜集信息以便為委員會的決策提供分析,從而對貨幣政策實施一定的影響。這也是特朗普要針對鮑威爾的原因。

聯邦儲備體系的獨立性

聯邦儲備委員會理事的任期長達14年,且不得連任,這就避免理事討好總統和國會的動機。

更重要的是,美聯儲可以從其證券資產、或從其對銀行的貸款中,獲得可觀的獨立收入。美聯儲要將收益的大部分上交財政部,所以它無法從其業務活動獲利,但這筆收入讓美聯儲不必受制于國會控制的撥款程序。此外,聯邦政府的審計機構也不能審計聯邦儲備體系在貨幣政策或外匯市場方面的職能,保障了自己的「錢袋子」,也就確保了美聯儲的獨立性。

誰能影響聯邦儲備體系的獨立性?

規範美聯儲結構的法律由國會頒佈,並且可以隨時調整,所以美聯儲受到國會的影響,如果立法者對美聯儲貨幣政策的實施不滿,通常會威脅要弱化其獨立性;此外,國會還通過法律要求美聯儲對自己的行為承擔更多的責任。

總統可以通過影響國會進而對美聯儲產生影響,此外,總統可以通過在任期内任命委員會理事來控制美聯儲。一般情況下,總統在一屆任期内只能任命一兩名理事,但特朗普不一樣,他在2017年1月上任後成功任命了四名董事會成員,並通過前任奧巴馬的任命將鮑威爾提升為美聯儲主席。

理論上他可以在接下來的任期任命兩名理事(2026年和2028年)。

問題在于,他任命的理事未必就聽他的話,例如鮑威爾現在就沒有因為他的提拔,而放松對其關稅政策的「鷹派」立場。

不過,大家更擔心的是不按套路出牌的特朗普可能走捷徑:當前美國正在審理特朗普提前解僱兩名獨立機構董事會成員的案件,如果迎來轉機,或許會為他解僱鮑威爾撕開口子。

美國為「判例法系」,即可作為先例的判決,對以後的審判具有約束力或說服力。

在90年前羅斯福新政期間,羅斯福于1933年因前聯邦貿易委員會主席漢弗萊反對新政而將其罷免,但在翌年漢弗萊去世後,他的遺囑執行人繼續就此案追討他應得的工資,最高法院于1935年將這一罷免決定推翻,從而形成「漢弗萊的執行人」判例。

這一判例讓包括美聯儲在内的獨立機構在制定政策時能抵禦來自總統的壓力。

拜登時期任命的兩名獨立機構董事在特朗普上任後遭到解僱,他們向聯邦法院起訴,並獲得恢復他們職務的裁定,但特朗普提起上訴,哥倫比亞特區在裁決中特别援引了「漢弗萊的執行人」判例,恢復了兩人的職務。隨後,特朗普向最高法院上訴,可能會在幾天後作出裁決,如果最高法支持特朗普,那麽可能會為解僱美聯儲委員打開先例。

如果美聯儲失去獨立性,會有什麽後果?

縱觀美國的金融史,美聯儲也有掉鏈子的時候,例如在大蕭條期間,美聯儲並沒有像它宣稱的那樣很好地承擔最後貸款人的角色。在疫情期間,它的無限制輸送流動性引發了高通脹。但對于這些舉措所產生的後果,美聯儲無需承擔責任。

這就不由得讓人擔心,由一批不對任何人負責的知識分子控制貨幣政策是否為明智之選。

另一方面,總統和國會應對國家的經濟福利負責,但卻無力控制美聯儲這個關乎經濟運行與國家未來的政府機構,可能對他們進行藍圖的建設與政策的執行帶來掣肘,這也是特朗普要掌控美聯儲的動機。

但是,美聯儲失去獨立性的後果似乎更難以忍受。

如果美聯儲受制于政治壓力,它的貨幣政策將會出現通脹傾向。美國的總統和國會制度導致其政治家都是短視的,他們的首要目標是赢得下次選舉,因此只看到當前打了「激素」的成果——例如在短期内確保就業率飙升和經濟強勁增長,以提高勝算,不會理會五年甚至十年的長遠發展和物價穩定,以及是否民不聊生。

如果他們掌控了美聯儲,他們將可按照自己的政治目的來操控貨幣政策,這可能會對經濟帶來無法彌補的嚴重後果。

此外,如果美聯儲被財政部控制,將會成為財政部的「提款機」。當前美國債務沉重,財政部已捉襟見肘,美聯儲會被財政部用作彌補巨額預算赤字的融資工具,被要求購買更多的國債,進一步推高通脹,令經濟雪上加霜,而美國的高通脹將會通過美元傳送到全世界,這正是全世界都不願意看到的。

結語

如果特朗普的權力因為控制了美聯儲而形成「閉環」,那麽美國金融體系的穩定基石將岌岌可危。一旦美聯儲失去其至關重要的獨立性,貨幣政策淪為政治操弄的工具,美國國内的通脹或許將如脫缰野馬般失控,進而把全球經濟拖入更深的泥沼。而美元在國際貨幣體系中的地位,也可能因這場鬧劇而遭受重創,全球金融格局面臨重新洗牌的巨大風險。

推薦文章