恐慌指數高峰已過?美股或迎來反彈契機

TradingKey - 近期衡量市場波動性的芝加哥期權交易所恐慌指數(VIX)在上週一度突破50關口後迅速回落,目前已降至30左右水平。美國財政部長貝森特(Scott Besant)在本週接受採訪時表示,他認為VIX「很可能已經見頂」。市場研究機構Bespoke Investment Group也持類似觀點,稱:“我們認為可以相對有信心地判斷,市場拋售的最嚴重階段已經過去。”

同時,BTIG的技術策略師Jonathan Krinsky指出,芝加哥期權交易所VIX的4月期貨合約已於本週三到期,在歷史上,此類技術事件常常成為「市場風險的關鍵轉折點(a fulcrum for risk)」。 Krinsky進一步表示:“我們發現,市場的轉折方向通常與之前一段時間的波動率表現相反”,這意味著在接下來的幾週內,市場波動率有望進一步趨於緩和。

來源:MarketWatch

不過,需要提醒的是,不確定性依然是目前市場的主旋律。今年4月以來,VIX持續徘徊在30以上,遠高於其20的歷史平均水平,顯示市場情緒依然偏向謹慎,投資者信心尚未完全恢復。富國銀行投資研究所所長達Darrell Cronk在一份研究報告中表示:“我們仍處於全球貿易體系調整的早期階段。雖然90天的關稅暫停短期內緩解了市場拋售壓力,但也延長了整體的不確定性。”

在地緣政治方面,美國總統川普本週對於關稅談判的進展未披露過多,僅多次強調與日本及歐洲的磋商取得「重大進展」。中國方面也正與多個貿易夥伴進行談判,目前尚難判斷中美未來經貿關係將走向何方。

VIX回落,股指為何未能同步反彈?

通常情況下,VIX與標普500指數呈負相關關係。也就是說,當市場恐慌或不確定性上升時,投資者傾向於拋售股票,並透過購買看跌期權進行風險對沖,從而推高了期權的隱含波動率,使VIX飆升。反之,當市場情緒轉為穩定甚至樂觀時,隱含波動率下降,VIX隨之回落。

然而,需要指出的是,VIX的走勢並不總是與股價形成一一對應的關係。即便VIX顯著回落,股市也不一定會同步反彈。例如,今年2月中旬期間,VIX自高點25左右逐漸回落至約18,但同樣的情況出現了,現在從50回落至30,vix從標普500僅收復了此前跌幅的一半左右。

這現象背後的邏輯在於:VIX反映的是預期波動率,並非實際價格表現。不同的宏觀背景環境會導致VIX的「中樞水準」有所差異。而目前市場中,尤其是AI產業鏈估值處於高位,一旦相關產業預期轉弱或獲利成長不足,估值壓力釋放可能引發大盤承壓。在這種情境下,即便波動率下降,市場也可能進入「高波動、低收益」的震盪格局。

恐慌指數短期恐慌,長期機會?

儘管VIX通常被用作短期市場恐慌和波動的指標,但從歷史走勢來看,其極端高點往往預示著股市的長期投資機會。

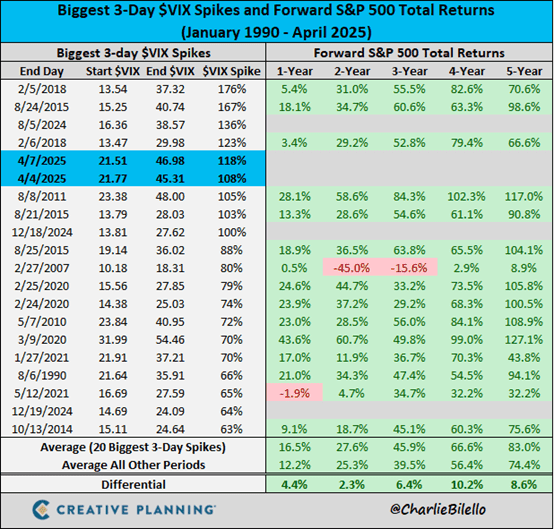

根據Creative Planning首席市場策略師Charlie Bilello整理的數據,自2014年以來,VIX在三天內上漲63%至176%的多個極端案例中,標普500在隨後一年內的平均回報率為4.4%,而五年後的平均回報率更是達到10.2%。 Bilello將其總結為:“高波動與恐懼,往往意味著機會。”

來源:X (@Charlie Bilello)

White Oak Consultancy LLC的分析師Jason Goepfert也得出了類似的結論。他指出,每當VIX在歷史上出現從50以上迅速回落至30左右的走勢,標普500基本上都會在當年實現正收益。以最近的一次情況為例,2020年5月VIX從50回落至30後,標普500在隨後的12個月內上漲了42.96%。

這些統計結果表明,雖然市場情緒在短期內充滿噪音,但恐慌情緒見頂後的回落往往是中長期佈局機會的潛在訊號。在高波動的環境下,理性檢視基本面與估價水平,或許才是長期投資人制勝的關鍵。

推薦文章