「豬茅」擬赴港上市!業績持續復蘇,牧原股份首季已賺逾40億

2024年以來,A股公司掀起了一股赴港潮流,美的集團(000333.SZ,00300.HK)、順豐控股(002352.SZ,06936.HK)、龍蟠科技(603906.SH,02465.HK)是其中的先行者。

進入2025年以後,A股公司赴港熱情不減。3月10日,赤峰黃金(600988.SH,06693.HK)正式登陸港股市場,成為今年第一家實現「A+H」的上市公司。另外,還有十餘家A股公司正在排隊,包括藍思科技、江波龍、先導智能等。

與此同時,亦有多家A股公司已宣稱將要赴港上市,其中生豬養殖龍頭牧原股份(002714.SZ)于4月15日公告稱,為深入推進國際化戰略,打造國際化資本運作平台,擬申請在聯交所主板掛牌上市。

24年業績迎來復蘇,大手筆分紅

牧原股份始創于1992年,2014年在A股上市,現已形成集飼料加工、生豬育種、生豬養殖、屠宰加工為一體的豬肉產業鏈。

截至2024年末,公司已有養殖產能約8100萬頭/年;共投產10家屠宰廠,投產屠宰產能2900萬頭/年,所有屠宰生豬均來源于公司自有養殖場。

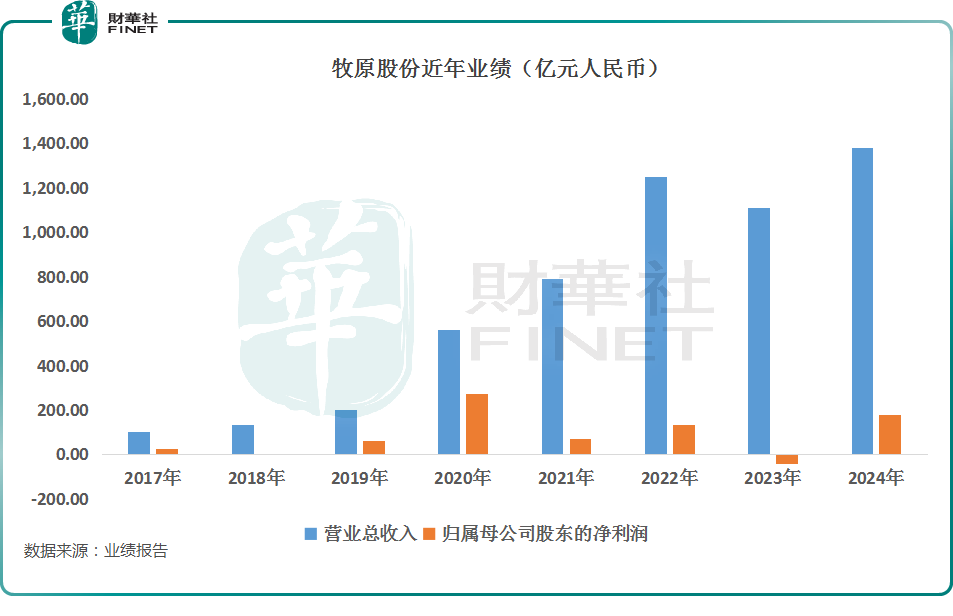

眾所周知,前些年,在豬周期高景氣度的支撐下,牧原股份在2020年一度迎來業績巅峰,這一年其營收同比增長178.31%至562.77億元(人民幣,下同),其歸母淨利潤同比大增348.97%至274.51億元。

不過,巅峰過後,行業景氣度遭遇持續下滑,生豬養殖行業迎來嚴峻考驗,牧原股份的營收雖然整體處于增長態勢,但利潤端的表現較為疲軟,其歸母淨利潤在2023年虧損42.63億元,同比下降132.14%,一度飽受質疑。

不過,在2024年,牧原股份迎來業績復蘇。

年報顯示,2024年,牧原股份實現營收1379.47億元,同比增長24.43%;歸母淨利潤為178.81億元,同比增長519.42%,實現扭虧為盈。

分業務來看,最核心的養殖業務的收入為1362.29億元,同比增長25.88%,佔營收的比重增至98.75%;屠宰、肉食業務實現收入242.74億元,同比增長11.03%;飼料原料業務的收入為14.32億元,同比減少52.62%。

從原因來看,牧原股份之所以能在2024年打一個「翻身仗」既有行業性利好因素,同時也得益于自身的優勢。

一方面,全年來看,2024年生豬均價同比上升,且處于行業成本線以上,生豬養殖行業扭虧為盈。農業農村部數據顯示,2024年出欄生豬頭均盈利214元,比2023年提高了290元。

另一方面,近年來,生豬養殖的科技含量直線飙增,行業已進入由成本驅動的高質量發展階段,養殖成本成為發展的核心競爭力,降本增效成為行業發展主旋律。

數據顯示,2024年,牧原股份的管理費用同比下降14.05%至33.32億元;財務費用同比下降2.58%至29.75億元。

另外,2024年,在公司生產成績改善及飼料價格下降的共同作用下,2024年底牧原股份生豬養殖完全成本已降至13元/kg左右,全年生豬養殖完全成本約14元/kg左右。

在2024年業績復蘇的同時,牧原股份也在積極回饋股東。公司向全體股東每10股派發現金紅利5.72元(含稅),分紅總額為30.83億元(含稅)。如果再加上2024年三季報時牧原股份提出的45.05億元分紅,那麽2024年度牧原股份的分紅總額預計將達到約76億元。

一季度業績繼續向好,繼續推動養殖成本下降

值得一提的是,牧原股份也已發佈了2025年一季度業績預告,預計期内的歸母淨利潤為43億元–48億元,同比增長280.75%–301.77%,實現扭虧為盈;基本每股收益預計為0.8元/股–0.9元/股,上年同期為-0.44元/股。

2025年一季度實現扭虧為盈,主要系生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

而在2024年度業績說明會上,牧原股份管理層提及,公司2025年3月的生豬養殖完全成本在12.5元/kg左右,2025年的成本目標是全年平均12元/kg。

智能化研發與應用對于牧原股份的降本增效有著積極影響。在業績說明會上,牧原股份管理層表示,公司一直致力于養殖行業的智能化研發與應用,取得了一些進展:第一是在健康管理上,空氣過濾豬舍、智能環控等技術的應用,阻斷了疾病的傳播,為豬群提供了適宜的生長環境,以提升生產效率;第二是在飼料營養上,智能飼喂技術提升了配方的精準度,通過智能化設備對豬群進行精準飼喂,也降低了一線養殖人員的勞動強度,提升人工效率;第三是在育種上,公司會借助智能化的工具提升育種的效率與水平,精準地篩選出具有優良基因的種豬;第四是在人員賦能上,當前各類AI大模型工具的應用,讓知識可以快速傳播與叠代,公司會探索應用AI技術對員工進行賦能,提升人員業務水平及管理能力。

還有這些點值得關注

一直以來,都有一些投資者對牧原股份的「大存大貸」、負債、長短期借款的配置等情況比較在意。

2024年年報顯示,截至期末,牧原股份的貨幣資金和長、短期借款分别為169.52億元、87.97億元、452.58億元。與此同時,2024年產生了29.75億元的財務費用。

此前,牧原股份就對「大存大貸」等情況進行了解釋。

而在近期舉辦的2024年度業績說明會上,牧原股份管理層又解釋稱,當前公司的負債中,銀行提供的短期信用貸款佔比較大,這是由于行業的特殊性。一般金融機構發放中長期貸款要求企業匹配和貸款金額足夠的抵押物,而生豬養殖企業的資產主要為生豬和豬舍,生豬作為活體資產難以確權,豬舍主要建于租賃集體土地,金融機構普遍將其視為非有效抵押物,因此公司主要使用短期借款,導致整體債務中短期借款比例相對較高。

牧原股份管理層還表示,公司2025年的目標是將整體負債規模降低100億左右,具體下降規模將根據市場行情和自身經營情況進行調整。

過去一些年,由于高速擴張等原因,牧原股份的高負債也時常遭到一些投資者诟病,降低負債規模情況值得留意。

值得注意的是,雖然2024年、2025年一季度的業績出現顯著回升,但牧原股份的股價仍稍顯疲軟,目前處于大漲過後的長期盤整狀態。

總的來看,行業景氣度回升疊加企業降本增效,牧原股份的業績迎來了顯著復蘇,後續業績表現也有值得期待的地方,此次赴港IPO如果順利,將募得一大筆資金,對公司未來的發展長能提供助力,其進程值得關注。

推薦文章