【捉妖記】從暴漲到腳踝斬,誰在操控廣聯科技?

在魚龍混雜的港股市場,股價走勢成「妖」的股票並不罕見。這嚴重侵害了中小投資者利益,飽受市場的诟病。

近期,一只SaaS概念股股價妖風凜冽,股價上蹿下跳。

股價異動背後,莊家所為?

汽車後市場智能網聯服務提供商廣聯科技控股(02531.HK)(下稱「廣聯科技」)的股價,上演了一段刺激的「過山車」行情。

自去年7月中旬掛牌上市後,廣聯科技的股價一路高歌猛進,于2024年底至2025年2月中旬略有回調後,股價突然旱地拔蔥上攻。但2月19日起,其股價開始斷崖式下跌,4月以來累計跌去近80%,將此前漲幅儘數抹平。

事出反常必有妖,正常上市公司的股價往往不會有如此離奇的走勢。對此,有投資者在股吧發帖質疑「莊股」。

散戶只持股5.06%……

港股市場的不少妖股、莊股或老千股,普遍有以下特點:股價走勢異常,脫離市場邏輯;股權高度集中,流通籌碼少;成交量與價格背離。

廣聯科技的股價走勢不但異常背後,除了成交量較低之外,其股權集中度也異常得令人驚掉下巴!

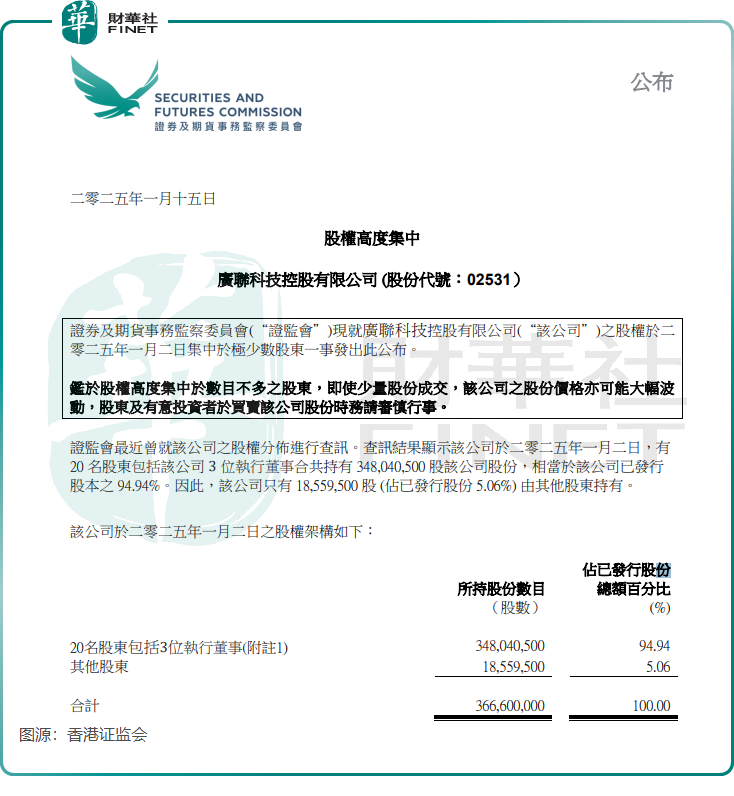

香港證監會不定期在官網披露股權高度集中的上市公司名單,廣聯科技「不幸」成為今年以來香港證監會首批被點名的上市公司。

今年1月15日,香港證監會發佈消息稱,證監會最近曾就廣聯科技的股權分佈進行查訊。查訊結果顯示該公司于2025年1月2日,有20名股東包括該公司3位執行董事合共持有3.48億股該公司股份,相當于該公司已發行股本的94.94%。因此,該公司只有1855.95萬股(佔已發行股份5.06%)由其他股東持有。

如此高的股權集中度,意味著由于流通籌碼過少,市場缺乏真實買家,只需少量資金就可炒上市公司股價,股價突然閃崩並不足為奇。

雪上加霜的是,廣聯科技入選港股通計劃徹底泡湯。

據悉,原本預計于2025年3月10日獲納入港股通的廣聯科技,因股權高度集中問題,其入通資格被暫停一次。

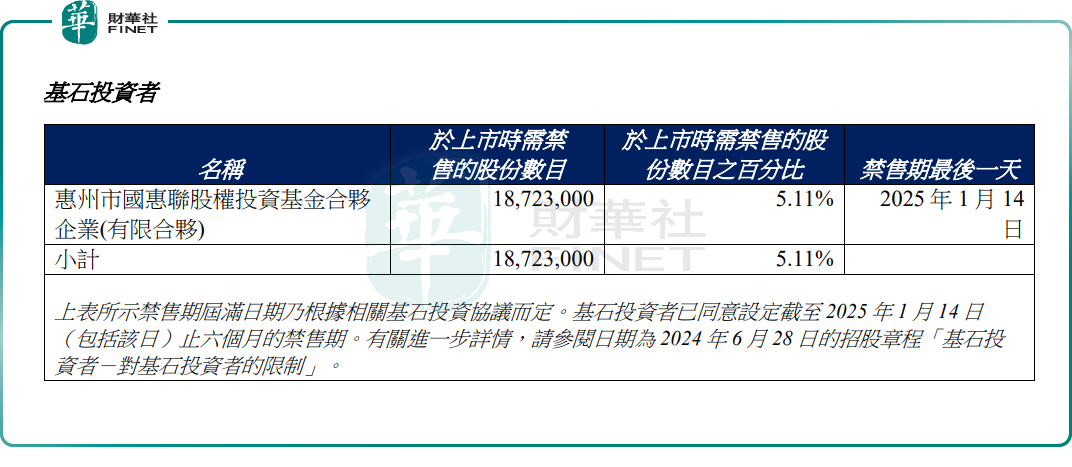

此外,亦觀點認為限售股解禁所帶來抛壓預期或成為廣聯科技股價下跌的另一大「導火索」。

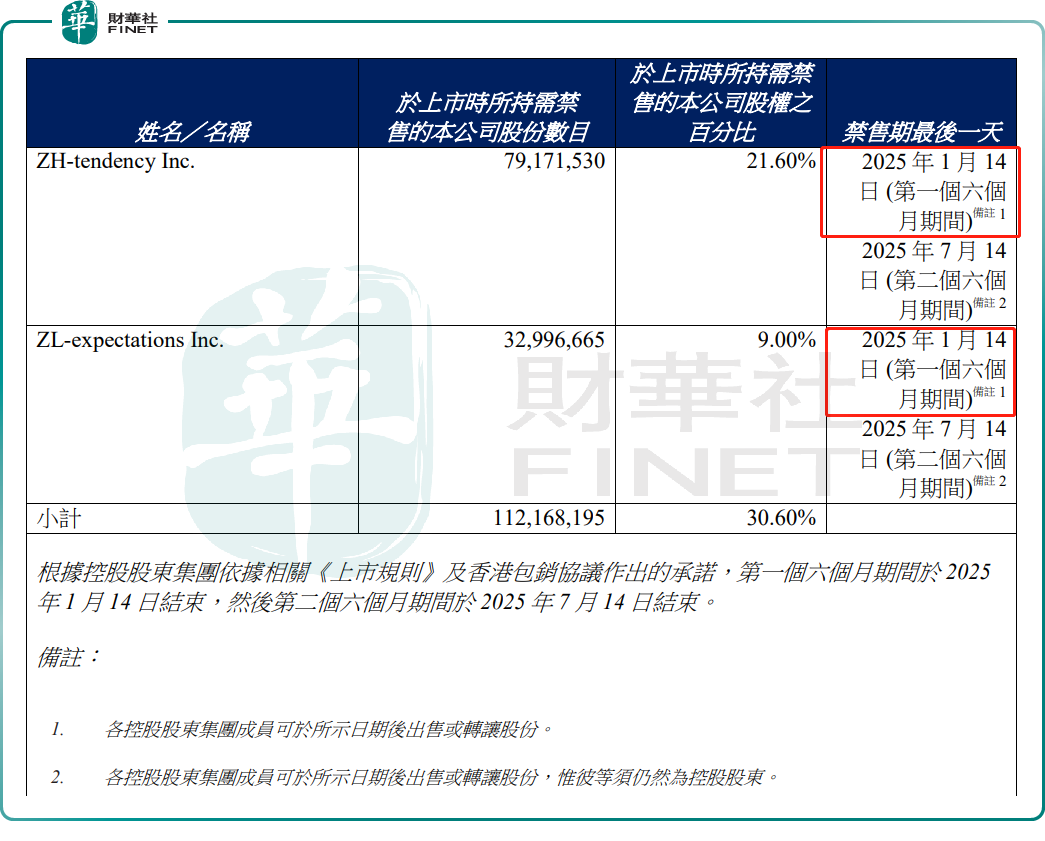

根據此前披露的發售結果公告,廣聯科技的基石投資者惠州市國惠聯股權投資基金合夥企業(有限合夥)持有其5.11%的股份,最後解禁日為2025年1月14日。

同日,控股股東(即朱雷兄弟)迎來第一波解禁。

根據財華社對港交所公開披露數據的查詢,截至4月16日收盤,未發現廣聯科技控股股東有減持股份的記錄。

雖然沒有查到股東抛售股份的記錄,但廣聯科技上市後業績的走弱及行業競爭加劇,這些不利因素集中爆發,也給股價帶來了一些壓力。

業績倒退,高管出走

成立于2012年的廣聯科技,是一家面向中國汽車後市場行業參與者的車載硬件以及SaaS營銷及管理服務提供商,為4S店、車載設備OBM以及汽車融資租賃公司等汽車後市場客戶提升營銷及運營效率,並提高其收益及盈利能力。

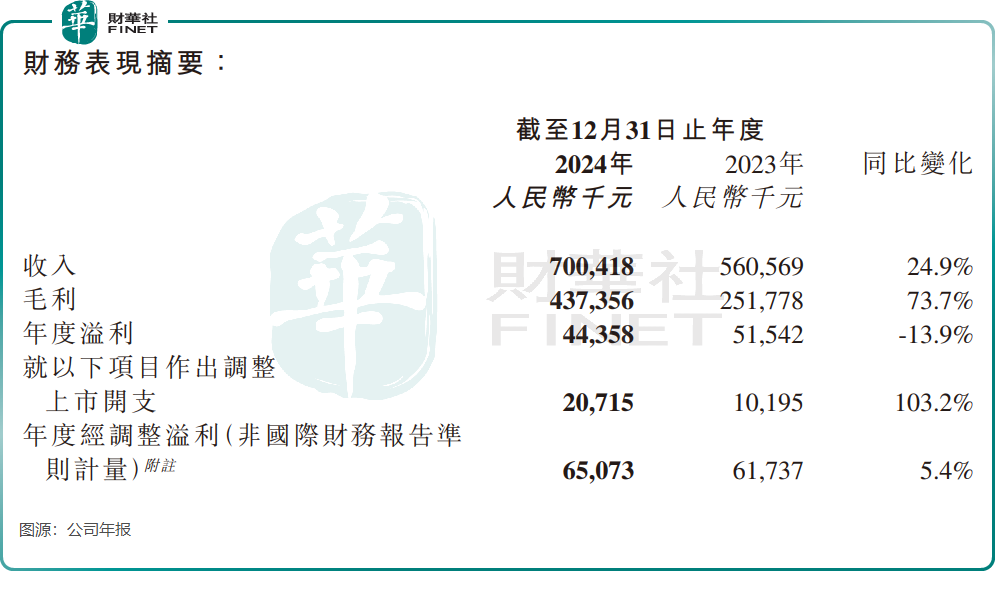

受惠于國内新能源汽車市場崛起帶動SaaS服務需求的增長,廣聯科技于2024年拿下了賽力斯(601127.SH)、奇瑞等頭部車企的訂單,收入增長亮眼。

年内,廣聯科技實現收入7億元(單位人民幣,下同),同比增長24.9%;不過淨利潤出現下滑,同比減少13.9%至4435.8萬元。

報告期内,廣聯科技就上市開支作出調整後的年度經調整溢利為6507.3萬元,同比小幅增長5.4%。

廣聯科技依賴營銷驅動收入的增長,2024年分銷及營銷開支高達3.33億元,同比增長超一倍,這也導致公司利潤較低。

無論是車載硬件還是SaaS服務,廣聯科技所處的賽道早已紅海一片。在巨頭環伺的競爭中,其依賴營銷燒錢換增長的模式,能否持續盈利仍是一個問號。若分銷及銷售開支得不到優化,廣聯科技利潤端的低增速情況或難有顯著改變。

而在3月25日披露年度業績報後,廣聯科技股價就開啓了跌跌不休的走勢,市場或對其業績穩定性及發展前景存在憂慮。

另外,廣聯科技高管層近來面臨流失的情況。

自2025年3月25日起,蔣忠永已辭任公司執行董事及戰略委員會的成員。而更早前的2024年12月31日,公司的非執行董事鄒方昭也已辭任該職位。

小結

對于廣聯科技而言,此次股價的急劇下跌恰似一面鏡子,映照出港股市場中「妖股」所固有的典型問題。當股權高度集中遭遇解禁預期壓力,加之業績的不穩定性以及前景的不確定性,極易引發股價的劇烈波動,而缺乏「火眼金睛」的散戶投資者極易成為市場劇烈波動的無辜受害者。所以,碰到股票大起大落的時候,投資者可得小心再小心。

推薦文章