ASML 2025年第一季財報分析:穩健、謹慎與不確定性

ASML 2025年第一季財報既有業績穩定和獲利能力強勁的亮點,也暴露出訂單和客戶採購謹慎帶來的挑戰。銷售額基本上符合預期,但訂單和機器銷售量明顯低於市場預期,毛利率、淨利、EPS及現金水準卻超乎預期。儘管在高利潤率的EUV系統和嚴格的成本管理的推動下,ASML的財務狀況依然穩健,但宏觀經濟的不確定性,尤其是關稅,以及半導體需求的周期性放緩,還是引起一些對近期增長的擔憂。

來源:ASML,TradingKey

財報指標解讀

銷售穩定性:訂單積壓與EUV的推動力

龐大的訂單積壓:ASML銷售額的核心驅動力是已簽訂訂單的交付,而非當季新訂單。設備交付完成時,收入即被確認。2025年Q1,ASML交付了大量高階EUV設備,尤其是2024年Q4簽訂的訂單,如Intel、TSMC等客戶,這些訂單在本季完成交付,推動銷售額達到77.4億歐元,基本上符合市場預期。

該公司目前擁有約70億歐元的在手訂單,為未來幾季的收入提供堅實保障。過去幾年半導體資本開支高峰期累積的訂單,正逐步兌現,形成銷售收入的“緩衝墊”,即使新訂單暫時減少,交付訂單仍能維持收入穩定。

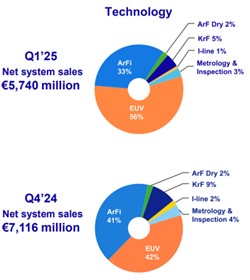

高價值EUV設備的貢獻:EUV設備單台售價約3000萬歐元。2024年Q4交付的11台EUV設備貢獻近30億歐元收入,大大支撐了當季銷售額。高端EUV設備的交付不僅提升銷售額,也帶動整體毛利率上升。

訂單和出貨量疲軟:週期性和地緣政治難題

宏觀經濟與地緣政治壓力:自2024年以來,全球經濟成長放緩,中美貿易緊張加劇,出口限制和關稅政策不斷升級,導致客戶資本支出趨於謹慎。ASML 2025年Q1淨訂單僅39.4億歐元,遠低於市場預期的約48億歐元,季減近45%,反映出客戶觀望態度明顯。

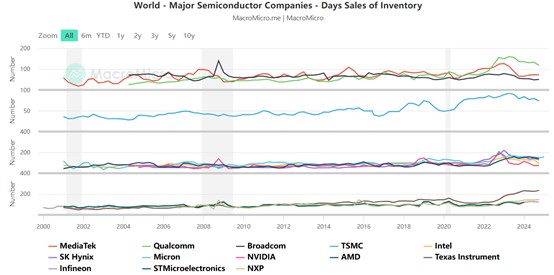

半導體產業庫存調整:自2022年起,半導體行業經歷庫存累積高峰,2023-2024年進入去庫存階段,客戶優先消化現有庫存,减少新設備採購,導致訂單和機器銷量顯著下降。這是行業週期性調整的正常表現,而非需求根本性衰退。

來源:MacroMicro,TradingKey

訂單週期長與採購節奏波動:EUV設備採購週期長達12-20個月,訂單與交貨有明顯滯後。 2024年Q4的訂單高峰在2025年Q1轉換為交付,但新訂單節奏明顯放緩,反映顧客在不確定環境下調整採購計畫。

客戶結構與需求分化:AI和高階邏輯晶片需求帶動部分客戶加速採購,而傳統消費性電子和記憶體晶片需求疲軟,導致整體訂單成長不平衡。部分客戶因技術升級和資本預算限制,採取謹慎策略,延緩大規模投資。

獲利能力和現金流:亮點

高毛利率驅動力:

- EUV設備利潤率高:EUV及High-NAEUV設備利潤率遠超過傳統設備,推動毛利率達54%,高於市場預期的52%-53%。

- 產品組合最佳化:本公司逐步減少低利潤浸潤式微影設備,增加EUV和ArFi設備出貨比例,提升整體獲利能力。

- 成本與供應鏈管理:透過生產效率提升及供應鏈優化,降低製造成本,進一步提升毛利率。

來源:ASML

高毛利率帶來獲利空間擴大,2025年Q1淨利達23.6億歐元,EPS為6歐元,皆超出市場預期。研發和銷售費用得到有效控制,避免利潤被侵蝕。現金儲備從2024年第四季的127億歐元降至91億歐元,但仍保持穩健。下降主要反映了27億歐元的股票回購和股息支付,2024年擬派股息每股6.40歐元,較2023年增長4.9%。

關稅影響

中美貿易緊張加劇及新的關稅公告為市場帶來顯著不確定性。

- 直接成本:運往美國的系統的關稅可能會推高價格,並抑制英特爾等客戶的需求。美國現場營運所需的零件和工具關稅可能增加維護成本,這些成本可能轉嫁給客戶。ASML在美國的製造設施可能面臨進口關稅,進一步複雜化成本結構。

- 供應鏈中斷:ASML依賴全球供應鏈,涉及美國、歐洲和亞洲的關鍵供應商。關稅可能導致生產延誤或成本上升,若無法有效緩解,將影響ASML的毛利率。

- 間接需求影響:執行長Fouquet指出,關稅可能透過降低全球GDP成長來抑制消費性電子和汽車等行業的半導體需求。其他國家的報復性關稅可能限制ASML在非美國市場的成長,特別是在中國市場,出口限制已然抑制了成長。

未來展望

預計ASML 2025年財務保持穩定,淨銷售額預計將在300億至350億歐元,毛利率51-53%。公司長期成長前景依然強勁,受到AI、5G和先進邏輯/儲存節點的驅動。2026年銷售額預計可能成長至360-400億歐元,假設庫存正常化和AI需求持續強勁。關稅仍是關鍵變數,但ASML的主動供應鏈管理和強大的客戶關係應能緩解重大干擾。公司強大的現金儲備和持續的研發投入使其在下一輪產業上升週期中佔據有利位置。儘管今年短期波動可能存在,ASML的技術領先地位和對AI等長期成長趨勢的曝險使其有望在2026年迎來強勁反彈。

推薦文章