美元跌價,避險資金去哪了?

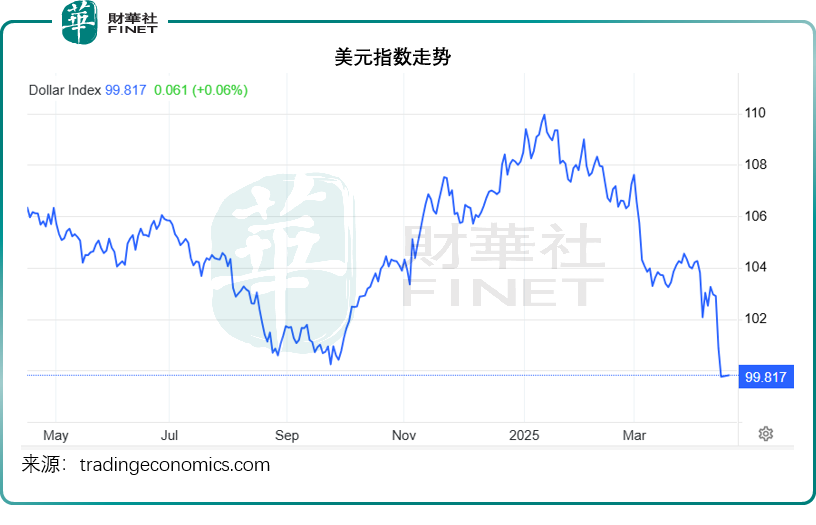

儘管特朗普暫緩大部分關稅90天,美元指數仍跌破100點,于周五一度見99.2點水平,為三年最低,現在依然徘徊在100點以下,見下圖。

美元走低,多少符合特朗普提升美國商品貿易競爭力的企圖,但這個下跌的幅度,或許並非相對貿易優勢的體現,而是全球投資者對于美國資產的信心下降的直觀反應。

與美元指數下跌走勢一致的是美股遭抛售和美債資金逃離。

4月2日公佈關稅政策以來,道瓊斯工業平均指數(DJI.US)累跌4.77%,納斯達克指數(IXIC.US)累跌4.98%,標普500指數累跌5.42%。

債市方面,美國10年期國債收益率4月5日美國對貿易夥伴加徵10%「最低基準關稅」前夕的3.90%上升至上周五的4.50%,當前仍維持在4.465%的水平,升幅為近年罕見,反映資金要求更高的利率溢價以抵禦風險。與利率逆勢而行的是國債價格下挫,反映資金流出債市。

特朗普的關稅政策以及由此帶來的多重不確定性,讓投資者避之不及,那麽他們都去哪里避險了?

資金上哪避險了?

傳統上,日元和瑞士法郎都被視為資金避風港,主要因為:1)利率穩定,2)低通脹、高信用,3)國際流通性。

日本和瑞士央行這些年來一直維持極低甚至負利率,這在2021年以來處于加息周期的西方發達經濟體中屬于另類的存在,而且它們的經濟和政治相對穩定,利率長期維持在較為穩定的水平,就算利率政策改變,也更大可能是朝著加息的方向發展,因為它們的利率已沒有下調空間,有利于增加資金停泊在這些貨幣的收益。

由于經濟太穩定,日本和瑞士的通脹率極低,且它們的貨幣發行量相對穩定,增強了其信用和安全性。

日元和瑞士法郎在國際支付和儲備中佔有重要的地位,這一定程度上確保它們的流通性。

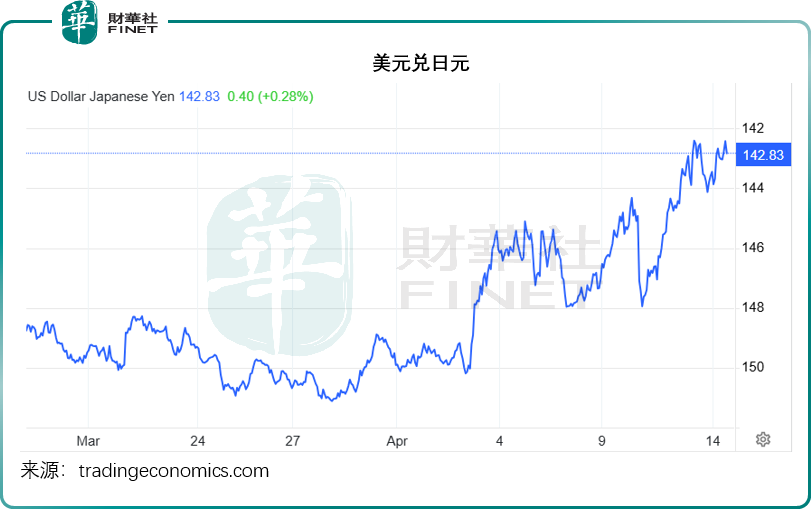

見下圖,在特朗普宣佈關稅政策以來,日元兌美元已由4月2日的150走強至當前的142.8。

瑞士法郎兌美元則從特朗普關稅公佈前的0.8824走強至如今的0.8183,見下圖。

但是,最近瑞士法郎的走強引發了瑞士央行可能進一步降息至負利率的猜測,市場猜測瑞士央行可能擔心強瑞郎降低進口成本,引發通縮風險。當前瑞郎的關鍵利率為0.25%,而瑞士通脹率為其目標區間的低位水平0.3%,瑞士央行已于今年3月降息一次,以提振通脹和對衝不確定性可能帶來的風險,不過也有市場人士認為,央行降息是擔心資金的進一步流入。特朗普關稅政策引發資金流向瑞士,或進一步牽動瑞士央行的神經,交易員預期該央行可能會在6月進一步降息25個基點。

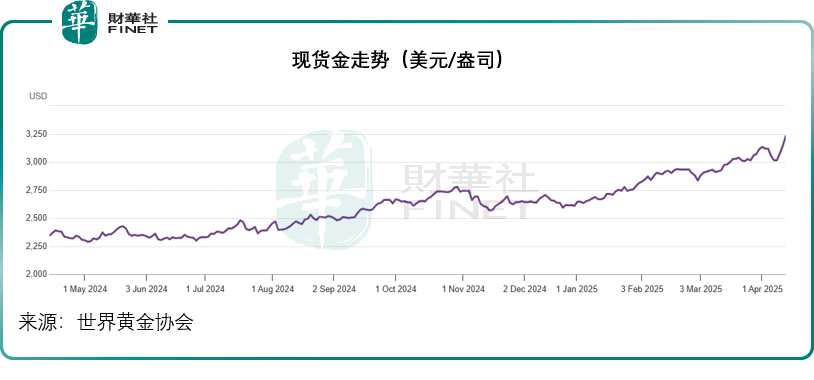

避險資金最明顯的去處還是黃金。金價這些年屢創新高,而特朗普關稅引發的風險讓金價再上一層樓,突破3,000美元之後仍逐級向上,現貨金維持在每盎司3,200美元以上水平,見下圖。

金價屢創新高原因為何?

金價屢創新高有兩個根本原因:美元匯率下跌和需求上升(尤其避險需求上升)。

正如前文所述,美元指數已跌破100水平,反映美元匯價呈弱,黃金以美元計價,美元匯價下跌,意味著購買每克黃金所花費的美元增加,這是金價上升的直接原因。

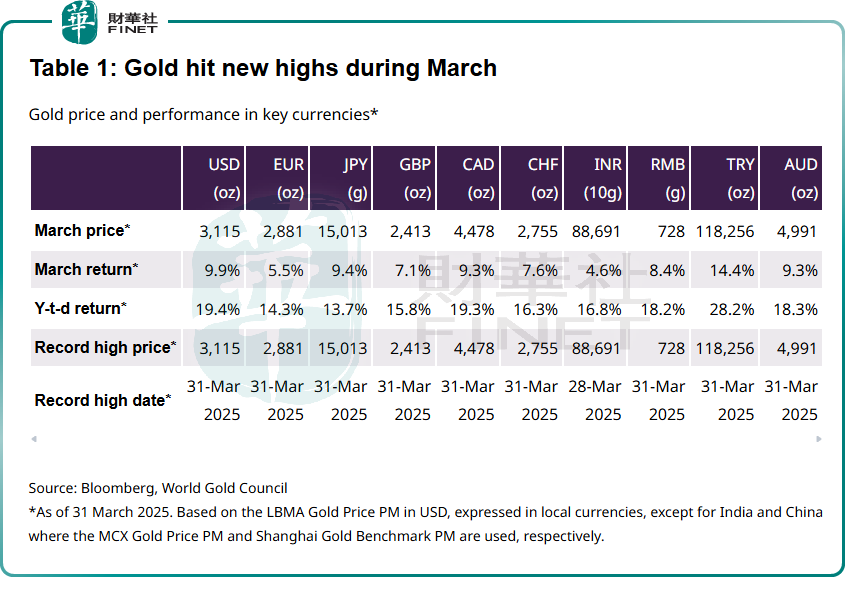

見下表,按2025年3月31日金價每盎司3,115美元計算,美元計價黃金今年以來的回報率為19.4%,歐元計價黃金的回報率為14.3%,日元為13.7%,回報率的差異正反映了美元兌歐元和美元兌日元的下降,根據期貨市場的數據,到3月末美元兌歐元匯率下降4.5%,美元兌日元匯率也下降了4.5%左右。

帶動金價起飛的底層原因依然是供求的缺口。特朗普關稅政策引發的不確定性,增加了其他資產價格的風險,資金流向黃金市場避險,帶動了對黃金的需求。

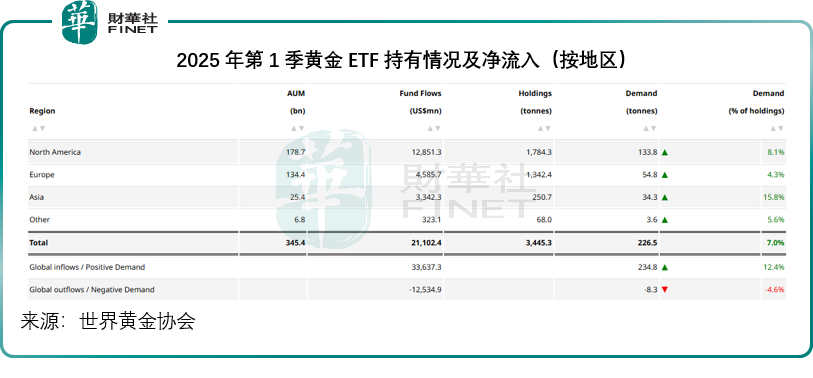

世界黃金協會的數據顯示,2025年3月份黃金ETF資金流入強勁,單月流入實體金ETF的資金淨流入達到86億美元,2025年第1季淨流入資金量達到211億美元(226.5噸),按美元計,這是實體金ETF歷史上淨流入資金第二高的季度,僅次于2020年第2季(疫情時)的240億美元(433噸)。

見下圖,2025年第1季資金淨流入最強的是北美地區,達128.5億美元,歐洲也淨流入45.9億美元,亞洲則淨增33.4億美元。

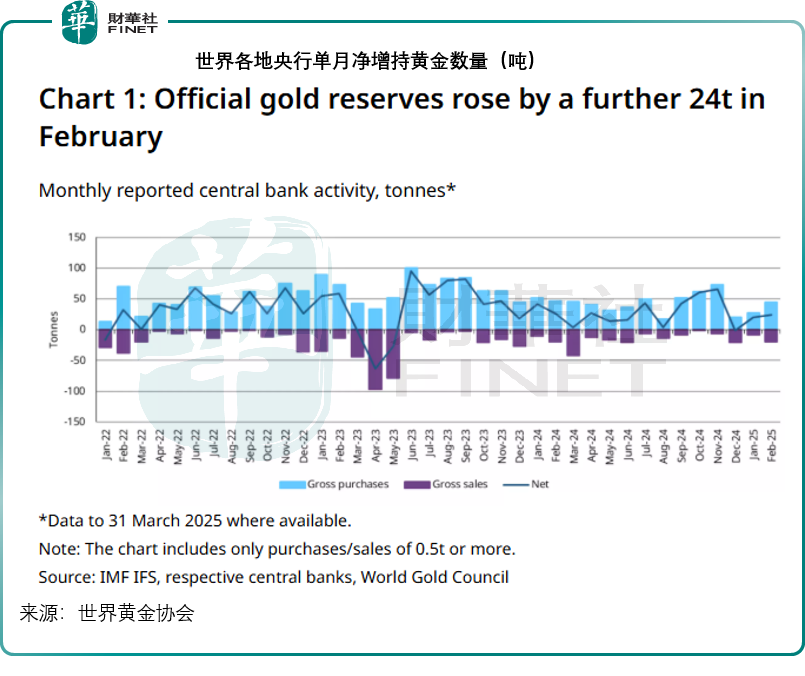

此外,各地央行也在增持黃金,以增強其抵禦風險的能力和提高政策靈活性。世界黃金協會的數據顯示,中央銀行于今年2月繼續淨增持24噸黃金。從下圖可見,自2023年6月以來,央行們持續淨增持黃金,這進一步支撐了對黃金的需求。

總結

特朗普關稅政策以及其他政策引發的風險依然存在,因此,資金對于不確定性的恐懼依然存在,這將驅使更多的避險資金尋找相對安全的港口避風。瑞士可能降息,或會讓流入的資金放緩,但有可能加息的日本和黃金將仍是資金的避險資產,這對它們的價格有一定的支持作用。

推薦文章