【IPO前哨】華為力挺的碳化矽外延巨頭,能否圓夢港交所?

於2024年6月終止A股上市進程後,瀚天天成電子科技(廈門)股份有限公司(以下簡稱「瀚天天成」)將上市目的地轉向了港股市場。

4月8日,瀚天天成向港交所遞交了招股書,擬於港股主板掛牌上市,中金公司為獨家保薦人。

這家曾讓華為、廈門國資爭相押注的半導體企業,能否在港股市場講出新故事?

頂級科學家造就的巨頭

瀚天天成成立於2011年,是一家集研發、生產、銷售碳化矽半導體外延芯片的國家級高新技術企業。公司是全球率先實現8英寸碳化矽外延芯片大批量外供的生產商,也是中國首家實現商業化3英寸、4英寸、6英寸和8英寸碳化矽外延芯片批量供應的生產商。

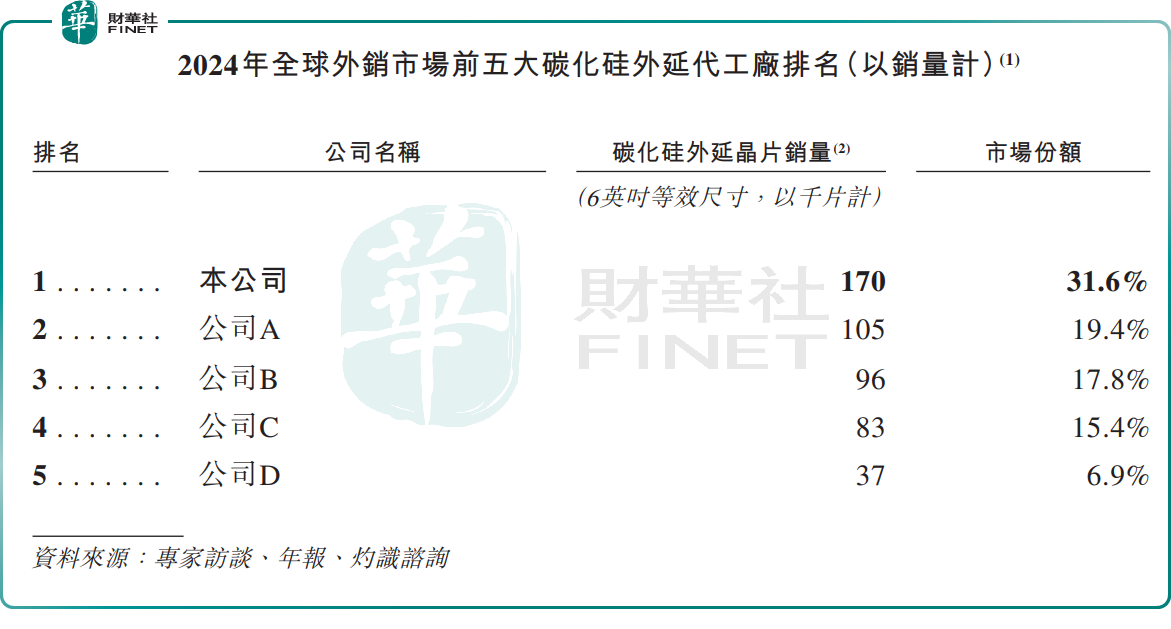

瀚天天成已成功登上其所處賽道的頭把交椅之上,資料顯示,自2023年來,按年銷售片數計,公司是全球最大的碳化矽外延供應商,2024年市場份額超過30%,遠高於排名第二的企業(市場份額為19.4%)。

背景強大的創始人,是瀚天天成得以成為行業巨頭的一大因素。

公司創始人、董事長趙建輝是碳化矽行業内的頂級科學家,其為全球第一位因對碳化矽技術研究和產業應用做出重大貢獻而獲選IEEE Fellow(IEEE院士)的研究者。

趙建輝帶領的瀚天天成,成為資本的寵兒。

自成立以來,瀚天天成完成了多輪融資,投資方包括華為旗下的哈勃科技、華潤微電子(688396.SH)、芯成眾創、希科眾恒、黃山賽富、廈門高新投及火炬創投等。

資本追逐背後,瀚天天成擁有一個小而美的碳化矽賽道。

由於碳化矽具有寬禁帶、高熱導率、高耐擊穿場強、高電子飽和速率等突出優點,使得碳化矽能夠在廣泛的溫度範圍内實現高效、高速且穩定的電力控制與處理。因此,碳化矽正取代矽(Si)成為主流功率半導體器件材料,廣泛應用於新能源汽車、充電樁、家電、儲能、能源供應、數據中心、軌道交通、電動船舶及低空飛行等領域,未來增長潛力大。

灼識咨詢資料顯示,碳化矽器件市場在2024年的年需求達26億美金,預計在2024年到2029年以39.9%的年復合增長率增長,在2029年年需求達136億美金。

業績波動,存在客戶依賴症

腳踩風口上的瀚天天成,近些年來的經營業績卻不穩定,並且存在大客戶依賴症。

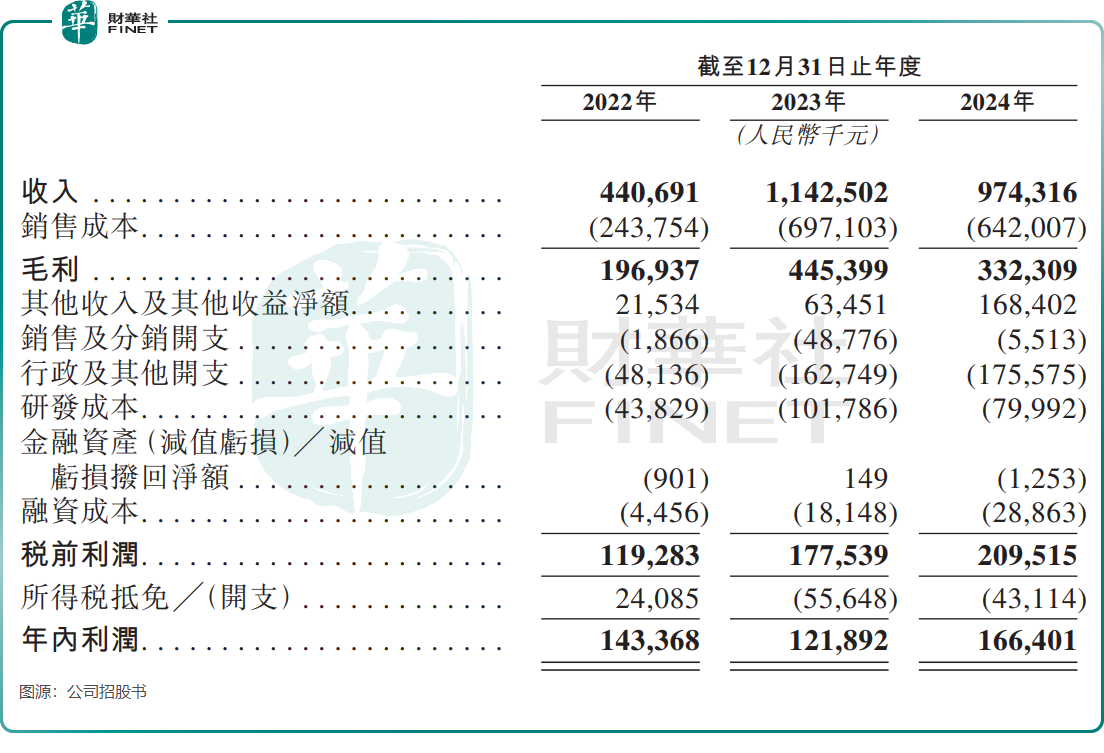

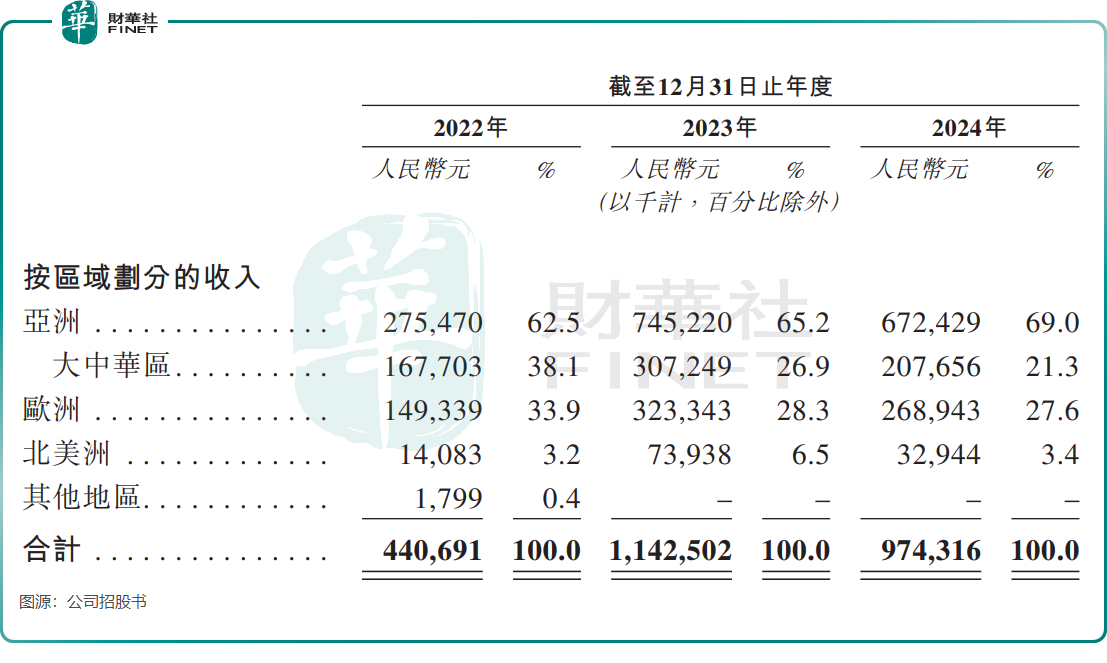

招股書顯示,2022年至2024年,瀚天天成的收入分别為4.4億元(單位人民幣,下同)、11.43億元及9.74億元。

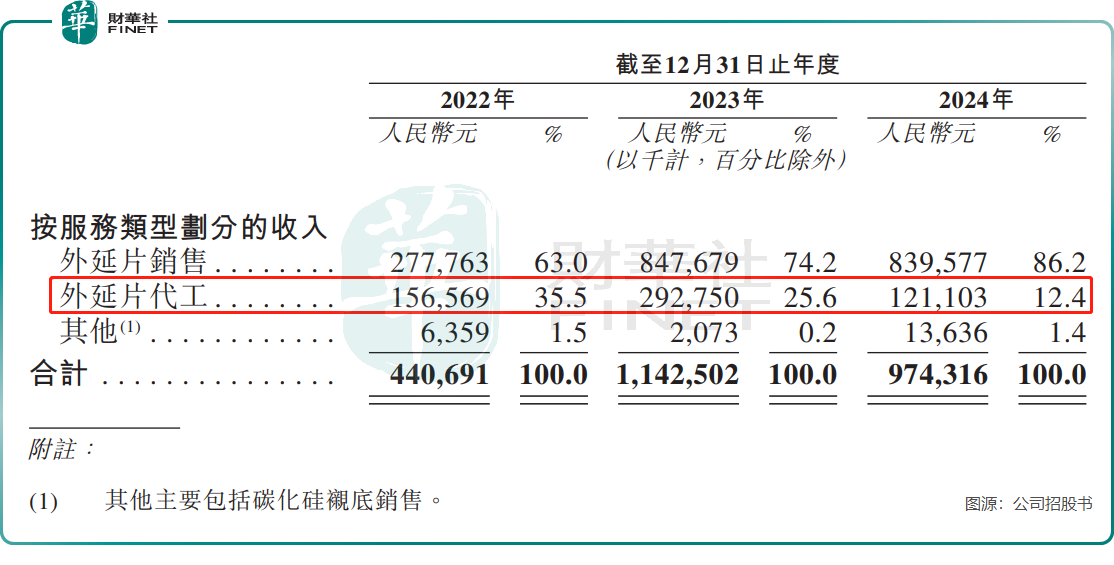

2024年收入出現了較大幅度下滑,主要原因是瀚天天成的代工業務表現不佳,2024年外延片代工業務收入為1.21億元,同比驟降近六成。同時,外延片銷售業務在2024年的收入也出現小幅下滑。

外延片代工業務成本較高,毛利率因此較低,疊加該業務收入嚴重下滑,導致公司毛利率逐年下滑。2024年,公司毛利率為34.1%,而2022年毛利率達44.7%。

公司利潤表現也存波動,2022年至2024年,公司年内利潤分别為1.43億元、1.22億元及1.66億元。

瀚天天成表示,在業績期内,公司擁有110家客戶。根據灼識咨詢的報告,全球前5大碳化矽功率器件巨頭中有4家以及全球前10大功率器件巨頭中有7家是公司的客戶。

然而,瀚天天成收入依賴大客戶,2024年,其前五大客戶的收入佔比達81.2%。過於依賴大客戶,不利於其收入保持穩定。

瀚天天成還有兩個潛在風險值得市場關注,一是其海外業務在國際貿易政策變動中存在重大風險,二是全球碳化矽外延芯片的價格持續下跌。

2024年,瀚天天成有近8成的收入來自非大中華區,其中27.6%的收入來自歐洲,其餘主要來自亞洲(不含大中華區)。

公司在招股書中表示,國際貿易政策的變動會對公司的出口活動造成重大影響。關稅、配額及貿易協定的調整可能會促進或阻礙公司進軍海外市場。公司的收入及經營業績或會受到影響。

近日,美國揮舞關稅大棒,對全球半導體供應鏈影響甚大。不過瀚天天成來自北美洲的收入規模不大,2024年的佔比只有3.4%。

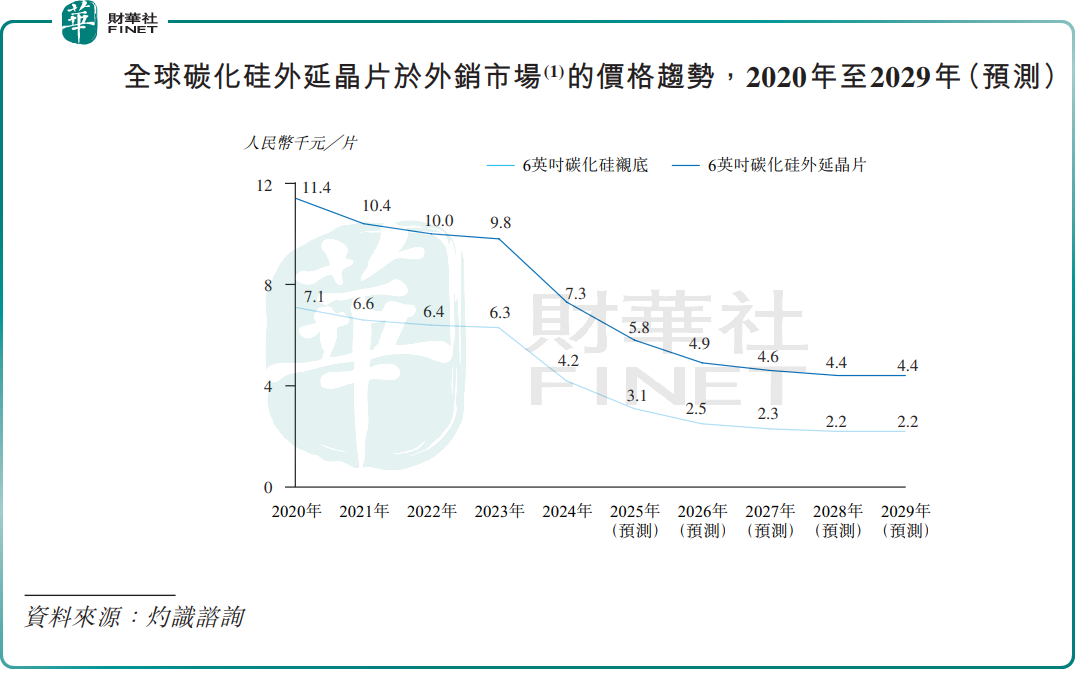

碳化矽外延芯片的價格方面,由於原材料成本下降、技術成熟帶來的成本優化及產能大幅提升,全球碳化矽外延芯片的價格在過去幾年間持續下滑。

以6英寸碳化矽外延芯片為例,2024年時6英寸碳化矽外延芯片的均價約為7300元/片,相較於2020年時的11400元/片跌幅超過35%。

灼識咨詢預計,全球碳化矽外延芯片價格接下來還會繼續下降,2029年預計降至4400元/片。外延芯片價格走勢跌跌不休,將會對瀚天天成的盈利能力帶來挑戰。

推薦文章