去年營收破1400億,同比暴增超3倍,賽力斯赢麻了!

3月31日,背靠華為的汽車企業、風口上的賽力斯(601127.SH)也披露了2024年成績單,整體表現不俗。

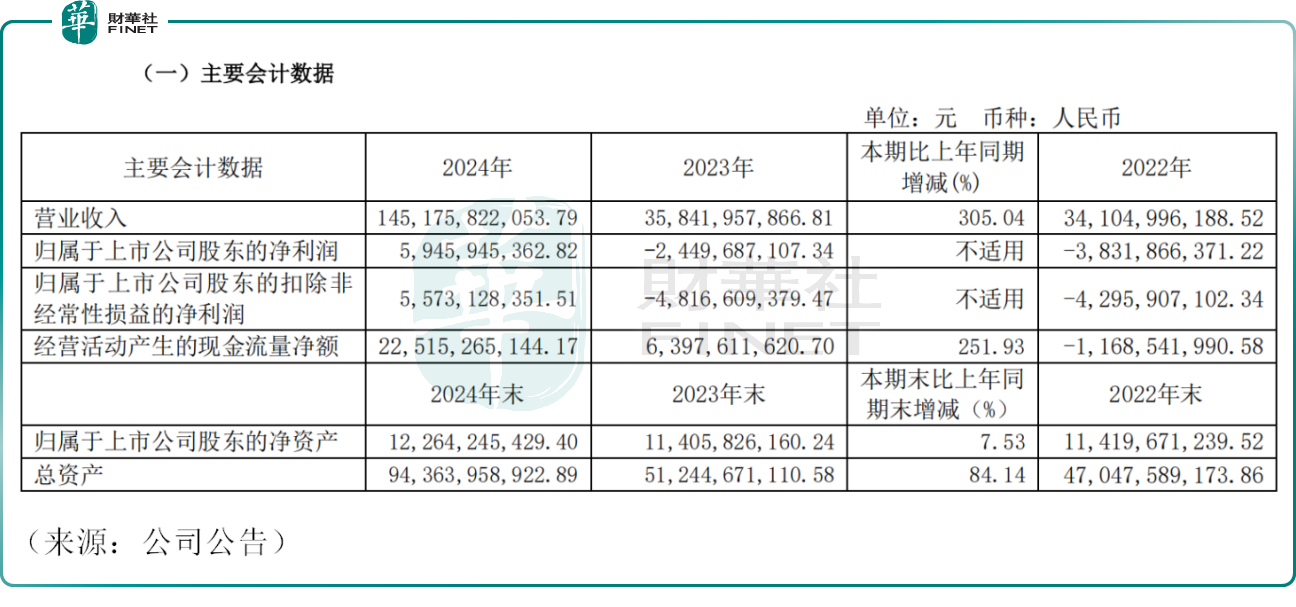

數據顯示,2024年賽力斯實現營業收入1451.76億元(人民幣,下同),同比大幅增長305.04%,創歷史新高。

增速方面,2023年公司營收增速僅為5.09%,由此可見,賽力斯2024年營收猛踩油門,獲得「大豐收」的一年。

具體來看,公司第四季度錄得營收385.49億元,環比小幅下降約7.29%,有分析師稱,這或與賽力斯新車發佈節奏及上市時間有關。

2024年,賽力斯新能源汽車業務貢獻營收1354.91億元,同比增長368.05%。新能源汽車去年銷量達42.69萬輛,同比大幅增長182.84%。

去年,賽力斯與華為共同打造的問界系列車型熱銷,其中,問界M9去年累計交付超15萬輛,並獲得中國市場50萬元級豪華車年度銷冠,問界新M7系列去年累計交付19.7萬輛,被譽為「國民SUV」。

問界系列成為爆款的背後,當然離不開科技巨頭華為的賦能,業内人士稱,賽力斯與華為聯合開發並量產的鴻蒙座艙和ADS智駕系統,持續優化智駕體驗,此外,問界系列獲得華為線下門店深度賦能,或也是其銷量火熱背後的「密碼」。

截至2024年末,公司經營活動產生的現金流量淨額達225.15億元,亦創下歷史新高。背後的原因主要是新能源汽車銷量崛起,拉動銷售回款增加。

盈利能力方面,2024年,賽力斯新能源汽車毛利率提升至26.21%,同比暴增16.29個百分點,借助華為的技術壁壘,賽力斯實現華麗轉身,盈利水平飙升,在新勢力車企中迅速站穩腳跟。

此外,2024年賽力斯實現歸母淨利潤59.46億元,近5年來首次扭虧為盈。

不過,考慮到其龐大的營收規模,賽力斯的淨利潤率不算很高,在汽車行業競爭白熱化,智駕風潮下研發投入巨大的背景下,公司盈利持續性仍具有不確定性。

2024年,賽力斯持續高強度研發投入,全年研發投入達70.53億元,佔營收比重為4.86%。

業績公佈之餘,賽力斯分紅也不手軟,公司擬每股派發現金紅利0.97元(含稅),合計派息約15.84億元(含稅),2024年公司合計派息共20.84億元(含稅),分紅佔歸母淨利潤比例超過了1/3。

4月1日截至發稿,賽力斯股價上漲0.11%,報126.03元/股,市值達2059億元,業績表現在資本市場預期之内,公司股價仍處于高位震蕩的態勢。2023年中旬以來,公司累計上漲超400%,問界系列無疑是股價上漲背後的直接驅動力。

值得注意的是,今年一季度,問界系列新品持續叠代升級。3月,問界新M5 Ultra、問界M9 2025款相繼上市,家庭智慧旗艦SUV問界M8或將于4月份上市,目前據悉小定量已超8萬台,或成為新的爆款,賽力斯後續業績能否打開天花板,值得投資者跟蹤。

除了業績外,賽力斯近日還公佈其一系列的資本層面的「動作」。

賽力斯旗下控股子公司擬增資不超過50億元,引入工銀投資、交銀投資等戰略投資者。此外,公司正籌劃港股IPO,擬發行H股股票並在香港聯交所主板掛牌上市,此舉將幫助公司打造國際化資本運作平台,提高綜合競爭力。

另外,近日公告顯示,華為引望10%股權登記至賽力斯汽車名下。引望是華為子公司,前身為車BU,即「智能汽車解決方案事業部」。賽力斯作為華為智選車模式下的合作方,入股華為引望,有望進一步「綁定」,深化雙方合作關系。

推薦文章