行業逆風下,天倫燃氣業績承壓,增值服務強勢

多家城燃上市公司披露了2024年業績報,受諸多因素影響,多數公司盈利能力出現下滑。

在港股上市的天倫燃氣(01600.HK)未能獨善其身,年内,公司營業收入為77.81億元(單位人民幣,下同),與去年持平;歸屬於公司所有者淨利潤為3.01億元,同比下降37.2%。

不過天倫燃氣股價表現堅挺,年報發佈後首個交易日(3月31日),在大市下挫的背景下,其股價收漲0.38%。

增長承壓,批發業務成業績「壓艙石」

從行業看,國内燃氣行業在2024年繼續保持著增長。國家統計局數據顯示,2024年,中國天然氣表觀消費量4260.5億立方米,同比增長8%,天然氣消費呈現強勁增長勢頭。

但對城燃公司而言,國内房地產調整及農村煤改氣階段收尾,以及去年下半年的暖冬,給城燃公司的業務拓展帶來了挑戰。

得益於批發業務的強勁增長,天倫燃氣2024年收入端保持穩定,但零售業務表現低迷。

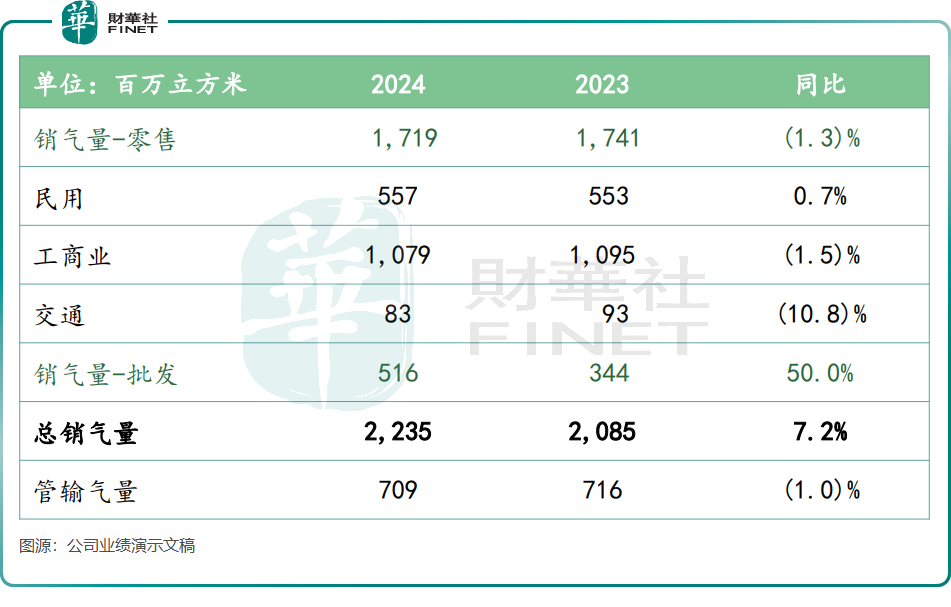

年内,安裝管道燃氣用戶同比下降15.5%至25.83萬戶,總銷氣量同比增長7.2%至22.35億立方米。其中,批發業務銷氣量同比激增49.9%至5.16億立方米;零售銷氣量同比小幅下降1.3%至17.19億立方米,反映出地產下行對終端需求的衝擊。

來自行業的挑戰對天倫燃氣零售業務以及工程安裝及服務業務的影響是巨大的,該兩塊業務年内收入分别為50.42億元及7.84億元,分别同比下降1.5%及25%。

工程安裝及服務業務收入斷崖式下跌,一方面是受房地產市場的衝擊,另一方面是由於公司年内退出了鄉鎮煤改氣業務。從中短期看,天倫燃氣的工程安裝及服務業務或會繼續承壓。

在業績發佈會上,天倫燃氣管理層表示,2025年公司接駁工作目標為20到22萬戶,較2024年下降12%左右。

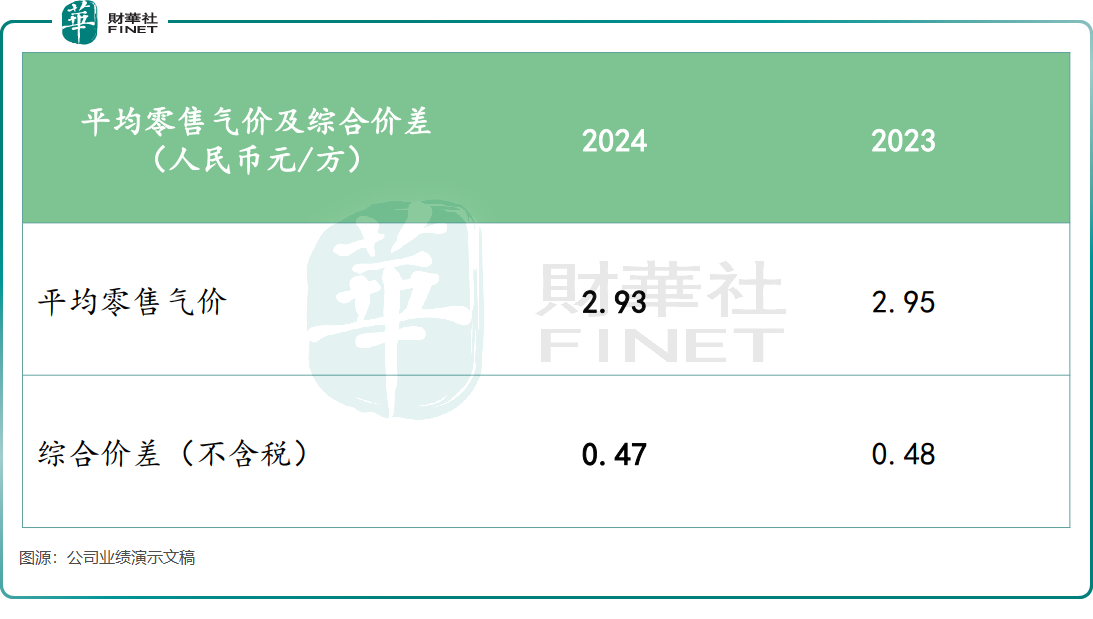

由於國際天然氣價格上漲,國内城燃公司2024年還面臨成本上行的挑戰,同時疊加順價不暢,城燃公司毛差處於近年來低位。天倫燃氣2024年的綜合銷氣價差(不含稅)為0.47元/方,較2023年的0.48元/方有所下降,平均零售氣價則由上年的2.95元/方降至2.93元/方。

受此影響,天倫燃氣年内毛利率下降至17.2%(2023年:18.8%),為公司2007年有記錄以來的最低水平。

增值服務業務表現強勁

相較於其他公用事業,城燃公司發展增值服務具有顯著優勢,可延伸出來的細分業態更廣,特别是在城市更新配套及改裝方面擁有較強的增長潛力。

天倫燃氣的增值業務主要是面向燃氣具銷售、改裝、保險業務等傳統增值業務,同時其還拓展了自有品牌,銷售燃氣具產品。

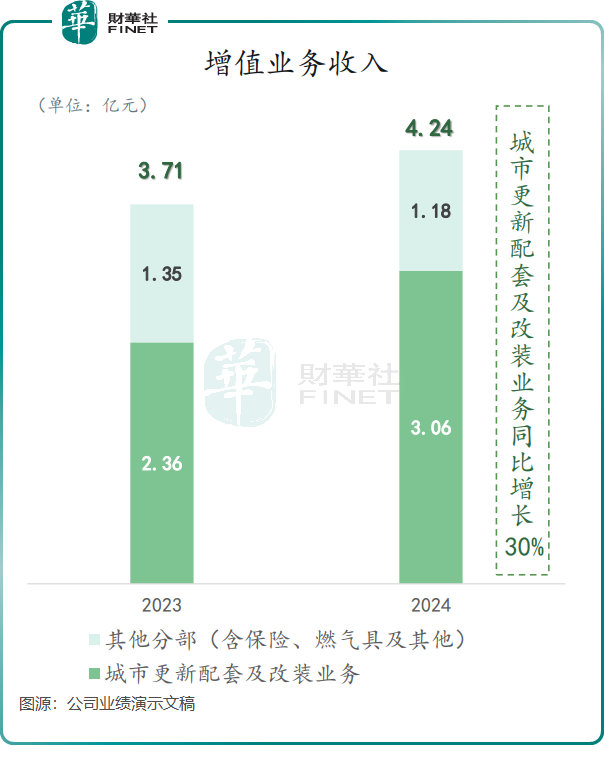

2024年,天倫燃氣增值服務業務增長強勁,收入增長14.3%至4.24億元。其中,城市更新配套及改裝業務收入由上年的2.36億元增長至2024年的3.06億元,其他分部收入則錄得下滑。

雖然天倫燃氣增值服務業務以49%的高毛利率成為「現金奶牛」,但該業務2024年的收入佔比不到6%,尚屬「小而美」業務。未來要扛起業績大旗,還需規模突破。

在業績發佈會上,天倫燃氣管理層表示,公司將積極把握城市更新政策機遇,推進老舊小區改造與智慧廚房升級融合發展,將通過整合智能制造設備、物聯網技術及管道暗埋設計打造及安全監測、節能美觀、遠程管理於一體的智慧廚房系統,滿足居民用戶對高品質住房環境的美好追求。

國泰君安近日在研報中表示,隨著增值業務發展,城燃公司盈利結構持續優化,經營現金流穩定性提升。另外,天然氣消費增速放緩的大背景下,全國城燃版圖基本形成,競爭格局較為穩定,後續代表性城燃公司收購開支有望處於較低水平,資本開支節奏趨緩。

對於2025年,天倫燃氣定下了以下經營目標:零售銷氣量增長4%-5%,銷氣毛差0.48-0.50元/方,增值業務收入增長10%-15%,全年核心派息率提升至35%。

推薦文章