價格戰下的犧牲品?瑞浦蘭鈞的艱難盈利路

3月26日,青山集團旗下的瑞浦蘭鈞(00666.HK)披露了2024年度業績報告。儘管公司業績較上一年有所改善,但仍未擺脫虧損困境。

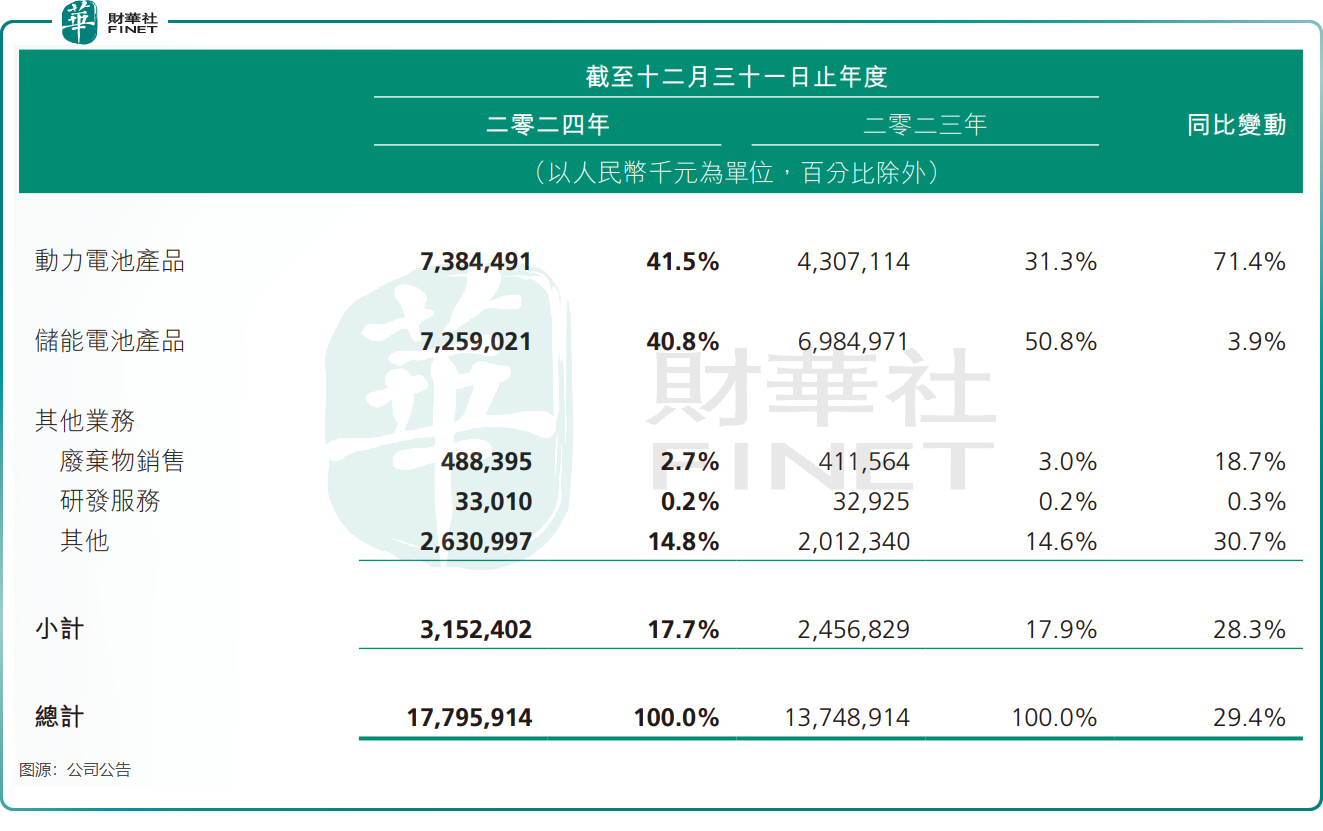

年内,瑞浦蘭鈞取得收入177.96億元(單位人民幣,下同),同比增加約29.4%;母公司擁有人應佔虧損11.63億元,同比減少約21%。

在2024年,儘管寧德時代(300750.SZ)、中創新航(03931.HK)等同行業企業收入表現有所分化,但均實現了淨利潤的正增長。相比之下,瑞浦蘭鈞已連續多年未嘗盈利,扭虧之路顯得尤為艱難。

守住了市場地位

曾被譽為國内動力電池領域「黑馬」的瑞浦蘭鈞,在2024年繼續享受到了動力電池賽道的紅利。

其在2024年年報中表示,公司動力及儲能電池於2024年的銷量均高於2023年銷量,年内共銷售43.71GWh鋰電池產品,較上一年增長124.4%。

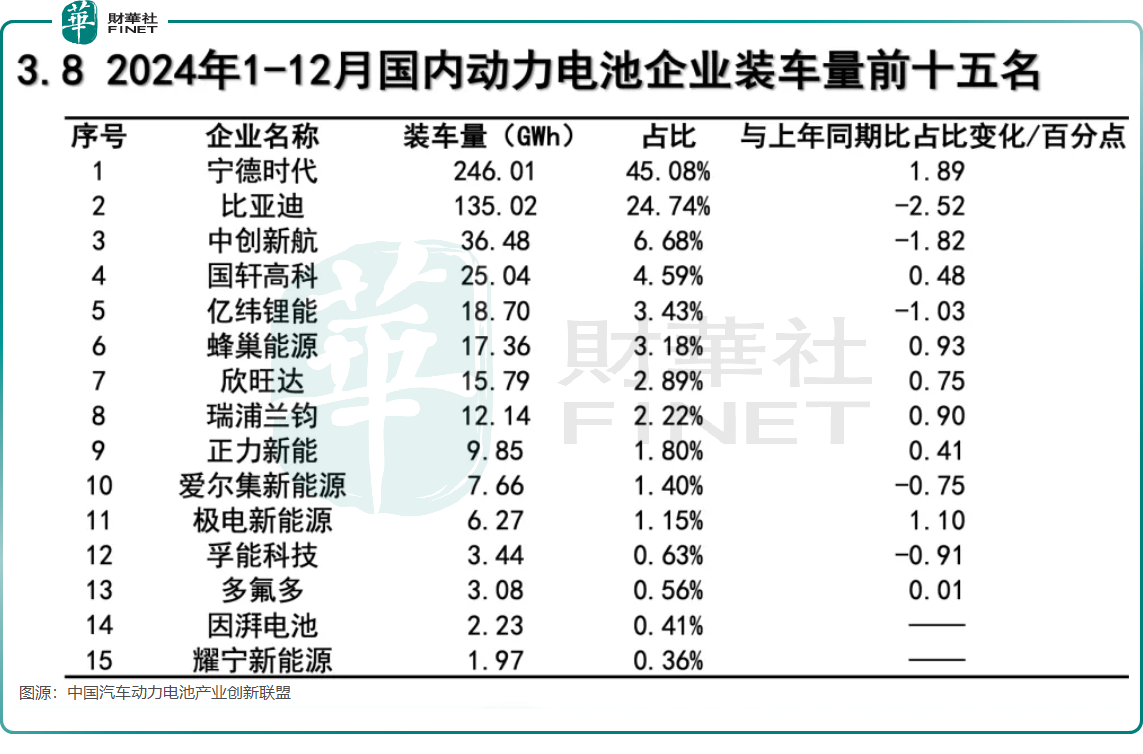

瑞浦蘭鈞並未披露動力電池產品具體銷量數據,而根據動力電池創新聯盟的統計,瑞浦蘭鈞2024年國内動力電池裝車量為12.14GWh(2023年同期為5.12GWh),市場份額提升0.9個百分點至2.22%。其中,公司在磷酸鐵鋰動力電池裝車量位居行業前六,市佔率2.97%,同比提升1.17個百分點。

在儲能電池領域,儘管國内儲能電芯出貨量於2024年實現了翻倍增長,但行業内的激烈競爭引發了價格戰,導致包括寧德時代在内的眾多廠商儲能電池板塊收入下滑。

然而,瑞浦蘭鈞的儲能電池產品收入在2024年仍實現了同比增長3.9%,達到72.59億元。

得益於規模效應的顯現以及平均生產成本的降低,瑞浦蘭鈞的儲能電池產品毛利率在2024年上升至5.4%。同時,公司動力電池產品毛利率也首次轉正,年内為2.5%,上年同期為-2.6%。

瑞浦蘭鈞表示,憑借大容量電芯技術和系統集成優勢,公司儲能電池出貨量位居全球前五,小儲電芯出貨量位居全球第二。

未來如何扭虧?

擺在瑞浦蘭鈞面前的最主要問題,是如何結束六年連虧的窘境。特别是在行業激烈競爭的背景下,價格戰對於二三梯隊的瑞浦蘭鈞來說,是其實現盈利的攔路虎。

當下,行業競爭已經到了深水區,市場競爭異常激烈。為守住利潤,寧德時代轉向高附加值市場,比亞迪(01211.HK)的動力電池產能優先保障汽車需求,儲能業務重心轉向戶用光儲系統(歐洲市場)。

而二三線廠商激進報價搶奪份額,這也導致企業陷入求「量」還是求「質」的矛盾當中,這導致企業的日子更加艱難。

為此,瑞浦蘭鈞正試圖通過「以質取勝」以及出海挖掘增量的方式扭轉當前的不利局面。

為打破低毛利魔咒,瑞浦蘭鈞押注技術突圍。於2022年,瑞浦蘭鈞開始研發新一代「問頂」系列電池產品。根據公司介紹,「問頂」電池實現高能量密度與長循環壽命,並大幅提升能源利用效率。在中國國内,該電池已經實現了240萬輛新能源車零自燃的記錄。

此外,「問頂」技術已廣泛應用於瑞浦蘭鈞的全產品矩陣,覆蓋了從發電側到電網側,再到用戶側的各類需求,包括商用和家用場景。

瑞浦蘭鈞在年報中表示,2024年,本集團研發投入達7.79億元(上年9.77億元),全面推進電芯「問頂」化升級,新一代「問頂」系列電池產品已實現產業化。

「問頂」電池的推出,對推動瑞浦蘭鈞市場份額的提升帶來了積極作用。公司表示,憑借「問頂」技術等的創新成果,公司在PHEV電池領域表現突出,相關產品已成功搭載多款車型,市場份額穩步增長。

公司還透露,2024年公司第二代半固態電芯的開發完成,能量密度超過310Wh/kg,已經交付到整車進行測試。但技術紅利能否轉化為定價權,仍是未知數。

出海,對於國内動力電池廠商而言,是一片尚待充分開發的新藍海。寧德時代、億緯鋰能(300014.SZ)等廠商正加速佈局海外市場,以尋求新的增長機遇。

海外市場成為瑞浦蘭鈞新的增長引擎。2024年,瑞浦蘭鈞與Powin、Vena Energy等海外客戶簽訂了儲能訂單,年内來自海外市場的收入達到26.63億元,同比激增153.4%。

瑞浦蘭鈞正持續加大海外市場的佈局力度,已投資建設印尼電池制造基地。據悉,印尼基地第一期投產後,預計可年產8GWh動力與儲能電池及系統,以及電池組件。

小結

瑞浦蘭鈞的困境,是動力電池行業"馬太效應"的典型注腳——當頭部企業通過技術壁壘和全球化佈局築起護城河時,後來者不得不以利潤為代價換取生存空間。

瑞浦蘭鈞的「問頂」技術和出海戰略或許能打開新的增長曲線,但在產能過剩、貿易壁壘高企的當下,這些投入究竟是破局利器還是沉重包袱,仍需時間驗證。

推薦文章