申洲國際去年淨利大增36.9%,股價跳空大漲!

3月25日,縱向一體化服裝制造商申洲國際(02313.HK)發佈了最新業績,表現可圈可點。

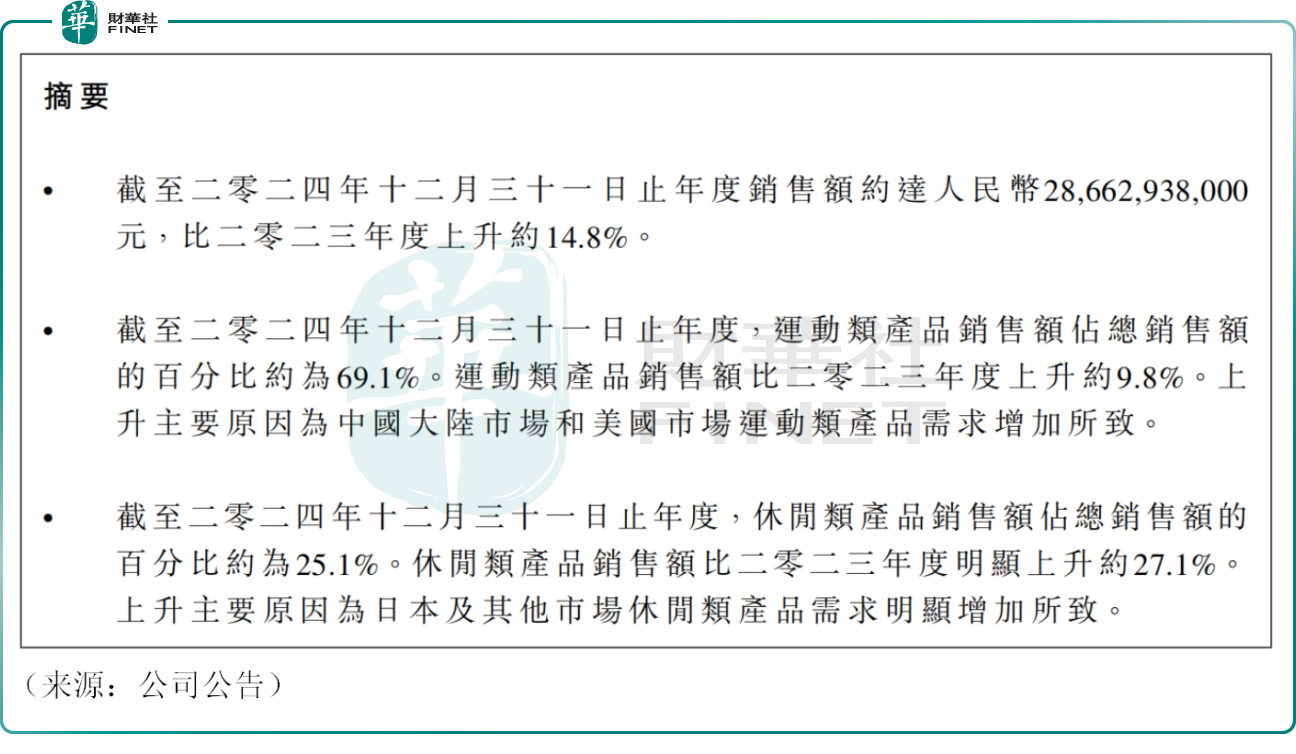

2024年,公司實現收入286.63億元(人民幣,下同),同比增長14.8%,一舉扭轉了2023年公司收入下滑的頹勢,並創下歷史新高。

具體來看,2024年,申洲國際運動類產品銷售額達197.99億元,同比增長9.8%,佔總銷售額的比重約為69.1%。上升主要原因為中國大陸市場和美國市場運動類產品需求增加所致。

申洲國際休閑類產品銷售額為72.07億元,同比增長約27.1%,佔總銷售額的百分比約為25.1%。該類產品銷售額增長主要由於日本等市場休閑產品需求增長所致。此外,公司内衣類產品銷售額約14.36億元,相比上一年度上漲約34.6%,佔總銷售額的百分比約為5.0%。

申洲國際是國際知名運動鞋服代工龍頭,公司下遊客戶包括耐克(NKE.US)、優衣庫、阿迪達斯及Puma等巨頭。運動類產品目前仍是公司「基本盤」,但休閑及内衣業務的增速高企,或將成為公司未來新的增長引擎。

盈利能力方面,2024年,申洲國際毛利率高達28.1%,相比上一年度上升約3.8個百分點。

對此,公司表示,去年產能利用率明顯提高,海外各生產基地的員工人數進一步增加,生產效率亦明顯提升,有效促進了盈利水平的回升。

作為深耕在苦逼的紡織制造領域,申洲國際的盈利能力一直讓同行「羨慕嫉妒恨」,被譽為「紡織業台積電」,相比之下,一般服裝代工廠的毛利率可能僅有個位數。

此外,2024年,申洲國際實現歸母淨利潤62.41億元,同比增長36.9%。

申洲國際在公告中提到,2024年服裝零售行業並未明顯復蘇,公司通過新品開發,產品品類多元化,完善供應鏈縱向一體化配套,進一步提升產品交付速度等一系列舉措,在不利經營環境下實現了業務的理想增長。

在業績重回強勢之下,申洲國際分紅也毫不手軟。公司宣佈,擬派發末期股息每股1.28港元,全年派息共2.53港元,同比上升約24.6%,派息比率高達55.8%。

3月26日截至發稿,公司股價跳空大漲10.94%,目前報61.35港元/股,市值922.3億港元,資本市場的投資者情緒高昂。

不少機構亦發表觀點。中金發佈研報稱,2024年申洲國際業績高於預期,其認為,公司2025年有望延續2024年的訂單增長趨勢,繼續維持跑赢行業評級。不過該行指出,考慮到行業整體估值中樞回落,下調申洲國際目標價14.5%至69.89港元。

美銀證券亦表示,申洲國際去年收入和稅後淨利超預期,然而,考慮到全球貿易緊張局勢加劇,該行將公司目標價由76.6港元下調至73港元,維持「買入」評級。

推薦文章