【會議直擊】3倍牛股披業績!利潤飙增,瑞聲科技股價卻跌3%

繼丘鈦科技(01478.HK)之後,蘋果概念股瑞聲科技(02018.HK)於3月20日午間披露了最新業績,2024年營收及利潤雙雙錄得大增,表現亮眼。

從股價走勢來看,3月20日,瑞聲科技的股價開盤後遭遇「跳水式」下跌,一度跌5%,而在業績消息的刺激下,午後開盤上攻了一波,但隨後又遭遇回落,最終收跌3.34%。

這或許和今日市場環境下跌有關,此外自2023年10月以來,瑞聲科技迎來了一波牛市行情,股價累漲逾290%,積累了巨大漲幅。

營收創新高

瑞聲科技業務涵蓋廣泛,產品包括電磁傳動及精密結構件、聲學產品、光學產品、PSS-車載及消費聲學產品,以及傳感器及半導體業務等,下遊應用領域涉及智能手機、智能汽車、虛擬現實、現實增強、智能家居等多個行業。

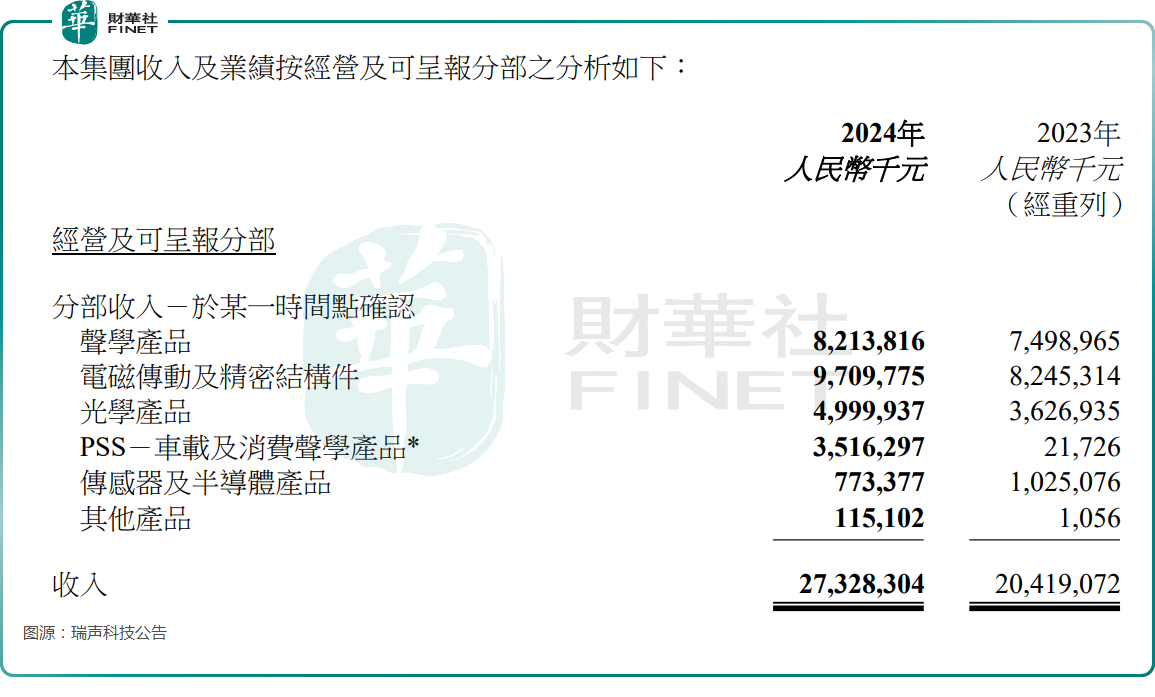

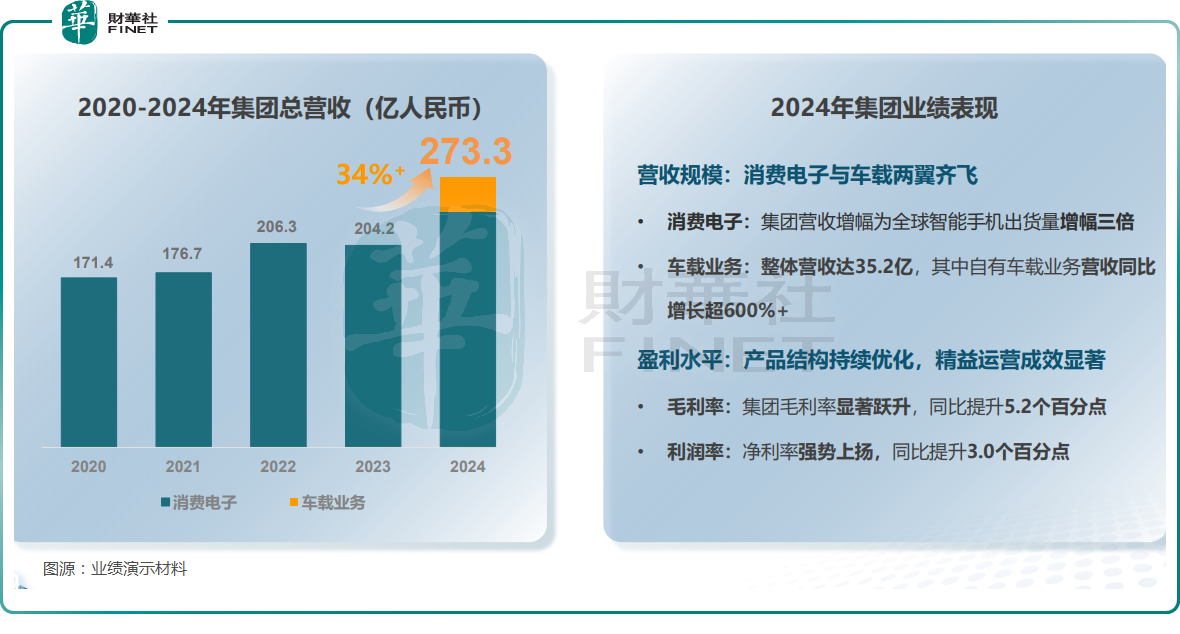

最新業績公告顯示,2024年,瑞聲科技實現營收273.28億元(人民幣,下同),同比增長33.8%,創下歷史新高。

分業務來看,2024年,聲學產品的收入同比增長9.5%至82.14億元,主要由於下遊客戶需求回升,瑞聲科技在重點客戶中的市場份額穩中有增以及高端聲學平台導入更多客戶的主力機型。全年毛利率為30.2%,同比提升1.8個百分點。

2024年,電磁傳動及精密結構件業務的收入為97.10億元,同比增長17.8%。毛利率為23.3%,同比提升3.2個百分點,主要由於金屬中框毛利率提升顯著以及其他高毛利率產品收入佔比的提升。

2024年,光學業務實現收入50.00億元,同比增長37.9%,毛利率同比大幅提升19.5個百分點至6.5%。瑞聲科技在業績報告中披露,全年6P及以上鏡頭出貨量持續攀升,6P鏡頭出貨量佔比在2024年下半年超過18%,預計2025年6P及以上高端鏡頭的出貨量佔比將持續提升。

2024年,PSS相關業務(車載及消費聲學產品)的收入達35.16億元,毛利率為24.8%,顯示出瑞聲科技與PSS顯著的協同效應。

瑞聲科技稱,自收購完成以來,集團充分整合資源,構建了集揚聲器、功放、算法以及調音服務於一體的垂直一體化解決方案。PSS憑借卓越的產品質量和廣泛的客戶網絡,目前在歐美一線車企中佔據著領先的市場份額。同時,集團與PSS的車載聲學產品在中國持續供應理想(02015.HK)、吉利(00175.HK)、小米(01810.HK)以及小鵬(09868.HK)等頭部新能源品牌的熱門車型,車載NLC Pro算法也已首次定點全球頭部豪車品牌。

2024年,傳感器及半導體業務實現收入7.73億元,同比下滑24.6%,也是唯一遭遇下滑的業務分部,主要由於產品組合調整以及新舊項目周期切換。毛利率同比提升2.0個百分點至15.6%,主要得益於集團的自研高毛利產品收入佔比提升。

從下遊應用領域來看,消費電子相關業務的收入在2024年迎來大幅增長,新增的車載業務亦表現不俗。

淨利潤飙增

值得注意的是,雖然營收大幅增長,但瑞聲科技利潤端的表現其實更加亮眼。

2024年,瑞聲科技的毛利率由2023年的16.9%上升至22.1%,毛利同比大增75.0%至60.42億元。

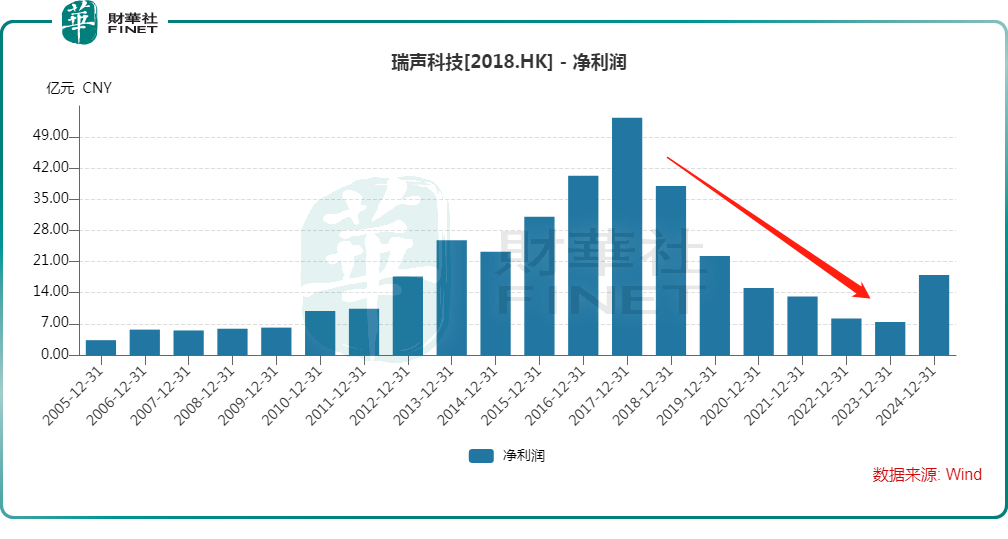

另外,2024年,瑞聲科技實現經營利潤24.08億元,同比增長98.3%;實現歸母淨利潤17.97億元,同比增長142.7%,顯著強於營收增速。

對比往年利潤端的表現來看,2024年首次扭轉了歸母淨利潤自2017年以來持續下滑的趨勢。

業績報告還披露,截至2024年末,瑞聲科技擁有無抵押的現金及現金等價物75.38億元。

瑞聲科技的董事會建議派發2024年度末期股息每股0.24港元,較2023年每股0.10港元有較大幅度增長。

結語

值得一提的是,受益於智能手機領域需求回暖等因素的影響,丘鈦科技2024年的業績表現同樣亮眼,舜宇光學科技(02382.HK)也在業績預告中預期2024年業績錄得大增。

因此,從下遊消費電子、汽車等應用領域的發展趨勢來看,瑞聲科技的前景有值得期待的地方。

此外,近年人形機器人領域持續爆火,瑞聲科技表示,集團未來3年内將重點佈局人形機器人賽道。目前在揚聲器、麥克風、散熱模組以及攝像頭模組等有豐富儲備,相關產品已經出貨頭部機器人客戶。另外,集團聚焦靈巧手系統級方案,持續打造包含零部件、系統級大模組和軟件算法的垂直一體化能力。

伴隨著機器人領域的發展,瑞聲科技的這部分業務也值得關注。

推薦文章