盈利強勁!股價放量大漲,騰訊音樂迎來戴維斯雙擊?

3月18日,騰訊音樂(01698.HK)(TME.US),披露了2024年四季度及全年財報,成績斐然,多個核心財務指標均錄得大幅增長。

基於對未來發展的堅定信心,騰訊音樂還宣佈2024財年每普通股派發股息0.09美元,或每ADS派發0.18美元,預計現金股息總額達約2.73億美元。同時,其推出新一期股份回購計劃,自2025年3月起為期24個月,最高回購金額達10億美元。

在多重利好催化下,騰訊音樂股價大幅上漲。美東時間3月18日,騰訊音樂美股飙升15.54%,報15.09美元/股;北京時間3月19日,其H股漲勢同樣強勁,截至收盤,漲幅為14.48%,報58.5港元/股。

成績靓麗!利潤端增速顯著高於營收端

據悉,騰訊音樂有兩大主業,一是在線音樂業務,其中包括QQ音樂、酷狗音樂、酷我音樂和全民K歌這四大移動音樂產品;二是社交娛樂業務,主要提供直播服務。

全年來看,騰訊音樂實現營收284.0億元(單位人民幣,下同),同比增長2.3%;歸母淨利潤為66.4億元,同比增長35.0%。

分業務看,這幾年,由於社交娛樂業務進入衰退期,在線音樂業務逐漸扛起騰訊音樂業績增長的大旗。

2024年,在線音樂服務收入同比增長25.5%至217.4億元,這主要得益於在線音樂訂閱收入大增、以及廣告服務收入增長。其中,在線音樂訂閱收入同比增長25.9%至152.3億元。

對此,騰訊音樂表示,訂閱用戶規模和單個付費用戶月均收入的持續提升推動了這一高速增長。此外,線下演出收入增長也是拉動該業務增長的原因之一。

至於社交娛樂服務業務,這幾年在抖音、視頻號、哔哩哔哩等競爭對手的圍剿下,該業務逐漸萎靡。2024年,該業務收入同比大幅下降36.1%,至66.6億元。

對此,騰訊音樂解釋稱,這主要是由於公司調整了部分直播互動功能,並實施了更嚴格的合規程序。

縱觀過去幾年的運營數據,騰訊音樂對在線音樂業務的策略,不過於追求活躍用戶量,而是挖掘用戶付費潛力,從而提升公司的盈利能力。

2024年,得益於超級會員的音樂訂閱收入和廣告服務收入的強勁增長,以及原創内容的逐漸增加。騰訊音樂的毛利率大幅提升至42.3%,較上年同期增加7個百分點。

單季度看,騰訊音樂2024年第四季度的成績差強人意。

財報顯示,騰訊音樂實現營收74.6億元,同比增長8.2%;實現歸母淨利潤為19.6億元,同比增長49.8%。

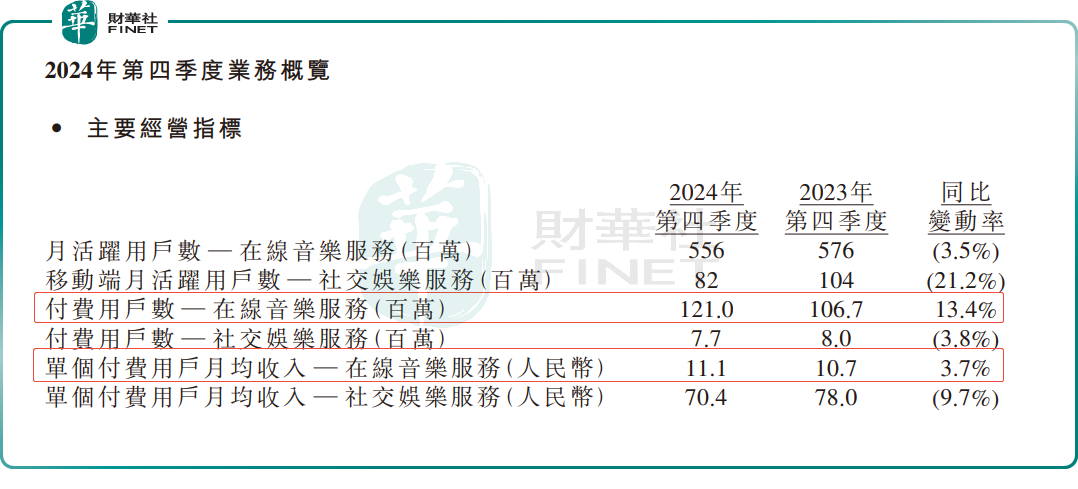

分業務看,在線音樂服務收入同比增長16.1%至58.3億元。其中,在線音樂訂閱收入40.3億元,同比增長18.0%。在線音樂付費用戶數同比增長13.4%至1.21億,環比淨增200萬。單個付費用戶月均收入同比增長3.7%至11.1元。

相較之下,社交娛樂服務則有些拖後腿了,付費用戶數同比下降3.8%,單個付費用戶月均收入同比下降9.7%。

值得一提的是,第四季度,騰訊音樂的營業成本和經營開支均有所下滑,同比分别下滑1.1%、7.3%。再結合收入端、利潤端的增速表現,可以看出,騰訊音樂費用控制較佳,明顯提質增效了。報告期内,毛利率也從2023年同期的38.3%提升個5.3百分點至43.6%。

展望後市,券商機構普遍唱多

騰訊音樂業績披露後,各大券商對其未來普遍持樂觀態度。

摩根士丹利認為,市場低估了騰訊音樂的韌性,更多的音樂制作内容和唱片公司的深化合作將推動騰訊音樂業績的持續增長。

浦銀國際也表示,看好騰訊音樂在行業中的領先優勢,認為其在線音樂業務具備強確定性。

里昂報告指出,騰訊音樂去年第四季度業績展現穩健的執行力。公司每付費用戶平均收入略好於預期、超級會員穩步進展、毛利率強勁、管理層對音樂價值鏈商機的正面基調以及廣告增長都是亮點。

該行認為,騰訊音樂多項人工智能措施有助提升用戶體驗及豐富音樂消費情景,令消費時間大幅增加。該行將公司目標價由62.2港元上調至64.3港元,並維持「跑赢大市」評級,對其收入預測基本保持不變,但將2025至2027年的經調整淨利潤預測各上調4%,至88億、104億及118億元。

中金公司也維持「跑赢行業」評級,並認為騰訊音樂2025年在線音樂業務有望繼續實現健康增長。同時騰訊音樂重視股東回報,其長期盈利空間將逐漸釋放。

推薦文章