績後放量大跌!貝殼增收不增利困境難解?

3月18日美股盤前,貝殼(BEKE.US)(02423.HK)公佈了2024年及第四季度的財報,業績喜憂參半。

在行業復蘇的大環境中,貝殼的交易額、營收雙雙大增,但利潤並沒有隨營收一同大漲,引發市場對其盈利能力的擔憂。

為提振市場信心,在公佈財報的同時,貝殼還宣佈將啓動末期現金分紅計劃,截至2025年4月9日營業結束時,向在冊的普通股股東和美國存託股份持有人派發股息。

擬派發每股普通股0.12美元或每股美國存託股份0.36美元的期末現金股息,預計支付的股息總額約為4億美元。

但投資者並不買賬。美東時間3月18日,貝殼美股表現低迷,收跌7.25%,報23.27美元/股;H股在3月19日低開低走,截至發稿前,股價跌幅達11.01%。

行情復蘇之下,貝殼增收不增利

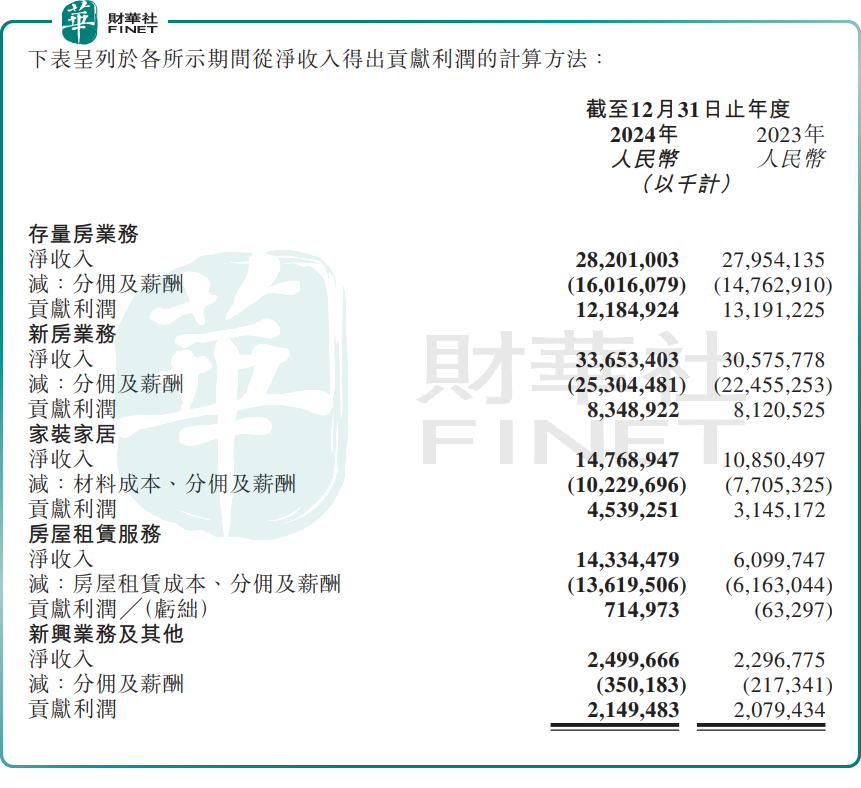

作為國内領先的線上線下一體化的房產交易和服務平台,貝殼旗下的業務分為五大部分,分别為存量房業務、新房業務、家裝家居、房屋租賃服務、新興業務及其他。

公告顯示,2024年,貝殼實現總交易額33494億元(人民幣,下同),同比增長6.6%;淨收入為935億元,同比增加20.2%。

這主要得益於旗下各大業務收入的增加。其中,非房產交易服務表現亮眼,淨收入增長64.2%,佔總淨收入比達33.8%,同比大增9.1個百分點,成為新的增長引擎。

具體來看,存量房業務收入約282億元,略高於2023年的280億元;新房業務的收入同比增長10.1%至337億元;家裝家居的收入同比增長36.1%至148億元;房屋租賃服務收入同比增長135.0%至143億元;新興業務及其他的收入同增8.8%至25億元。

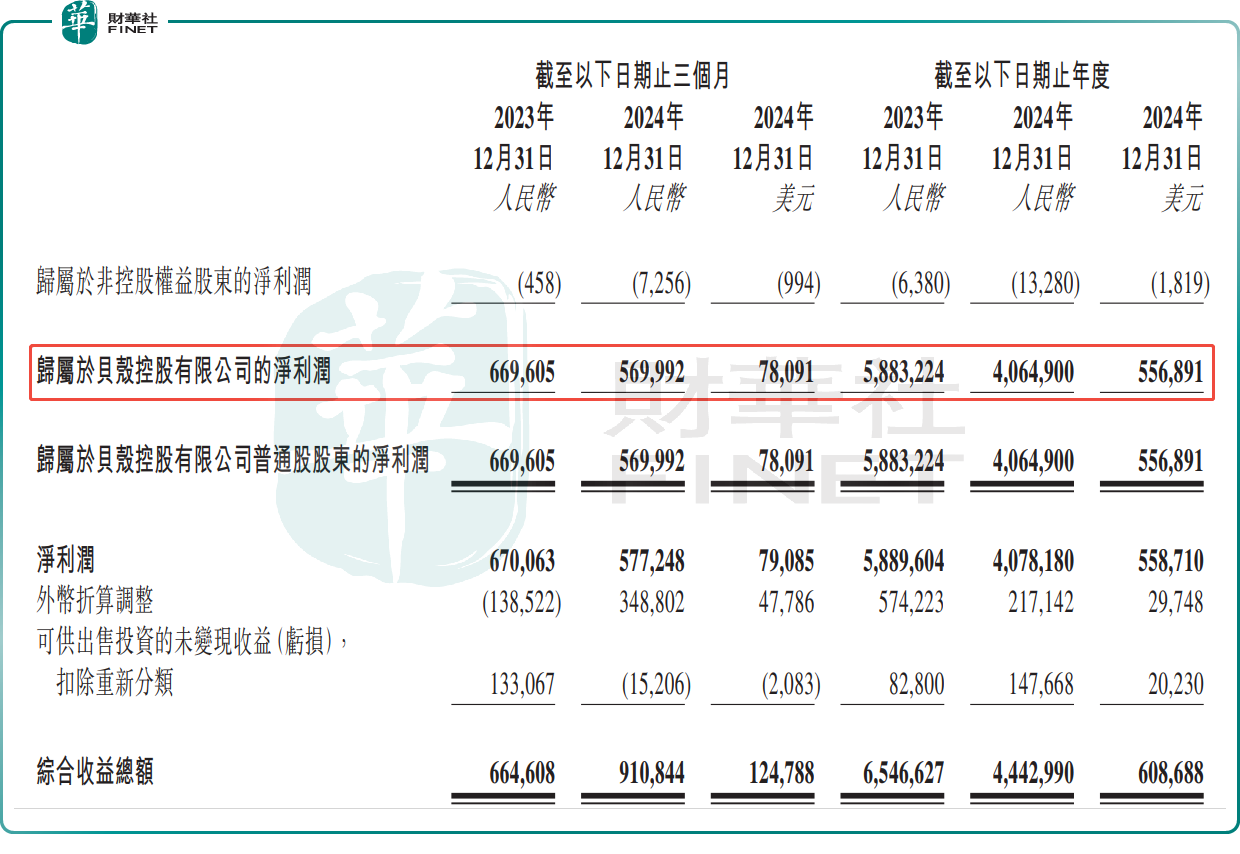

從盈利端看,貝殼的利潤卻不漲反跌。2024年,貝殼歸母淨利潤40.65億元,同比下滑30.9%;毛利率下滑至24.6%,較2023年同期的27.9%,減少3.3個百分點。

對於毛利潤倒退的原因,貝殼將其歸因於兩方面因素。其一,是年内利潤率相對較高的存量房業務淨收入佔比下降。其二,固定薪酬成本佔存量房業務淨收入的比例提高,導致該業務貢獻利潤率降低。

Q4盈利低於預期,今年首季指引趨於保守

從單季度看,2024年第四季度,貝殼實現總交易額11438億元,同比增長55.5%,環比增長55.2%。在一系列房地產政策利好下,貝殼的存量房、新房的交易額同比增速分别達59.1%、49.3%。

利潤方面,第四季度,淨利潤5.7億元,同比下滑14.9%,環比下滑51.3%;毛利率為23.0%,較2023年同期下滑2.5個百分點。

第四季度,貝殼的營業成本同比飙漲59.1%。其中,外部分佣和内部佣金及薪酬的成本分别同比大增71.7%、64.8%,至87億元、65億元。這兩者佔總營收的比重較上季度明顯增加。可見分佣比重的上升是利潤率沒有明顯改善的重要原因之一。

此外,運營費用較去年同期及上季度增幅明顯,顯示出擴張期費用管控欠佳,進一步拖累了公司的利潤表現。

綜上所述,在巨大的行業復蘇紅利之下,貝殼雖享受到了業務體量的快速擴張,收入實現大幅提升,但利潤卻仍「開倒車」,投資者也選擇用腳投票。

對於這一表現,券商機構似乎早有預判。

高盛發表研報指出,預期貝殼(02423.HK)股價對其2024財年第四季財報表現會有初步負面反應,儘管其總交易額及收入超出預期,但盈利能力低於預期。該行引述貝殼管理層指引,2024財年第四季的盈利能力會比正常情況弱,但該行認為盈利低於預期是由於增加策略性投資以繼續擴大平台規模所致。

花旗稱,考慮到内地房地產市場趨向穩定,主要城市交易量正在回升,預計貝殼2025年第一季度平台總交易額及收入將按年增長25%及35%,預計淨利潤率達4.5%,略高於2024年第四季的4.3%,但低於投資者預期,部分是由於經紀獎金及門店擴張等經營成本增加所致。

花旗指出,貝殼去年第四季財報未達市場預期,今年首季指引亦保守,預期今年首季財報同樣會令人失望,並立即結束於3月6日作出的30日上行催化劑觀察。該行預計其股價將出現回調,將今明兩年盈利預測下調14%至16%,美股目標價從28.08美元下調至25.8美元。但仍相信領先且持續增長的市場份額、可觀的營運現金流、對股東回報的重視、新業務虧損收窄以及AI提高效率等因素,均可為貝殼的估值提供支持。

推薦文章