小米財報出圈,前景如何?

小米(01810.HK)剛剛公佈的2024年第4季和2024年業績,被雷軍稱為「史上最強年報」,手機與AIoT業務保持超20%強勁增長,加上智能電動汽車的強助攻,是小米業績如此強勁的主要原因。

季度毛利率有所下降

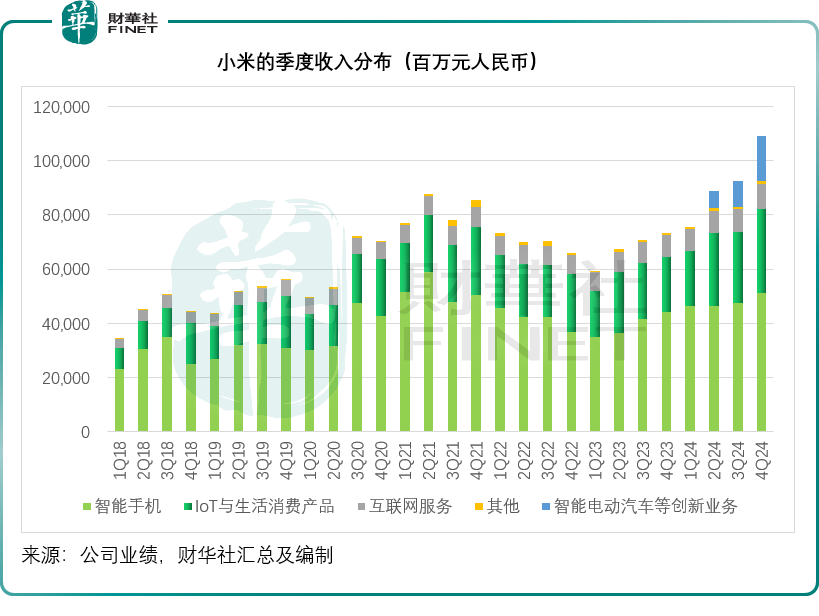

2024年第4季,小米的智能手機業務收入同比增長16.00%,至513.11億元(單位人民幣,下同),其中出貨量按年增長5.3%,至42.7百萬台,平均售價按年提升10.14%,至1,202.4元。物聯網與生活消費品分部繼續保持強勢,季度收入按年增長51.71%,至308.68億元。此外,期内智能電動汽車等創新業務分部貢獻收入166.62億元,而上年同期並沒有這筆收入,第4季SU7交付量為6.97萬輛,均價為23.43萬元。

受智能手機和消費電子保持強勁增長,以及智能電動汽車貢獻新收入的帶動下,小米總收入首次單季突破千億元人民幣,為1,090億元,創歷史新高,同比增長48.83%,收入分佈見下圖。

不過,我們留意到,小米的智能手機業務季度毛利率有所下降,從2023年第4季的16.37%,下降至2024年第4季的12.04%,小米解釋是因為核心零部件價格上升。另一方面,其智能電動汽車等創新業務的第4季毛利率較前兩個季度有所改善,達到20.45%,相較2024年第2季和第3季分别為15.38%和17.12%。

受以上因素影響,小米的2024年第4季整體毛利率按年下降了0.72個百分點,至20.60%,毛利為224.55億元,按年增長43.81%,低於季度收入增幅48.83%。

經營開支方面,小米的2024年第4季營銷開支按年增長30.79%,研發開支則按年增長36.12%,增幅均小於毛利,因此其第4季經營利潤率進一步改善至5.33%,而上年同期為3.77%。綜上所述,小米的第4季賬面淨利潤為89.95億元,按年增長90.44%,非會計準則經調整淨利潤則按年增長69.38%至83.16億元,創歷史新高,其中包括智能電動汽車等創新業務的經調整淨虧損7億元。

2024年,小米收入按年增長35.04%,至3,659.06億元;非會計準則經調整淨利潤按年增長41.31%,至272.35億元,均創下歷史新高。2024年,小米斥資37億港元回購了249.2百萬股股票。

在2024年優秀業績的背後,大家或更想知道小米的前景如何。

小米前景如何?

先來看小米的主要收入來源智能手機。

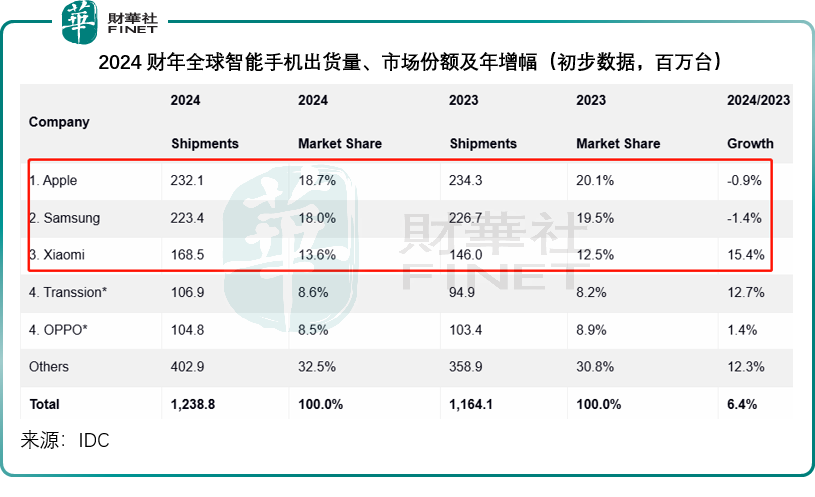

調研機構IDC預計,2025年全球智能手機付運量將按年增長2.3%,至12.6億台。值得留意的是,該調研機構預計整體市場會比之前預測的稍微擴大,主要是考慮到安卓市場的增長加快,尤其在中國,因為國補和設備升級需求或扭轉之前幾年的跌勢,有鑒於此,國内的安卓智能手機或有望跑赢。

根據該機構的2024年數據,小米的智能手機2024年全球出貨量按年增長15.4%,至1.69億台,市場份額由上年的12.5%進一步擴大至13.6%,位列全球第三,僅次於蘋果(AAPL.US)和三星,見下圖。在出貨量排名前三的品牌當中,小米是唯一錄得正數增長的,相較蘋果和三星的2024年出貨量分别按年下降0.9%和1.4%。

不久之前,小米舉行了小米15系列全球發佈會,同步發售小米15 Ultra,歐洲起售價1,499歐元,已超過蘋果最貴機型iPhone 16 Pro Max,後者的起售價為1,489歐元,同時也硬剛三星,開始走向高端化,或有望把握國補和需求回升等機遇。隨著新機型的發佈,小米智能手機的平均售價或有望繼續提高。不過另一方面,還需注意核心部件的成本是否因此而水漲船高,繼續對其毛利率施加壓力。

造車業務方面,小米2024年上半年正式交付SU7,隨後其汽車銷量迅速攀升。2024年全年,其電動汽車交付量為13.69萬輛,均價23.45萬元。2024年全年,智能電動汽車等創新業務為小米貢獻總收入327.54億元,佔其總收入的8.95%;毛利60.50億元,佔其合計毛利的7.90%,其中第4季汽車等創新業務的收入佔比已達到15.29%。

2024年10月,小米發佈SU7 Ultra,搭載兩台由小米自研的超級電機V8s以及一台超級電機V6s組成的三電機系統,起售價52.99萬元,遠高於SU7,目前大定和鎖單量表現不俗。小米的2025年汽車交付目標為35萬台,較2024年高出155.75%。

可以預見,隨著售價更高的SU7 Ultra交付和交付量的大幅增長,2025年來自智能汽車業務的貢獻將大幅增加,小米的整體收入或有望繼續保持強勁增長。

不過需要注意的是,其智能汽車業務的2024年第4季毛利率雖較前兩個季度有所提升,但整體虧損在短期内仍難扭轉。於2024年,其智能電動汽車等創新業務錄得經調整淨虧損62億元。小米汽車當前的一期工廠或並不足以應付2025年35萬輛的目標,其二期工廠或在今年竣工,這將進一步增加2025年的折舊開支,拖累整體經營利潤率,所以至少在短期内,其汽車業務應難以扭轉虧損。

總結

整體來看,小米前景樂觀,應可得益於國補與内需反彈對消費電子、智能手機和智能汽車的需求,而其走向高端化的戰略和人車家全生態的閉環應有利其品牌的立體化,提升客戶黏性和每客戶收入。但需留意其毛利率和經營利潤率能否得以保持或進一步提升。

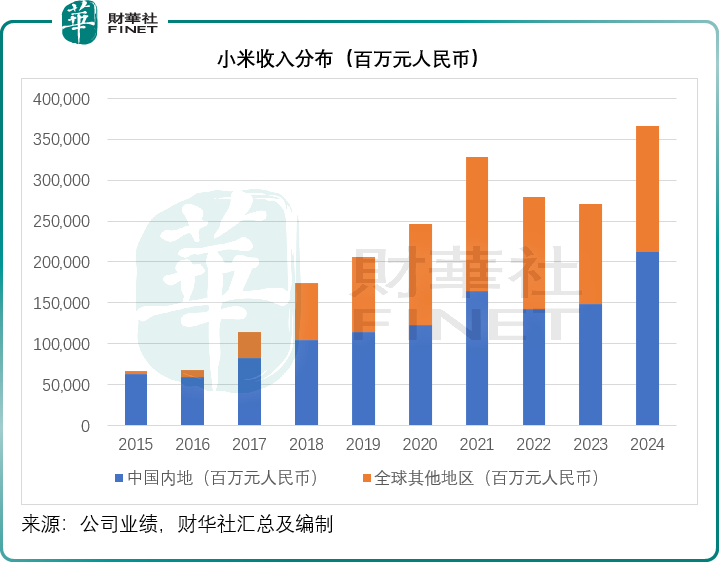

另一方面,小米繼續擴展海外收入。2024年,小米海外收入按年增長25.92%,至1,533.44億元,佔總收入的比重達到41.91%。

截至2024年末,小米在内地的線下零售店數量近1.5萬家,並表示計劃在未來五年新增境外小米之家約1萬家,可以預見,小米將繼續拓展海外業務,當前的貿易不確定性或多少對其帶來影響,需留意相關風險。

推薦文章