【深度分析】PayPal停滯的股價:2025年的突破價是97美元嗎?

來源:TradingView

關鍵要點

概覽:PayPal引領數位支付,連接超過4,000萬用戶,涵蓋200多個市場,提供安全的電商和P2P解決方案。

定位:值得信賴的品牌,擁有4340萬用戶,其中Venmo有9000萬用戶,推動1.68萬億美元的總支付交易量(TPV),具有強大的跨境支付能力。

競爭:面臨來自Apple Pay、Google Pay、Stripe、支付寶、Visa、MasterCard以及新興的BNPL/加密貨幣玩家的威脅。

未來成長:受到電商、行動支付、新興市場以及Fastlane等創新的推動。

財務:每活躍帳戶的TPV、每個活躍帳戶的交易量、47%的利潤率、1.91%的抽成率都在上升,現金流和股本回報率(ROE)強勁。

2025年目標:87-97美元,推薦92美元,受20%的每股盈餘(EPS)成長及高利潤業務的推動。

1.公司概覽

TradingKey-PayPal是一家領先的數位支付平台,作為支付過程中的中介,連結商家和消費者。它允許消費者和商家進行線上交易,並提供安全且方便的支付解決方案,以確保交易安全且有效率。PayPal服務超過4000萬用戶,涵蓋200多個市場,專注於電商和P2P業務。PayPal的工作流程可以簡單看作PayPal作為支付網關和處理器,直接管理使用者帳戶和交易。它從用戶帳戶(銀行帳戶、信用卡或PayPal餘額)中扣款,並將資金轉移給商家。

2.產業定位

關鍵優勢

- 品牌知名度與信任

PayPal在西方市場享有高品牌知名度,特別是在美國、英國和德國。根據Statista的金融科技深入報告,PayPal的使用率在75%到90%之間,60%的消費者相信PayPal比銀行更能存儲支付資訊。這種信任源於PayPal長期的可靠性和其買家保護政策,這在安全性敏感的支付市場中為其提供了顯著優勢。

來源:Statista

- 使用者基礎與網路效應

PayPal擁有4,340萬活躍用戶,包含9,000萬Venmo用戶,形成了強大的網路效應。2024年,平均每個帳戶的交易量為61.3次,較去年同期成長4.4%,顯示出強大的用戶參與度。這種雙邊網路效應(更多用戶吸引更多商家)進一步鞏固了PayPal的市場地位。

- 全球覆蓋和跨境支付

PayPal在超過200個市場經營,支援25種主要貨幣。2024年,其總支付交易量(TPV)達到1.68兆美元,年增10%。PayPal的跨境支付能力在全球電商領域提供了獨特優勢,實現跨境交易的無縫進行。

競爭格局

作為全球數位支付市場的領導者,PayPal面臨來自不同領域的多個參與者的激烈競爭。

1.數位錢包

- 競爭對手:Apple Pay,Google Pay,Stripe,Block

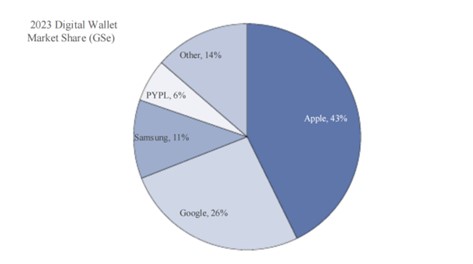

在消費者方面,Apple Pay和Google Pay利用與智慧型手機及其設備生態系統(例如iPhone和Android)的深度整合,鎖定用戶並提供無縫支付體驗。相較之下,PayPal需要額外的登入步驟,這增加了流程的複雜程度。因此,近年來Apple Pay和Google Pay在行動支付領域實現了快速成長。根據高盛2025年支付產業展望,Apple Pay和Google Pay將共同佔據行動錢包支付市場近70%的份額,直接威脅PayPal的品牌結帳業務,特別是在行動用戶體驗方面,這可能會減少PayPal的行動交易量。

來源:Company data,Goldman Sachs Global Investment Research,eMarketer

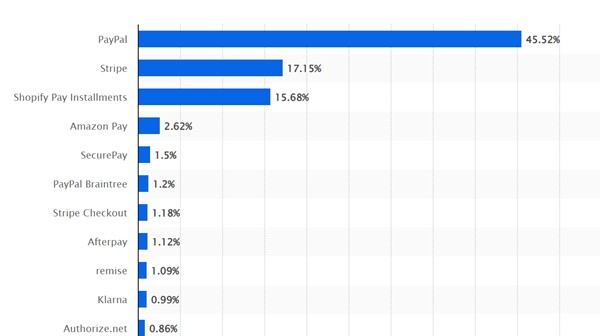

在商家方面,Stripe和Block專注於為中小型企業提供低成本、易於整合的支付解決方案,搶奪PayPal的商家基礎。Stripe透過其API和開發者友善工具吸引科技公司,而Block透過POS終端等硬體解決方案擴展其線下市場。相較之下,PayPal的創新,如FastLane,仍處於推出早期階段,覆蓋範圍有限。根據截至2025年1月底最常用的支付處理技術數據,Stripe的市佔率達到17.15%,僅次於PayPal的45.5%。Stripe和Block可能會轉移PayPal的小型企業客戶,可能縮小其商家收入並減緩FastLane的採用。

來源:Statista

2.區域競爭對手

- 競爭對手:Alipay

根據Statista的數據,PayPal在德國、英國和美國等市場是最受歡迎的線上支付品牌,使用率在75%到90%之間。然而,在中國大陸,情況完全不同,支付寶、微信支付和銀聯分別以92%、84%和42%的使用率佔據主導地位。支付寶在中國和亞洲佔據主導地位,服務超過13億用戶。其在地化策略,如與微信支付的整合,使得PayPal難以滲透亞洲市場。此外,中國政府對本地支付平台的支持(例如對外資公司的監管限制)削弱了PayPal的競爭力。支付寶的全球用戶基礎遠超過PayPal的4,340萬,特別是在跨國電商領域。支付寶的主導地位限制了PayPal在亞洲的成長,減少了其在利潤豐厚的跨境電商市場和全球TPV中的份額。

來源:Statista

3.傳統支付網絡

- 競爭對手:Visa,MasterCard

預計Visa和MasterCard將在數位支付和即時轉帳領域與PayPal展開激烈競爭。例如,Visa的VisaDirect和MasterCard的MasterCard Send服務支援快速的點對點(P2P)和企業對消費者(B2C)支付,直接挑戰PayPal的Venmo和品牌結帳產品,減少PayPal的P2P和B2C交易量及相關收入。

4.新興趨勢

- 競爭者:Klarna,Affirm,Coinbase,Block

根據湯森路透的數據,Klarna和Affirm等BNPL服務透過提供靈活的支付選項和低進入門檻,迅速搶佔年輕市場,推動全球BNPL市場預計到2025年達到1,160億美元。雖然PayPal的PayPal'sPayin4服務取得了一些進展,但其知名度仍然較低,需要進一步的行銷努力來提升競爭力。同時,Coinbase和Block等平台的比特幣支付解決方案透過創新方法挑戰傳統支付。PayPal於2020年推出的加密貨幣服務尚未完全貨幣化,需要加速創新以與專業平台競爭。

Klarna和Affirm可能在BNPL採用方面超過PayPal,而Coinbase和Block可能阻礙其加密貨幣服務的收入成長,迫使PayPal加速創新和行銷。

3.PayPal的股價為何停滯不前?

自2022年以來,PayPal的股價停滯不前,近三年幾乎沒有顯著變動。我認為,主要原因是市場從2021年開始就對PayPal關鍵名額的放緩進行了定價。從PayPal的關鍵數據趨勢來看,市場的評估似乎是準確的。

TPV增長從近30%放緩至不到10%,活躍帳戶增長顯著减速,某些時期幾乎沒有增長甚至出現負增長。這導致過去幾年收入增長和毛利率急劇放緩,而淨利潤增長停滯,甚至在某些情况下轉為負數。

.jpg)

來源:TradingKey,Paypal

.jpg)

來源:TradingKey,Paypal

4.PayPal未來能否捲土重來?

電商成長

全球電商和數位支付的快速成長為PayPal的總支付交易量提供了強勁動力。根據Statista的數據,全球電商銷售額預計到2027年將達到8兆美元,複合年均成長率(CAGR)為11%。電商市場的擴張將直接推動PayPal的TPV成長。

新興市場擴張

根據世界銀行的數據,全球約有13億人仍未擁有銀行帳戶,主要集中在亞洲、非洲和拉丁美洲。PayPal在這些新興市場的滲透率相對較低,但這些地區的數位化轉型加上無銀行帳戶人口,為PayPal提供了巨大的增長機會。通過當地語系化支付解決方案和與區域電商平臺(如印度的Flipkart和非洲的Jumia)的合作,PayPal可以顯著提升其全球用戶基礎和TPV。

創新產品

PayPal通過創新產品如Fastlane、先買後付(BNPL)和加密貨幣服務,顯著擴展其收入來源並增强市場競爭力。Fastlane的快速結帳功能已將轉化率提高30%(Reportlinker)。BNPL服務預計到2027年將占總支付交易量(TPV)的10%(高盛2025年美洲支付展望),而2024年加密貨幣交易增長了15%(PayPal2024年第四季度收益)。這些創新滿足了消費者對便利性和數位資產的需求,推動了PayPal的未來增長。

財務數據可能已觸底,估值似乎已合理

儘管PayPal的TPV成長和活躍帳戶成長放緩,但每活躍帳戶的TPV、每活躍帳戶的交易量、交易利潤率和抽成率顯示出穩定和恢復的跡象,反映了PayPal透過專注於高價值用戶和高利潤業務(例如由Venmo和Fastlane驅動)成功提升用戶價值和盈利能力。因此,儘管PayPal的毛利率成長放緩,但其營運利潤率和利潤率保持穩定,顯示出穩健的營運表現。

PayPal的自由現金流利潤率穩步上升至21.29%,突顯其强大的現金生成能力;速動比率始終在1.17到1.40之間,確保流動性和債務償還能力;股本回報率(ROE)從11.80%提高到20.30%,反映出資本效率的改善;回購收益率從-0.25%轉為正6.14%,表明公司認為其股價被低估,並通過回購股票努力提升每股價值。當前的市盈率(PERatio)從歷史高點65.3降至17左右,表明估值更合理。

PayPal的2025年合理目標價預計為87-97美元,建議價值為92美元,基於2025年每股盈餘(EPS)4.84美元和18-20的本益比。上行潛力由獲利能力的改善(EPS成長20%)、專注於高利潤業務(交易利潤率47.00%)、用戶價值的增加和財務穩定性驅動,儘管投資者應保持警惕,注意日益激烈的競爭和市場飽和風險。

推薦文章