【深度分析】星座能源(CEG): Deepseek技術浪潮與核能交會:為何CEG在AI時代仍被低估?

來源:TradingView

重點

- 人工智慧資料中心、電氣化和工業成長推動的電力需求激增,加劇了美國電力市場的緊張局面。

- DeepSeek的效率提升可能會降低單位電力消耗,但傑文斯悖論支持電力需求將維持長期需求的韌性。

- CEG對Calpine的收購打造了美國最大的清潔能源投資組合。

- CEG的合理每股價值約為250美元,意味著2025年其股價有約25%的潛在成長空間。

公司概述

TradingKey - 星座能源(Constellation Energy, CEG)2022年,CEG從Exelon分拆後獨立上市,目前為標普500成分股。公司成立於1999年,總部位於美國馬裡蘭州巴爾的摩,核心資產涵蓋核能、風能、太陽能及能源服務是美國最大的無碳能源生產商之一。公司擁有約22GW的核能發電能力和約11GW的非核基荷、間歇性及峰值發電能力,其中核電業務佔其總發電量的80%。

CEG 在技术路线上与其他 SMR 公司存在显著不同。CEG 可能更侧重于与 AI 数据中心和新能源业务紧密结合的技术开发,比如其技术可能更适配 AI 数据中心对稳定、高效电力的特殊需求,能精准调控电力供应以满足数据中心的用电高峰低谷。相比之下,其他 SMR 公司(如NuScale Power、TerraPower)的技术路线可能更偏向传统能源应用领域,或者在与 AI 数据中心和新能源业务融合方面的技术探索相对滞后。这使得 CEG 在满足 AI 数据中心和新能源业务需求上具有独特优势,能更好地抓住这些新兴领域带来的发展机遇。

收入來源

1. 核電業務(Nuclear Energy)

公司擁有 14 個核電廠,共 23 台反應器 ,總裝置容量大。核能發電具備穩定性和低碳排放的特點,為公司提供了持續且可靠的電力輸出,在公司的能源供應結構中佔據主導地位。

公司與聯邦政府簽訂為期十年的8.4億美元供電協議。 2024 年 9 月,CEG 與微軟簽署史上最大的購電協議,微軟將在未來 20 年內購買三哩島核電廠生產的所有電力,支援AI資料中心需求。

2. 再生能源(Renewables)

公司積極佈局風能和太陽能發電專案。在 2024 年,風能和太陽能發電的總發電量占公司總發電量的 10%。 2025年,CEG準備以266億美元(含債務)收購天然氣發電商Calpine,新增27GW天然氣及地熱資產,增強調峰能力。

3. 能源服務(Energy Solutions)

CEG 針對商業、工業和居民用戶銷售電力和天然氣,並提供相關的能源服務,如提供LED照明、HVAC升級等節能改造項目,提供電力採購、電網穩定性解決方案,深度綁定資料中心與工業用戶需求等。

財報日期 | 2024-09-30 | 2024-06-30 | ||||

數據 | 指標值(百萬) | 百分比 | 同比% | 指標值(百萬) | 百分比 | 同比% |

電力銷售 | 5,351.00 | 81.69 | 3.08 | 4,527.00 | 82.68 | 2.01 |

天然氣 | 533.00 | 8.14 | -11.90 | 580.00 | 10.59 | -11.59 |

資料來源:TradingKey、SEC 文件

從淨資產價值暴露的角度來看,CEG的資產價值主要集中在電力發電領域,佔總資產的60%。這顯示電力業務在CEG的資產組合中佔據核心地位。其他重要資產包括天然氣基礎設施(20%)、再生能源設施(15%)和其他服務(5%)。

財報日期 | 2024-09-30 | 2024-06-30 | ||||

數據 | 指標值(百萬) | 百分比 | 同比% | 指標值(百萬) | 百分比 | 同比% |

紐約 | 507.00 | 7.74 | -0.98 | 514.00 | 9.39 | 9.13 |

中西部 | 1,275.00 | 19.47 | 14.14 | 1,168.00 | 21.33 | -12.18 |

國際業務 | 683.00 | 10.43 | -8.08 | 756.00 | 13.81 | -5.14 |

德州(ERCOT) | 523.00 | 7.98 | -6.44 | 357.00 | 6.52 | 8.84 |

資料來源:TradingKey、SEC 文件

電力產業展望: 需求成長與技術變局

1) 美國電力市場將持續面臨緊張

隨著資料中心需求的不斷增加,負載預測持續上調,而備用電裕度一直承受著壓力。實際上,在星座能源公司(CEG)營運的所有市場中,我們都發現,資料中心的負載並非間歇性的,相反,它們是全天 24 小時、每週 7 天不間斷用電的用戶。

來源: CPRAM, IEA

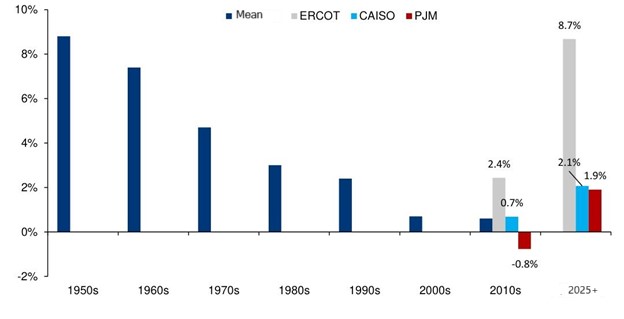

美國發電側約 60% 的電力透過批發電力市場進行交易,七大區域輸電組織(RTO)和獨立系統運營商(ISO)運營著包括加州獨立系統運營商(CAISO)、德克薩斯州電力可靠性委員會(ERCOT)、紐約獨立系統運營商(NYISO)、賓夕法尼亞 - 新澤西 - 馬裡蘭互聯電網(PJM)在內的電力市場。過去三年,ERCOT 電力區域內的裝置可控裕度(即可控的發電裝置容量超出預期電力需求的部分,是緩衝量的概念)持續下降至1.02,遠低於美國 1.1 的平均水平以及加州 CAISO 地區的 1.16。在過去幾年裡,美國電力市場持續緊張,主因化石燃料電廠加速退役且再生能源裝置不足,以及資料中心和加密貨幣挖礦等高耗能產業導致的電力需求激增。展望未來,由於供給端外部互聯不足,電力供需緊張的局面或許會進一步加劇。

圖: ERCOT、CAISO、PJM 中長期負載成長預期上調

來源: EIA

從長期需求來看,PJM預測到 2035 年,與 2023 年相比,夏季用電高峰時的電力需求將以每年 1.5% 的速度成長,幾乎是去年預測增速(0.7%)的兩倍。我們也注意到,年淨需求的複合年增長率已從先前的 1.5% 提升至 3.6% 。

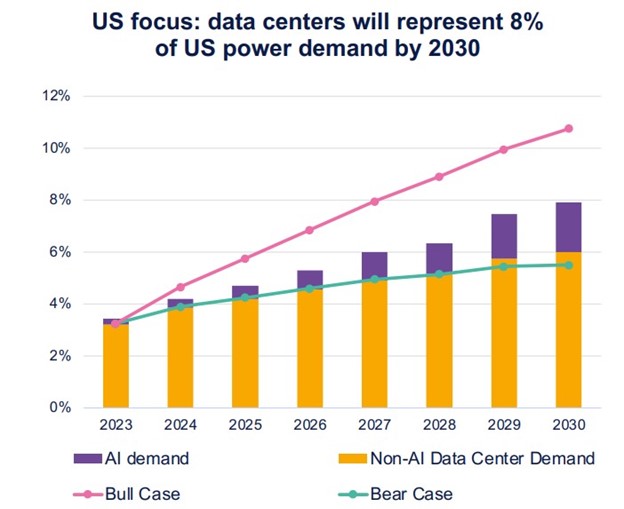

圖:資料中心業務是夏季高峰需求成長的主要推動因素

2) Deepseek帶來能源效率衝擊,資本支出速度或放緩

DeepSeek最新模型R1的训练能耗较美国同类产品降低约60%,若该技术路径普及,数据中心单位算力功耗或从当前4-6kW/机柜降至2-3kW,显著改变EIA预测的AI相关电力需求占比(原预计2030年占全美用电量的15%)。

儘管科技公司與電力供應商已鎖定長期購電協議(PPA),但技術迭代的速度遠超預期,導致2030年後新建基荷電源(如核電、天然氣)的回報率面臨重估壓力。同時,市場分化加劇:再生能源營運商和電網靈活性技術供應商仍將受益於AI驅動的動態負載需求,而傳統基荷電廠的估值則需考慮技術路線變更所帶來的風險。

來源:勞倫斯伯克利國家實驗室

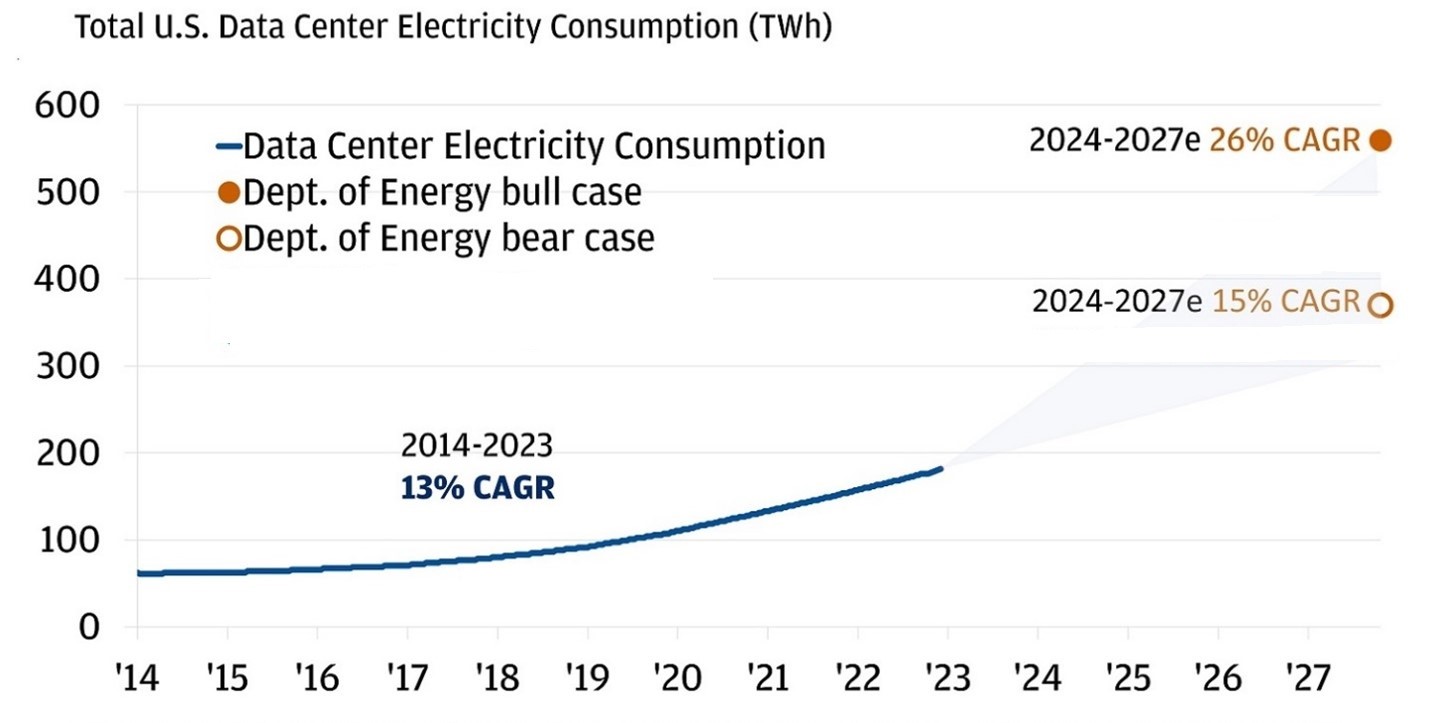

美國能源部(DoE)最新預測顯示,若 AI 工作負載按高端假設情境發展,未來幾年資料中心電力需求將以 26% 的複合年增長率(CAGR)激增,意味著每 2.5 年需求翻倍。但考慮DeepSeek的能源效率突破導致需求成長放緩,資料中心電力需求成長將回落至 2014-2023 年的 15% 左右歷史水準。

從傑文斯悖論(Jevons Paradox)角度來看,儘管降低單位算力能耗有望降低,但其開源策略特性可能刺激更多開發者入場,推動AI應用場景指數級擴張。川普政府加速推動《星際之門計畫》(Stargate),計畫投入5,000億美元建設新一代AI算力基礎建設。核電因其基荷穩定性與技術進步特點,不受再生能源政策搖擺的影響,仍有可能在2026被納入聯邦補貼政策。

值得注意的是,AI 並非唯一的需求商的成長驅動力:電動車 / 混合動力技術普及、工業化與自動化進程加速,以及非 AI 資料中心擴張,預計將推動整體電力需求增速從過去十年的 0.7% CAGR 提升至 2.5%。即使最高需求預測難以實現,我們仍堅定地認為電力產業已形成長期成長趨勢。

併購Calpine:風險與回報

星座能源公司已宣布以現金加股票的方式收購卡爾派恩公司。收購前,CEG約80%的發電量依賴核電,業務集中度高。 Calpine的資產注入(27.7GW裝置容量)後,CEG的清潔能源組合(含核電、天然氣、地熱等)總裝置容量近60GW,覆蓋美國48個州,成為全美最大的清潔能源供應商。 Calpine在德州、加州等關鍵地區的佈局,幫助Constellation搶佔需求成長最快的電力市場。這項收購降低了CEG對單一能源的依賴,並增強了對電力需求波動的適應能力。

來源:Constellation

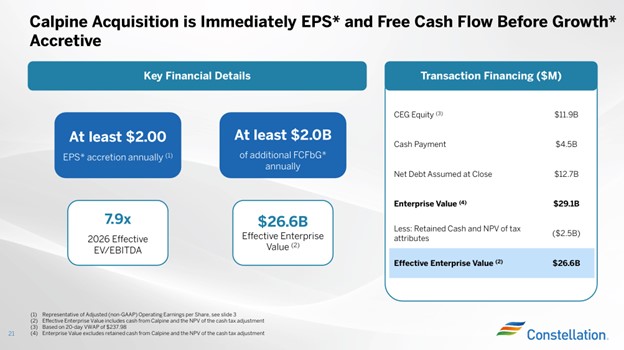

對 Calpine 的收購預計將2025年下半年至2026年上半年完成完成,Constellation 根據新股發行、支付的現金和承擔的 Calpine 債務,減去從 Calpine 獲得的現金和獲得的稅收優惠,計算出 Calpine 的企業價值為 266 億美元。公司還將承擔 127 億美元的淨債務,短期內可能推高CEG的槓桿率,但Calpine的低負債資產(無煤炭負債)和穩定現金流。該交易預計將大幅增值,2026 年星座能源公司的每股盈餘(EPS)將成長超過 20%,並產生超過 20 億美元的年度自由現金流。

財務與估值

從2024年財報表現來看,CEG的營收(236億)基本持平, 調整後EPS(8.67美元)呈現爆發性增長(同比+52%),遠超出預期以及行業平均水平,但高增的利潤中70%來自PTC補貼。政策規定2025年之前開工的項目仍可享有傳統的PTC補貼,顯示今年PTC補貼仍將對業績形成有利支持。

管理階層對2025年充滿信心,確認全年調整後EPS指引範圍為每股8.90-9.60美元。 CEO Joe Dominguez強調“核電是AI時代唯一可擴展的基荷清潔能源”,預計2030年核電收入將佔比將提升至85%。 2024年公司股利支付率提升至28%,同時完成10億美元股票回購(佔流通股2.1%),2025年擬持續回購10億美元。若Calpine整合順利,2026年股利支付率可望從目前35%提至45%,對標公用事業龍頭公司水準。

在過去兩個月中,相較於標普公用事業精選行業指數(XLU),該公司受市場對AI驅動的需求持續性的擔憂,導致股價相對下跌了約 40%,我們認為,調整後,該公司股票極具吸引力,並且股票回購速度可能會加快。該公司若能維持更高的利潤率成長,並能有效利用資料中心的需求,再結合生產稅收抵免(PTC)的支持,可能會推動額外的收益成長。

依前文分析的資料中心需求的CARG增速15%以及非核電業務營收成長5%測算,考慮電力產業EV/EBITDA倍數以及AI需求溢價後約為13倍,CEG的每股合理價值在250美元左右,目前股價(200美元)接近DCF悲觀情形估價下限,但EV/EBITDA下限,但EV/EBITDA顯示潛在價格。若核電AI需求修復、收購進展順利並展現出綜效溢價,CEG股價可能反彈至240-270美金區間內,這意味著2025年潛在漲幅或超25%。

Company Name | Constellation Energy Corporation | American Electric Power Company, Inc. | Exelon Corporation | Duke Energy Corporation | Eversource Energy | NextEra Energy, Inc. | Median |

Ticker | CEG | AEP | EXC | DUK | ES | NEE | — |

P/E (TTM) | 17.88 | 18.75 | 17.6 | 20.52 | 26.86 | 21.61 | 19.635 |

PEG (TTM) | 0.13 | 0.59 | 3.65 | 4.38 | — | — | 3.65 |

EV/EBITDA | 10.45 | 12.95 | 12.5 | 12.41 | 12.16 | 18.49 | 12.455 |

EBITDA Growth | 65.16% | 12.09% | 5.57% | 7.78% | 10.85% | -19.13% | 6.68% |

ROE | 30.11% | 11.39% | 9.34% | 9.08% | 5.55% | 9.51% | 10.37% |

ROA | 7.15% | 4.67% | 3.82% | 3.82% | 4.63% | 3.82% | 4.13% |

推薦文章