營收、利潤雙雙大增!361度為何不漲反跌?

3月13日,中國領先的體育用品品牌361度(01361.HK)正式揭曉了2024年度業績報告,多項核心財務指標均表現優異。

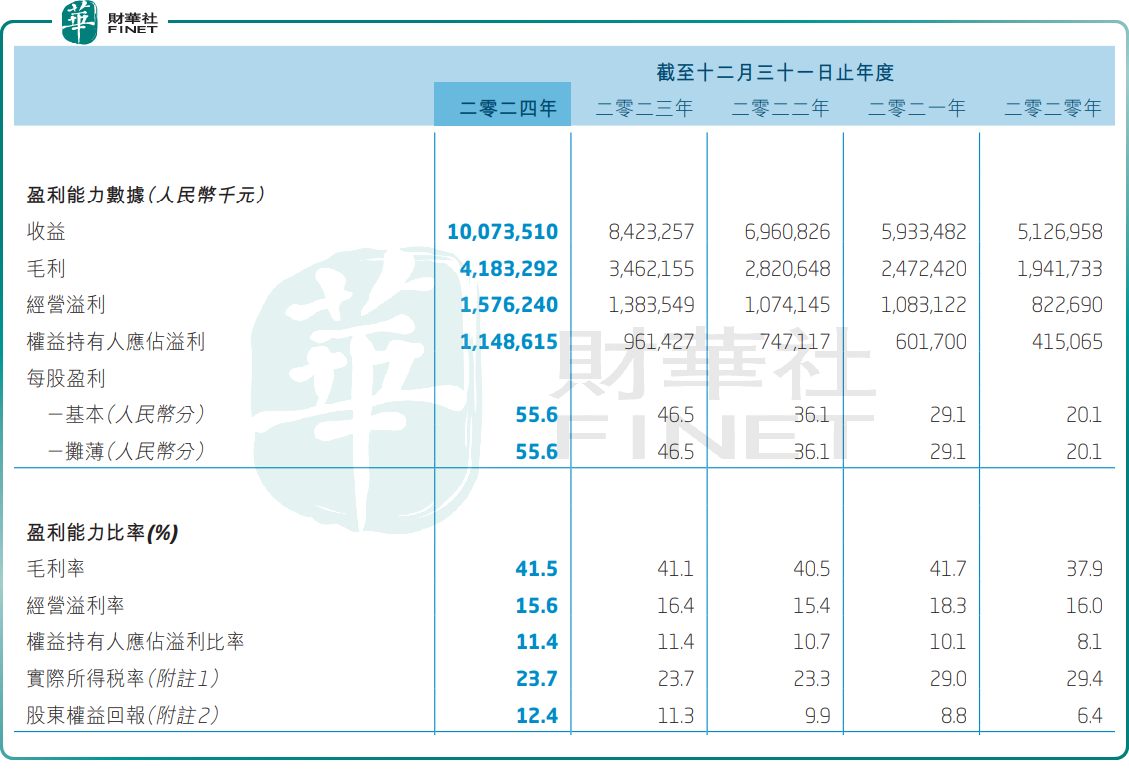

財報顯示,2024年,公司實現收入100.74億元(單位人民幣,下同),首次突破百億大關,同比增長19.6%,已連續4年錄得雙位數增長。

同期,公司的盈利能力亦取得顯著提升。2024年,361度歸母淨利潤為11.49億元,同比增長19.5%;毛利率為41.5%,較上年增長0.4個百分點。

儘管業績亮點紛呈,361度的股價反應卻略顯平淡。業績公佈當天(3月12日),361度股價微漲1.32%。3月13日,該股則呈現震蕩下行趨勢,截至發稿前,下滑了2.61%,報4.47港元/股。

股價為何不漲反跌,投資者們在擔心什麽呢?

作為一家中國領先的體育用品品牌,361度旗下擁有運動、兒童、海外事業中心及電子商務中心四大板塊,聚焦發展361º及361º兒童兩大品牌。

2024年,隨著宏觀經濟的穩步復蘇,國内消費市場持續企穩向好,加之恰逢體育賽事大年,遊泳世錦賽、足球歐洲杯、巴黎奧運會等一系列重量級體育賽事輪番上演,國内體育消費熱情空前高漲,體育用品市場需求顯著增長。

在這一體育產業高度繁榮的背景下,361度成功搭乘了這趟「快班車」,實現營收、利潤雙雙大增。

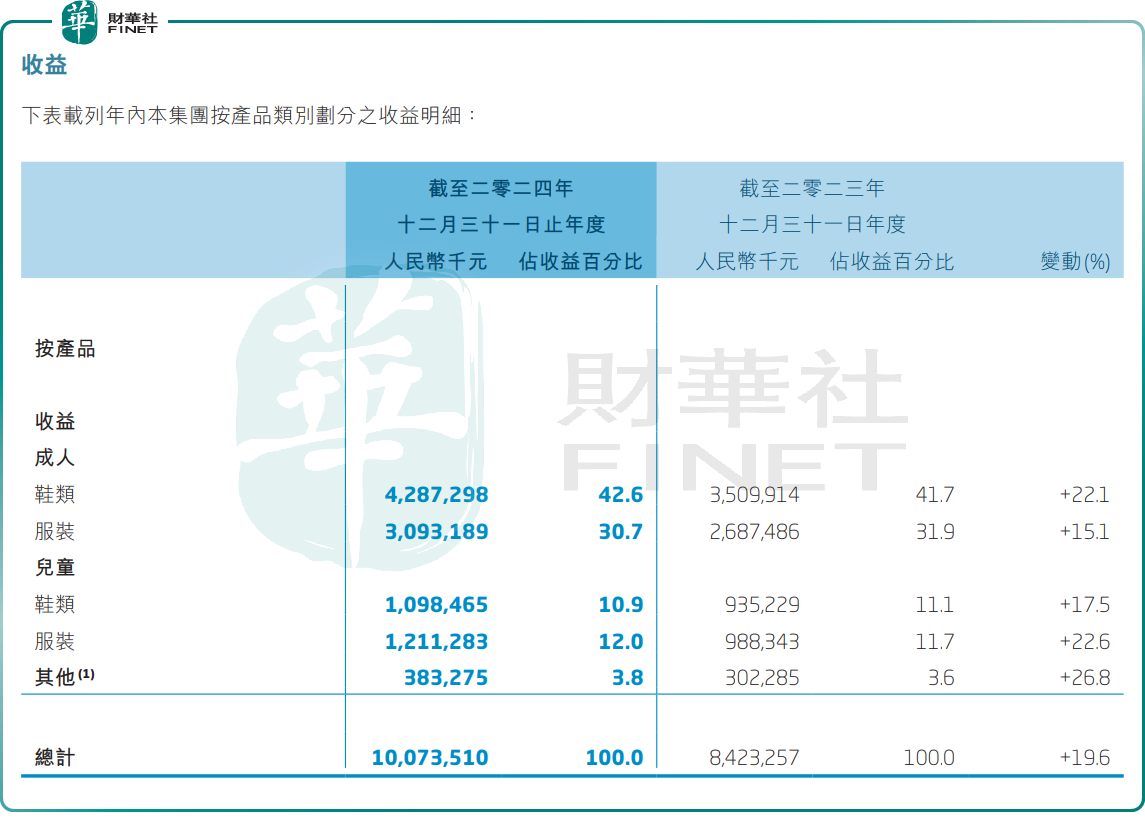

從收入結構來看,361度的成人產品業務依然是推動營收增長的核心引擎。2024年,成人鞋類及服裝兩大核心業務線的銷售收入均保持增長勢頭,分别同比增長22.1%及15.1%,依次實現收入約42.87億元、30.93億元,合計佔比公司總收入達73.3%。

此外,通過技術革新提升產品力、贊助大型體育賽事提升品牌影響力等舉措,361º兒童業務亦展現出強勁的增長勢頭,全年收入達到23.4億元,同比增長19.5%。

在渠道佈局方面,361度電商渠道的崛起尤為引人注目。2024年,其電子商務業務收益同比增長12.2%至26.1億元,收入佔比25.9%,成為推動業績增長的重要力量。

線下渠道方面,為打造出差異化的競爭優勢,當耐克、阿迪達斯、李寧等頭部品牌還在一線城市内卷時,361度則將目光瞄準了三、四線市場。

財報顯示,截至2024年末,361度共有5750間361º品牌門店,同比淨開16 家。這當中,有75.9%的門店持續深耕三線及以下城市,而5.2%及18.9%的門店分别位於中國一線及二線城市。

361º 兒童品牌則共有2548個銷售網點,其中279個銷售網點位於361º核心品牌店内,同時銷售361º品牌及361º兒童產品。按區域劃分,約67.3%位於中國三線及以下城市,而6.9%及25.8%分别位於中國一線及二線城市。

有市場人士認為,361度長期深耕下沉市場,在中低端市場構築起獨特的渠道護城河,但同時也在一定程度上限制了其向中高端市場的滲透。這樣的品牌定位,其實是一把雙刃劍,帶來的結果喜憂參半。

此外,361度的存貨規模高企,亦再度引發投資者對庫存積壓及現金流狀況的擔憂。

財報顯示,截至2024年底,361度的存貨達21.09億元,同比2023年底的13.5億元大幅增長56.2%。此外,361度的存貨周轉天數也有所擡升,由2023年的93天增長至107天,同比增加14天。

隨著存貨的增加,截至2024年末,361度的經營活動現金淨額降至6980.7萬元,同比下滑了82.9%。

對此,361度解釋稱,存貨增加主要是為了支持春節期間電商業務的增長而增加的產成品庫存。

展望未來,儘管361度面臨一定的挑戰與不確定性,但券商機構普遍對其的未來發展持樂觀態度。

方正證券表示,短期看,361度線下以經銷模式為主,2025年增長具備確定性,且後續部分尖品持續有補單需求,線上自營主導保持快速增長;全年公司收入增長確定性強。中長期看,公司有望受益於消費趨勢變化及低線城市運動市場廣闊,保持優於行業的穩健增長。

國盛證券研報亦指出,隨著消費環境的波動復蘇,在春節假期帶動下,預計2025年以來居民運動鞋服需求向好,2025年國内運動鞋服行業仍有望實現穩健增長表現。361度定位大眾,產品力和品牌力不斷提升,綜合考慮此前公司召開的訂貨會情況後,預計公司2025年營收增長14%,利潤率保持穩定。

推薦文章