川普衰退擔憂下,股票投資人當下還有什麼選擇?

TradingKey - 美國經濟衰退的情緒仍在繼續,週一美股繼續探底。 《華爾街日報》報道稱,衰退交易再次回到了華爾街。

我們在此前的文章中提到,亞特蘭大聯邦儲備銀行預計美國第一季GDP將萎縮2.8%。

雖然大多數股票在經濟衰退期間通常會下跌,並且沒有真正的“避風港”,然而,經濟衰退並不一定會發生。儘管存在巨大的擔憂,即便在衰退期,市場仍有一些低風險甚至逆勢而上的股票。

中概股短期內可能仍有上漲情緒

由法 Société Générale SA 所稱的包含阿里巴巴集團和騰訊控股等中國七大科技巨頭的均衡權重投資組合,今年以來在恆生市場上漲幅度已超過40%。其中在美國市場上市的中國科技股亦表現不俗。

儘管週日公佈的CPI數據顯示中國再次面臨通貨緊縮壓力,但「兩會」公佈了符合預期的2025年關鍵經濟和政策目標,包括「5%左右」的官方GDP增速目標,以及佔GDP比例達到4%的預算內財政赤字(創歷史新高)。

有觀點認為政策缺乏意外驚喜,但科技的發展和放鬆監管的政策訊號對於高科技產業發展至關重要。此外,報告中對於消費的關註明顯增加,整體來看這對企業獲利提供了有利支持。

.png)

DeepSeek的發布打破了三個普遍的觀念:(1)中國在技術上可以被限制;(2)沒有強大的西方AI晶片,中國的AI發展無法進步;(3)大科技公司能夠透過大量投資建立技術壟斷。而DeepSeek的出現讓市場相信,即使在通貨緊縮壓力下,中國依然能夠在全球科技競賽中保持競爭力,同時推動利潤率和ROE的進一步成長。

最新的企業獲利顯示出改善的跡象。根據2024年第四季的最新財報數據,MSCI中國的中國公司營收和EPS都顯示出明顯上升。其中,科技公司的應收和EPS大幅超出預期,表現特別突出。

.png)

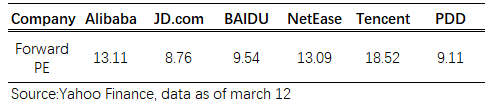

有利的宏觀敘事和企業ROE的改善,再加上中國獨特的AI生態系統,這些因素似乎為多年被低估的中國科技股帶來了機會。 SP500的平均本益比為27.311,而所有中國科技股的本益比都不超過20,甚至低於10。

Saxo Markets首席投資策略師Charu Chanana表示:“DeepSeek的成功,以及中國一系列AI模型的推出,讓全世界意識到,儘管美國對芯片出口實施限制,中國的創新能力不應被低估。中國AI領域的勢頭還有進一步發展的空間,因為其估值仍存在折扣。”

防禦股在經濟放緩時可能會跑贏基準

選擇防禦性股票的根本原因在於,即使發生經濟衰退,民生需求的基本面不會有太大變化。例如,消費必需品產業,包括食品和飲料、家庭和個人用品,甚至酒精和菸草,醫療保健也是不可或缺的。

防禦性股票通常以貝塔係數來衡量,根據紐約大學斯特恩商學院的數據,防禦性股票的貝塔係數往往遠低於1,而公用事業板塊的貝塔係數僅為0.39。

防禦股的另一個優點是許多都是高股息股票,可觀的股息能夠部分抵禦市場不穩定帶來的波動。在市值最大的醫療保健公司中,諾和諾德和禮來的年度和五年股息複合成長率均超過15%。

幾乎所有公用事業股在2024年均宣布了2025年的股息增加。 Morningstar能源與公用事業策略師預計,2025年全產業股利中位數成長率將達5%。

消費者必需品產業在牛市期間通常表現滯後,但在經濟放緩時卻能跟上市場。在2022年市場下跌期間,該行業表現出色,而在2023年下半年出現回升時卻表現不佳。

美國長債也是一種選擇

在經濟衰退的擔憂下,週一的債市走勢與美國股票市場形成鮮明對比。

面對可能的長期經濟放緩,市場對聯準會降息的預期正在上升,最早的降息可能發生在5月。對於利率較敏感的短期國債或將表現出更大的價格上漲,而五年期國債相比於兩年期國債似乎更具吸引力:自去年年底以來,五年期國債收益率已下降約40個基點。

當然,市場劇烈的反應是由於川普表示美國經濟出現陣痛是正常的,這加劇了市場對衰退的猜測。但實際上,市場仍需等待更多明確的衰退訊號。美國經濟中的財政刺激減弱,因此經濟放緩被視為正常的經濟循環現象。同時,由於聯邦政府支出減少和裁員現象,這種放緩的趨勢正在加速,本月的就業市場可能繼續疲軟,可能影響10年期公債的殖利率接近4%。

美國銀行首席投資策略師Michael Hartnett上週五的報告認為,30年美債是衰退的避風港。美國政府過去五年持續進行大規模的財政刺激,一旦財政收縮,經濟將失去主要成長引擎。同時,就業數據疲軟以及美國薪資從一年前的85%下降至2025年1月的70%,其中萬聖節裁員是主要原因。這兩大因素長期以來將導緻美國家庭傾向儲蓄,進而減少消費。

為避免「政治失誤」(Political Malpractice),川普政府未必能落實大幅加徵關稅,但這也將揭露經濟疲軟的本質。當前30年期殖利率若跌破4%,將吸引大量避險資金流入,進而形成正回饋。這或許是個相當有說服力的邏輯。

推薦文章