AI推動營收高增,趣致集團野心瞄向海外

3月10日,快消品戶外營銷服務商趣致集團(00197.HK)發佈了2024年業績。

年内,趣致集團收入約13.4億元(單位人民幣,下同),同比增加33.1%;毛利約7.5億元,同比增長40.1%;母公司擁有人應佔虧損約16.72億元,上年同期應佔利潤為1.31億元。

報告期内,趣致集團經調整利潤2.51億元,同比增長25.1%;經調整EBITDA為3.4億元,同比增長21.2%。

上市以來,趣致集團股價表現堅挺,去年11月以來持續上漲,3月11日收盤股價突破230億港元。不過,作為新股,趣致集團的非流通股佔比較高,且大股東持股比例也較高,這使得較小的成交量也可能引發股價波動。

AI推動營銷服務業務高增

趣致集團融合線下AI互動終端網絡及線上渠道,為消費者提供的快消品體驗。線下,公司開發了配備多種模塊的自動販賣機,用於開展互動營銷活動;線上,則通過「趣拿」移動應用程序和微信小程序為客戶提供便捷的營銷服務。

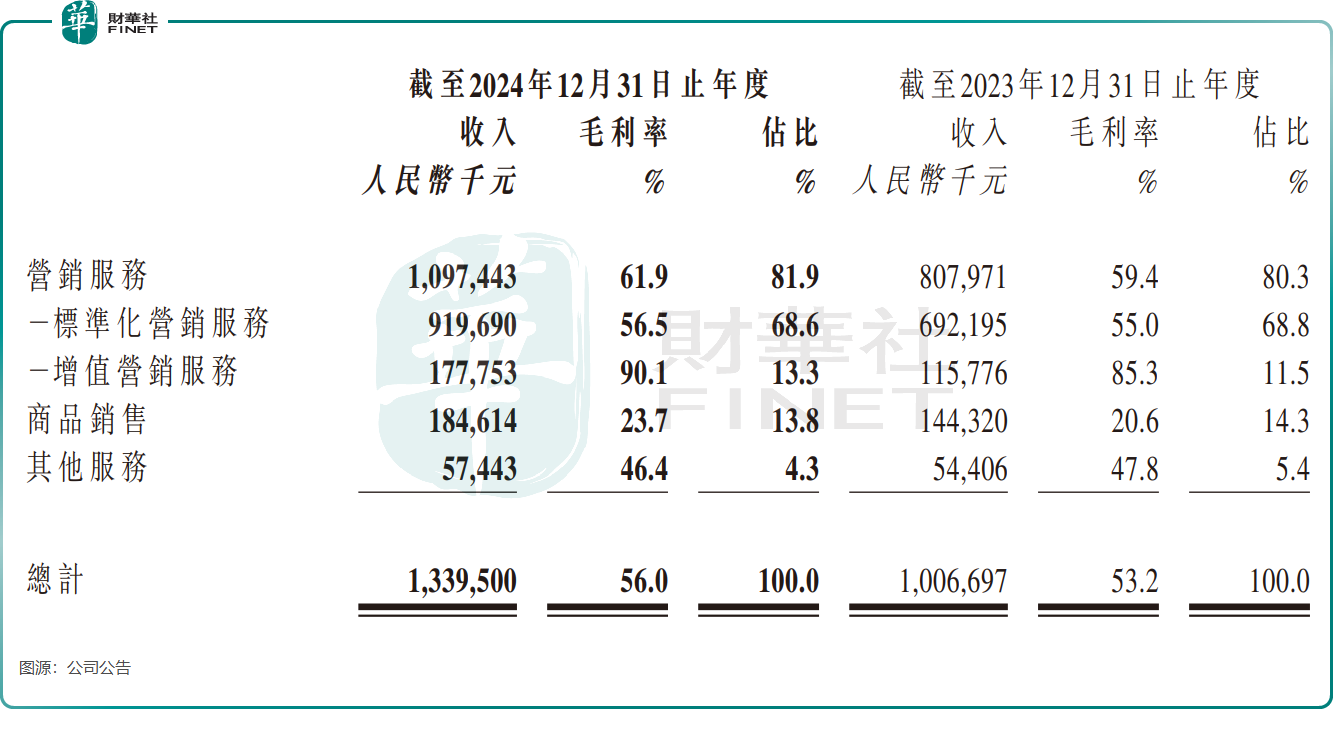

按收入劃分,趣致集團分為營銷服務、商品銷售及其他服務,其中營銷服務是公司營收主力軍。

年内,營銷服務業務收入保持高速增長,同比增長35.8%至10.97億元。該分部毛利率較高,達61.9%。

趣致集團營銷服務的客戶涵蓋多家知名快消品企業,包括康師傅(00322.HK)、安慕希、農夫山泉(09633.HK)等。2024年,公司客戶規模繼續擴大,服務的品牌客戶數量進一步增至294名,大客戶數量增至50名。每名大客戶平均收入增加至1800萬元,同比增長30.1%。

2024年,趣致集團大幅增加了對AI技術的投入,研發開支約9150萬元,同比增長43.8%。

趣致集團表示,公司成功推出了多項AI交互和大數據產品,包括基於大語言模型的數字人導購、AI觸覺互動、AI情緒識别,以及飲料和休閑食品的口味數據庫與預評分服務。

趣致集團稱,增加在AI交互營銷和數據產品的開發力度,使公司獲得了豐碩的技術成果和產品轉化。

商品銷售收入毛利雙升

趣致集團的商品銷售業務模式,與同在港股上市的友寶在線(02429.HK)類似,即通過自動售貨機進行商品銷售。

根據此前招股書,在2022年及2023年,趣致集團開始大幅縮減智能終端規模,公司表示是出於優化網絡佈局。在2024年年報中,公司並未披露智能終端數目,不過商品銷售業務依然延續前幾年的增長態勢。

於2024年,商品銷售業務收入及毛利雙雙提升,收入為1.85億元,同比增長27.9%;毛利約為4370萬元,同比增長47.1%。

對於商品銷售業務實現增長的原因,趣致集團表示得益於線下消費需求的增長、增加杭州等城市的網點密度以及優化商品結構等。

展望未來,趣致集團的商品銷售業務能否持續增長,仍存在不確定性。

近年來,趣致集團的智能終端數量持續減少,這表明在激烈的市場競爭中,公司過去的「跑馬圈地」擴張模式可能並不順利,實現增長更多地依賴於技術創新和產品組合優化等投入。但這一增長途徑,成長的天花板較低。

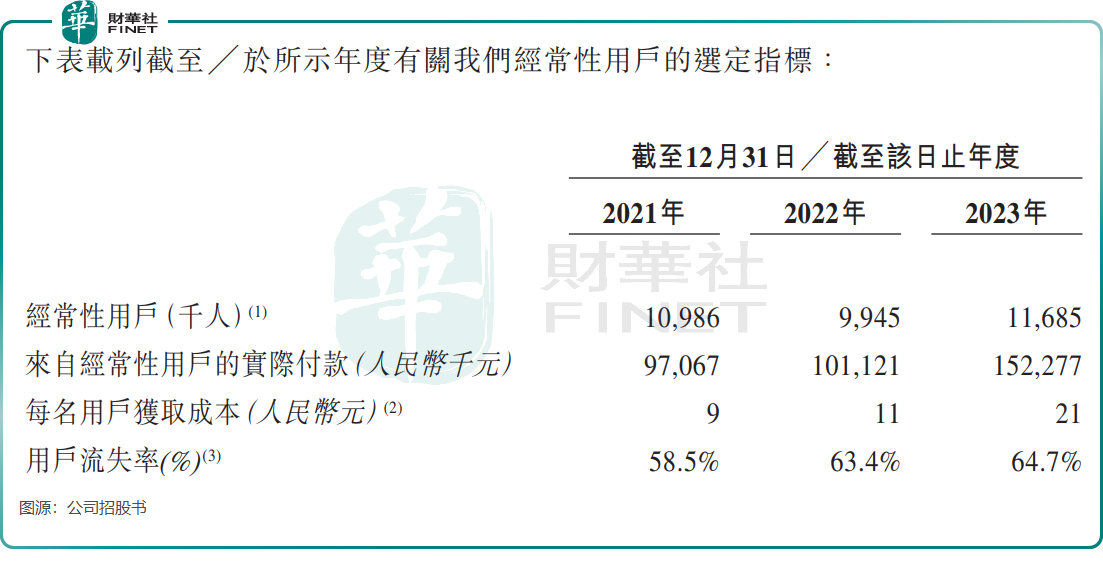

另一方面,在競爭加劇的背景下,2021年-2023年期間,公司智能終端的獲客成本正不斷上升,每名用戶的獲客成本分别為9元、11元和21元,且用戶流失率持續提升。在2024年,公司經營環境同樣面臨挑戰,估計其獲客成本難以取得下降。

值得一提的是,趣致集團將擴張目標瞄向了海外。其在年報中表示,集團將積極推進國際化和多元化的戰略佈局,加快中東和新加坡市場的開拓步伐,並基於公司生態體系啓動戰略性業務並購,進一步整合資源。

推薦文章