【深度分析】Snowflake:引領雲數據平臺創新的先鋒

核心要點

- 雲數據領域的領導者:Snowflake 透過其高擴展性的跨雲架構和高效的存儲 - 計算分離技術,遠超競爭對手,成為行業新標杆。

- AI 潛力領跑者:藉助 Cortex AI 和 Snowpark 工具,Snowflake 將留存率 NRR 穩定在 126%,在 AI 和機器學習領域處於領先地位。

- 投資前景:Snowflake 的目標股價在 162 至 182 美元之間。如果其 AI 和運營目標得以實現,這有望為投資者帶來更大的回報。

想像一個數據在雲端之間無縫流動、隨著需求輕易地擴展,並且以極低的成本驅動AI洞察的世界。這正是 Snowflake Inc.(SNOW)所承諾要實現的未來。作為雲數據平台領域的先驅,Snowflake 自 2012 年成立以來,於 2020 年成功上市,徹底顛覆了企業管理和挖掘數據價值的方式。其核心產品是一款完全託管的雲數據倉庫,透過將存儲與計算分離,實現了彈性擴展、跨雲相容,以及為分析、資料共用和AI打造的强大生態系統。

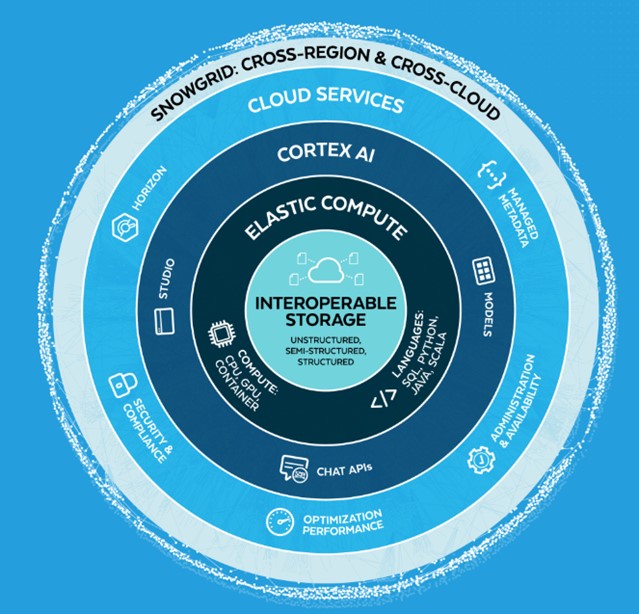

Snowflake的核心功能是什麼?

來源:Snowflake

Snowflake 是一家雲原生的 SaaS 領導者,致力於協助組織儲存、處理和分析大量的結構化、半結構化和非結構化數據,從而免於傳統數據管理的複雜性。其核心產品是運行於 AWS、Azure 和 Google Cloud 上的雲端資料倉儲,提供以下功能:

- 佳化儲存:Snowflake 提供幾乎無限的儲存擴充能力,無論是結構化、半結構化或非結構化數據,都可以透過其成本高效的雲端物件儲存輕鬆管理。自動化的資料壓縮和安全管理消除了資料孤島,使企業能夠在一個平台上無縫存取所有資料。

- 彈性運算:Snowflake 的單一彈性運算引擎支援多種工作負載,包括分析、流程處理、AI 和應用程式。它還提供 GPU 選項以滿足高效能任務需求,在高並發情況下仍能保證快速、可靠的效能,無需手動調優或處理資源爭奪問題。

- 數據共享:Snowflake 的資料市場(Data Marketplace)支援企業之間安全、即時的資料協作。無需複雜的 ETL 流程,企業即可在全球即時共享和存取數據,實現跨雲端和跨區域的數據無縫交換。

- AI 創新(Cortex):Snowflake 的 Cortex AI 提供無伺服器的大型語言模型(LLMs),如 Anthropic Claude 和 Llama 3,用於自然語言處理、資料摘要和預測分析。它還提供對話式介面,讓業務用戶更便捷地獲取洞察。 Cortex AI 因其易用性和在提升業務流程效率方面的表現獲得了積極評價,但也有用戶指出其在客製化和技術支援方面的局限性,這可能影響高級用戶的使用效果。目前約有 750 家客戶(該公司總共11,000+客戶)正在使用 Cortex AI,因此其影響仍較有限。

- 開發者友好工具:Snowpark 支援 SQL、Python 和 Java 等主流程式語言,讓開發者輕鬆建立資料工程和機器學習工作流程。它與原生工具或第三方工具無縫集成,幫助開發者在不移動資料的情況下實現高效開發。

競爭格局

Snowflake 在競爭激烈的市場中表現出色,但並非毫無缺陷。它憑藉著出色的可擴展性、易用性以及跨雲中立性,打造了一個極具黏性的產品平台。此外,Snowflake 在吸引大型企業主管方面表現突出,透過精準的成本節約方案及數據驅動的推介,成功贏得了客戶的青睞。其數據市場進一步增強了這一優勢,將數據轉化為一種協作資產。

然而,Snowflake 也面臨關鍵挑戰,包括對雲端巨頭的依賴以及成本管理問題。以下是它與主要競爭對手——Databricks(以機器學習驅動的湖倉架構)和 AWS(雲端巨頭)的對比:

來源: Tradingkey.com

戰略深度分析

與雲端服務供應商競爭

Snowflake 在基礎架構方面依賴 AWS、Azure 和 Google Cloud,這帶來了一個獨特的挑戰。這些超大規模雲端服務商擁有充足的資本和資源,可以積極推廣自己的解決方案,例如 AWS Redshift 和 Google BigQuery,並將其作為更具性價比的替代方案。然而,Snowflake 的核心優勢在於其跨雲中立性,這項特性使其能夠在三大主要雲端服務商的環境中無縫運作。跨雲端中立性很好地解決了企業對於「供應商鎖定」問題的擔憂,而這正是這些超大規模雲端服務商無法複製的價值所在。

最新的數據顯示,Snowflake 與這些雲端服務商的合作關係正在產生積極的效果。這種合作不僅帶來了額外的銷售成長,也避免了直接的競爭關係。不過,Snowflake 不斷上漲的計算成本仍然是一個挑戰,這對其利潤率造成了一定壓力。為了維持市場地位,Snowflake 必須持續創新,並充分利用其儲存與運算分離的架構,以維持成本優勢。

加強 AI/ML 客戶關係

AI 和機器學習(AI/ML)工作負載的快速成長為 Snowflake 帶來了重要機會。 Snowflake 的彈性計算引擎 Cortex AI 和託管服務模式非常適合滿足此需求。其按需付費的定價模式降低了中小企業的採用門檻,而企業級功能(例如無伺服器大語言模型(LLMs)和 Snowpark 的 Python/Java 整合)則吸引了大型組織,用以構建複雜的 AI 管線。

值得注意的是,Cortex AI 和 Snowpark 工作負載的成長,幫助 Snowflake 將其留存率NRR穩定,結束了連續十個季度的下滑。 Snowflake 的直覺平台和以企業為導向的銷售策略,也使其相較於 Databricks 更具優勢,後者通常被認為更複雜、更偏向開發者。

擴展數據市場的角色

Snowflake 的資料市場(Data Marketplace)是一個開創性的安全、合規的即時資料共享平台。像 Snowgrid(用於跨雲端協作)和 Horizon Catalog(用於資料治理)這樣的工具,使企業能夠輕鬆實現跨業務、跨雲端的資料共享。然而,目前的數據市場主要專注於分析用例,例如共享受資料集以獲得洞察或產生報告。它尚不能支援操作型工作流程,也就是說,它無法在即時業務決策中發揮作用——這是 Palantir 等競爭對手的強項。

為了成為領先的即時資料生態系統,Snowflake 必須將資料市場的功能從分析擴展到即時決策型工作流程,讓共享資料能夠直接推動業務流程(例如供應鏈優化或詐欺檢測)。儘管 AWS 和 Google Cloud 等超大規模雲端服務商可能會嘗試複製這項功能,Snowflake 的先發優勢和龐大的客戶基礎為其保持領先地位提供了堅實的基礎。

財務狀況:從上市後的動盪到穩定

上市後困境

Snowflake 在上市後經歷了股價暴跌,這個過程主要受市場變化和內部挑戰的雙重影響。但這些因素已基本緩解,營運改善推動了公司逐步實現永續復甦。

來源:Tradingview

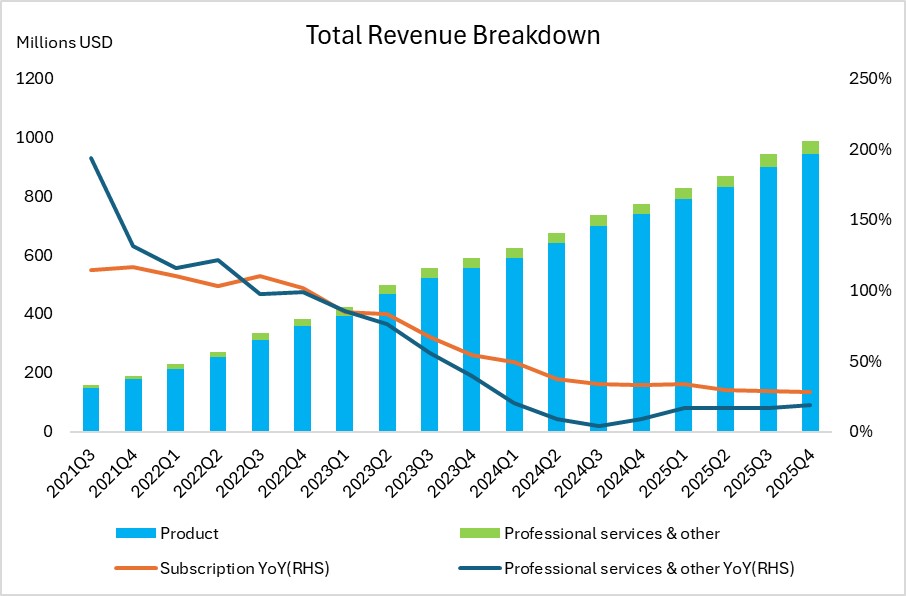

Snowflake 的股價在 2020 年 12 月達到 429 美元(相較於 120 美元的 IPO 價格),但到 2022 年底暴跌 75%,降至 110 美元。這跌幅的原因主要有兩個:宏觀環境導致的 SaaS 拋售和公司本身的問題。隨著利率上升,高估值的成長型股票承壓,Snowflake 高達 60 倍的未來銷售估值變得難以維持。同時,公司業績也出現了問題:營收成長從 2021 財年的 174% 放緩至 2023 財年的 69%;淨收入留存率從 168% 下降到 151%;負利潤率引發投資者對獲利能力的擔憂。此外客戶支出優化也進一步打擊了市場信心。截至 2025 財年第四季度,以下是 Snowflake 的改善情況:

- 收入:公司收入的 96% 來自雲端資料平台,只有 4% 來自專業服務(如培訓和支援)。儘管產品收入的同比增長在過去四年中持續放緩,引發了市場對潛在市場飽和或基數效應的擔憂,但管理層提出,數據市場(Data Marketplace)已成為一個關鍵的成長引擎。隨著客戶越來越依賴共享資料集來支援分析工作負載,資料市場正在推動更高的消費需求。

來源:Company Financials, Tradingkey.com

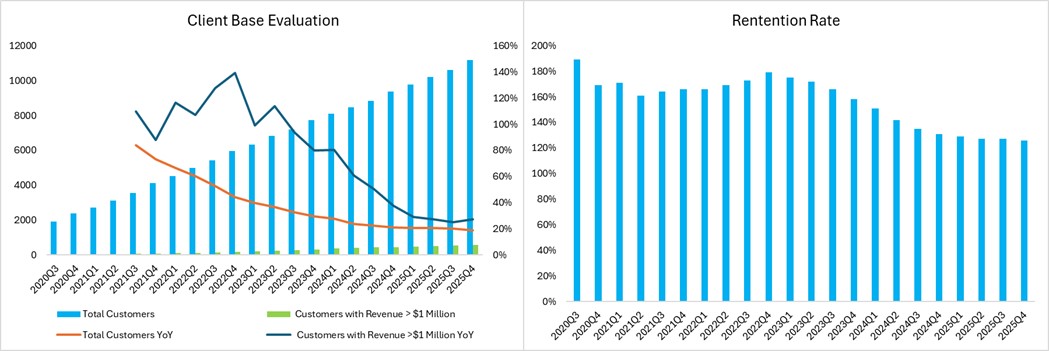

- 客戶採納:金融、醫療和零售等領域的 11,000 多名客戶,證明其具有廣泛的吸引力。每年消費超過 100 萬美元的客戶數量反彈。然而,淨收入留存率(NRR)從 2023 財年的 170% 下滑至 2025 財年的 126%,這可能是由於客戶更加註重成本優化以及來自 Databricks 和超大規模雲端服務商的競爭壓力所致。儘管成長的客戶數量在一定程度上緩解了這一下滑,但這一趨勢仍然表明擴張速度放緩,對成長故事構成了小幅拖累。不過,客戶對共享資料集的依賴性較高,這使得客戶流失率保持在較低水準。

來源:Company Financials, Tradingkey.com

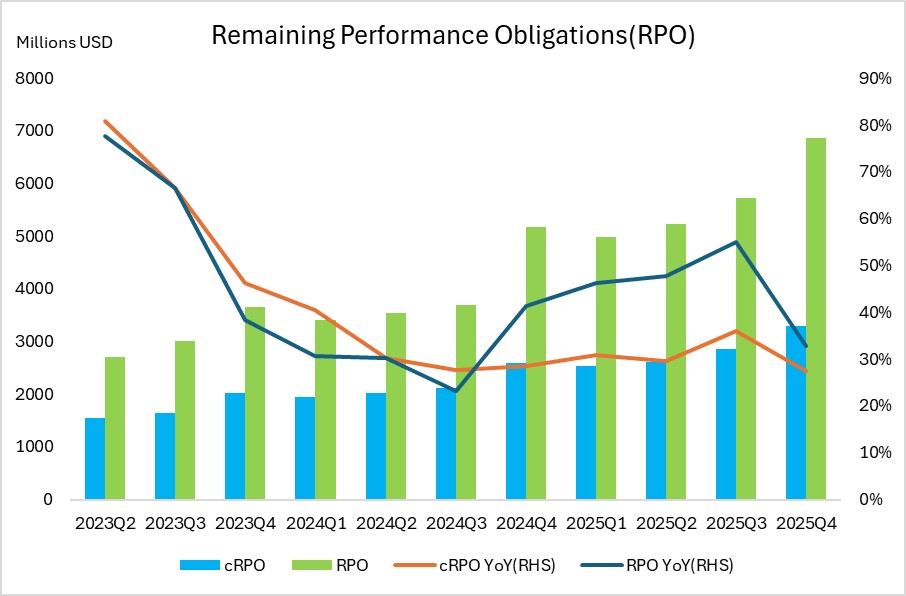

- 恢復點目標: 2025 財年第 4 季 cRPO 和 RPO 年比大幅下降,扭轉了過去兩年持續成長的趨勢,這表明客戶合約期限縮短或追加銷售能力減弱,從而降低了 Snowflake 短期收入的可見性。這可能會影響其為 AI 項目提供資金的能力,因此未來幾季的支出趨勢需要密切關注。

來源:Company Financials, Tradingkey.com

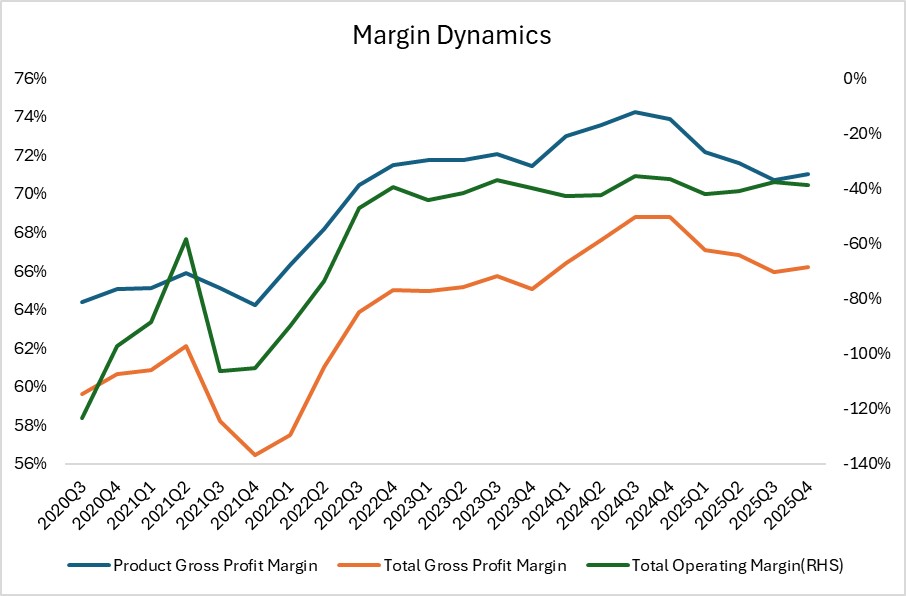

- 利潤率變化:Snowflake 的獲利能力呈上升趨勢,自 2022 財年以來,產品毛利率和整體毛利率持續成長,這歸功於公司成功地削減了開支。然而,2025 財年略有下滑,主因是 AI 和安全領域的投入加大。同時,營運利潤率雖然仍為負值,但也呈現類似的上升趨勢。此外,削減低價值的無效項目和縮減股權激勵規模進一步提升了利潤率水準。

來源:Company Financials, Tradingkey.com

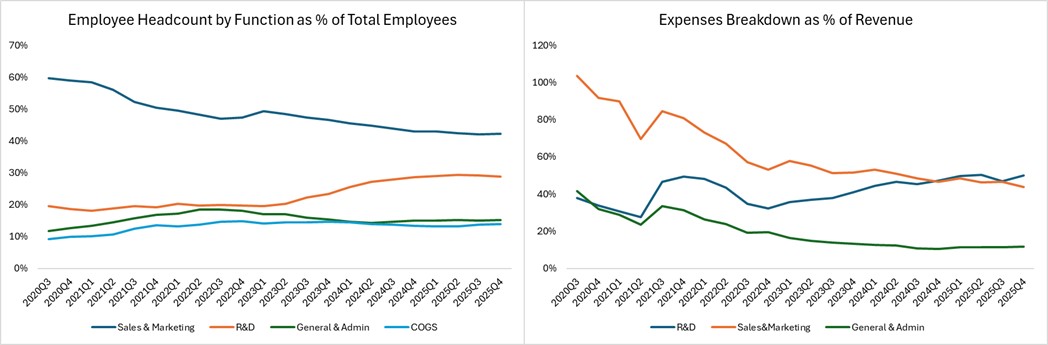

- 費用分佈:自 2023 財年以來,Snowflake 的員工和費用分佈趨勢發生了明顯變化:研發(R&D)相關人員和成本持續上升,而銷售與市場以及一般行政管理費用則在下降。這種對研發的優先投入而非銷售和管理開支的策略是一種積極信號,表明公司正在將資源集中於產品創新,從而增強競爭差異化和客戶留存率。同時,效率的提升減少了對高成本銷售策略的依賴,為未來的永續成長奠定了基礎。

來源:Company Financials, Tradingkey.com

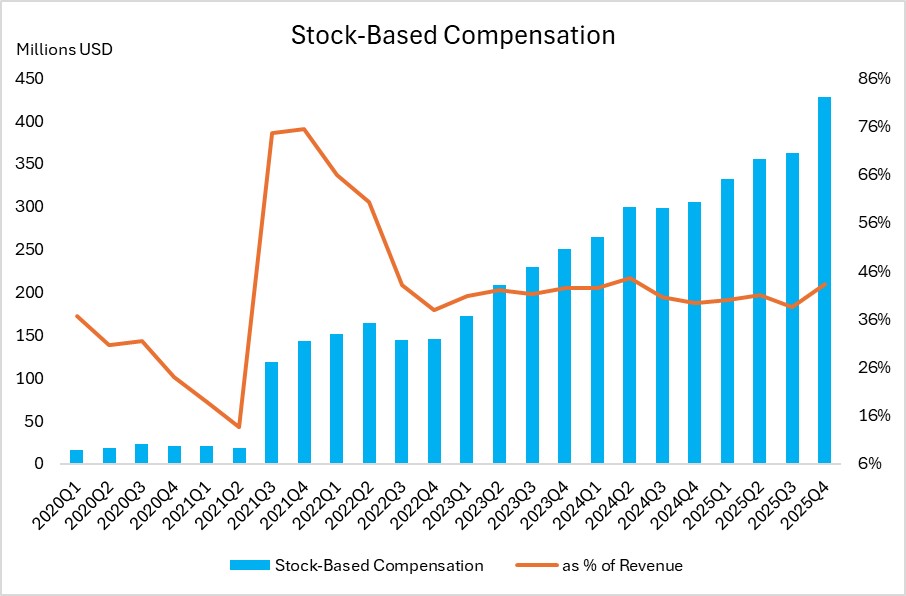

股權激勵(SBC):對於像 Snowflake 這樣的高科技公司來說,SBC 對於吸引頂尖人才並保留現金用於創新至關重要。 SBC 相較於收入的比例從高峰的 75% 下降到約 40%,顯示IPO後更為審慎的股權分配策略,此後該比例保持穩定。然而,2025 財年第 4 季出現了一次大幅上升。這一激增可能源於 AI 領域的重點招聘、在競爭壓力下的員工留任措施以及隨著股價反彈而增加的股權激勵價值。

來源:Company Financials, Tradingkey.com

估價

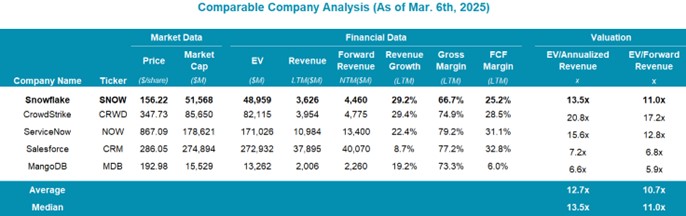

我們使用企業價值/預期收入倍數(EV/Forward Revenue multiple)來評估 Snowflake,這是適合高成長 SaaS 公司的前瞻性指標,因為它反映了市場對未來 12 個月收入的預期,捕捉了短期的成長潛力。

Snowflake 的预期收入为 44.6 亿美元,企业价值为 489.59 亿美元,其当前 EV/Forward Revenue 倍数为 11.0 倍。这一倍数与同行业中值(11.0 倍)一致。Snowflake 29.2% 的收入增长率显著高于同行,例如 Salesforce(8.7%)和 MongoDB(19.2%),这支撑了其享有更高估值倍数的合理性。我们将目标倍数设定为 11.5 倍至 13.0 倍,与 ServiceNow 的 12.8 倍接近,同时反映了 Snowflake 的增长领先地位。

基於 44.6 億美元的預期收入,其目標企業價值範圍為 512.9 億美元(11.5 倍)至 579.8 億美元(13.0 倍)。在預測淨現金 25.08 億美元的基礎上,股權價值範圍為 537.98 億美元至 604.88 億美元,對應的目標股價區間為每股 162-182 美元。

來源:Company Financials, Tradingkey.com

結論

Snowflake 仍然是雲端資料平台的領導者,其資料市場(Data Marketplace)和跨雲端能力推動了 24%-30% 的年收入成長。儘管面臨 Databricks、超大規模雲端服務商和 Palantir等競爭對手的挑戰,Snowflake 專注於 AI 創新(如 Cortex 和 Snowpark)以及業務擴展,使其在長期成功中佔據有利地位,但在保持競爭優勢方面仍存在執行風險。對於對其 AI 和即時工作流程進展充滿信心的投資者來說,Snowflake 是具有吸引力的選擇。

推薦文章