從風光無限到巨虧關店,奈雪的茶瞄向了「健康」茶飲

在國内風雲變幻的現制茶飲市場,參與者們可謂有人歡喜有人愁。

「雪王」蜜雪冰城(02097.HK)近日上市成功站在資本市場聚光燈下:超1.8萬億凍資創下港股市場記錄;上市後股價持續狂飙,成功靠6元奶茶撬動超1400億港元市值。

而曾經在高端現制茶飲市場風光無限的奈雪的茶(02150.HK),卻在蜜雪冰城的光環下顯得黯然失色。巨虧、關店、高管離職等一系列問題,讓這家企業陷入了前所未有的困境。

蜜雪冰城與奈雪的茶,這一起一落,無不述說著現制茶飲賽道那變化無常的故事。

轉虧約9億!昔日風光不再

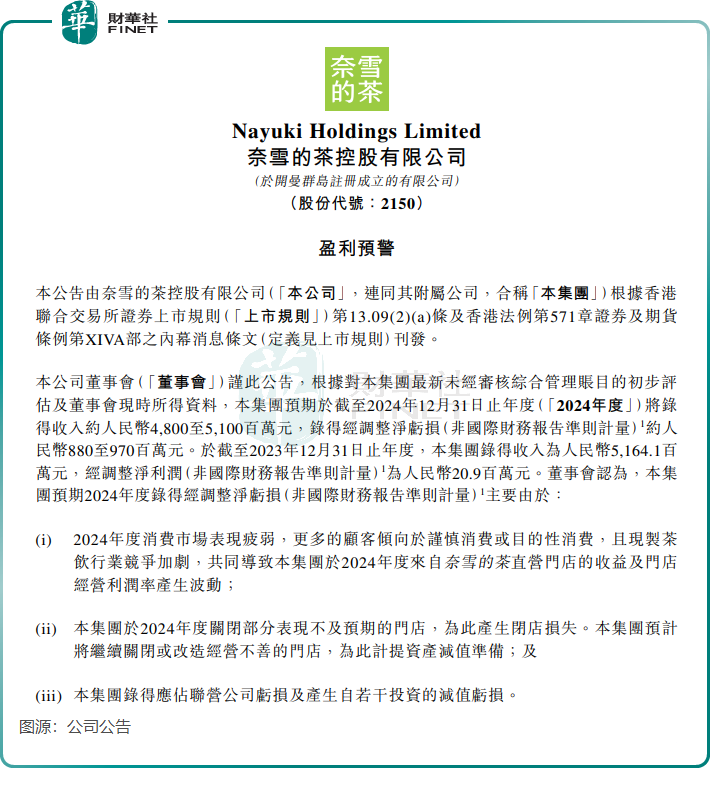

3月7日盤後,奈雪的茶披露了盈警公告。

2024年奈雪的茶預計錄得收入約48億元(單位人民幣,下同)至51億元,相較於2023年的51.64億元下降幅度為1.2%至7%。

奈雪的茶利潤方面甚是慘淡,預計2024年經調整淨虧損約8.8億元至9.7億元,上年經調整淨利潤則為2091.2萬元。

奈雪的茶這則盈警公告成為其股價「深水炸彈」,3月10月,其股價大幅低開,最終收跌20.73%。其市值僅剩22.2億港元,僅為蜜雪冰城1483億港元市值的約1.5%。此外,古茗(01364.HK)和茶百道(02555.HK)的市值分别為291.2億港元及141.7億港元,明顯高於奈雪的茶。

在上市之初,在經營層面,奈雪的茶風光無限,門店規模、營收規模及會員數量迅速提升,作為港股現制茶飲第一股,其獲得了市場的矚目。然而短短幾年時間,奈雪的茶卻踩下了刹車檔,不禁令人惋惜。

至於奈雪的茶2024年業績陷入滑鐵盧的原因,奈雪的茶歸咎於消費市場的疲弱以及行業競爭加劇,導致其門店收益及經營利潤率產生波動。

在行業競爭加劇和市場環境的壓力下,奈雪的茶不得不放慢擴張步伐,並關閉了部分經營業績不佳的門店。

根據其第三季度運營數據,奈雪的茶於2024年第三季度新開23間奈雪的茶直營門店,關停89間奈雪的茶直營門店。截至2024年9月底,公司共經營1531間奈雪的茶直營門店,較2024年6月底減少66間。

關店的背後,是奈雪的茶直營門店經營利潤斷崖式下滑。於2024年上半年,其直營門店經營利潤同比下滑65.1%,門店經營利潤率下跌12.3個百分點至7.8%。

值得關注的是,在奈雪的茶經營陷入困境之際,其執行董事兼首席運營官鄧彬於上月離職。作為奈雪的茶的十年創業元老,鄧彬的離開耐人尋味。

奈雪轉向「健康」,喜茶做「差異化」

相較於奈雪的茶上市時期的2021年,國内現制茶飲賽道内卷程度顯著加深,行業集中度的提升正是由於蜜雪冰城、古茗及茶百道等中低價位品牌的瘋狂拓店所致。

借助加盟商的力量,大部分現制茶飲頭部品牌在近些年均獲得了長足的發展,業務版圖持續擴大和加密,推動企業出杯量及收入的雙雙增長。

但行業這種發展勢頭已越來越失去理智,市場門店加密帶來的是競爭,為保持客流,行業掀起了轟轟烈烈的「價格戰」。隨著整體價格帶的持續下探,行業又重回昔日的「十元一杯奶茶」的時代。

在此背景下,行業正迎來一波倒閉潮,全國門店規模呈現負增長態勢。

窄門餐眼數據顯示,截至今年2月15日,近一年新開現制茶飲門店14.35萬家,但淨增長為-8056家,意味著「關門大吉」的門店比新開的門店更多。同時,現制茶飲門店的密度也持續加深,截至2月15日,每十萬人門店數量為30.53家,相較於去年9月15日的29.31家有所提升。

從整個市場來看,有越來越多消費者對價格頗為敏感,現制茶飲主流價格帶正逐漸下移,極致性價比已成為行業新趨勢,這也是蜜雪冰城得以成功將國内門店規模擴大至逾4萬家的原因之一。

作為高端領域代表的奈雪的茶和喜茶,即使近些年產品價格有所下調,但卻無法改變消費者消費趨勢轉變的問題。面對眼前的困局,奈雪的茶和喜茶均作出了戰略調整,以期在競爭中建立起競爭力。

這兩家企業均在產品上作出調整,不過各有不同,奈雪的茶轉向「健康」,喜茶則堅守高端,並走差異化路線。

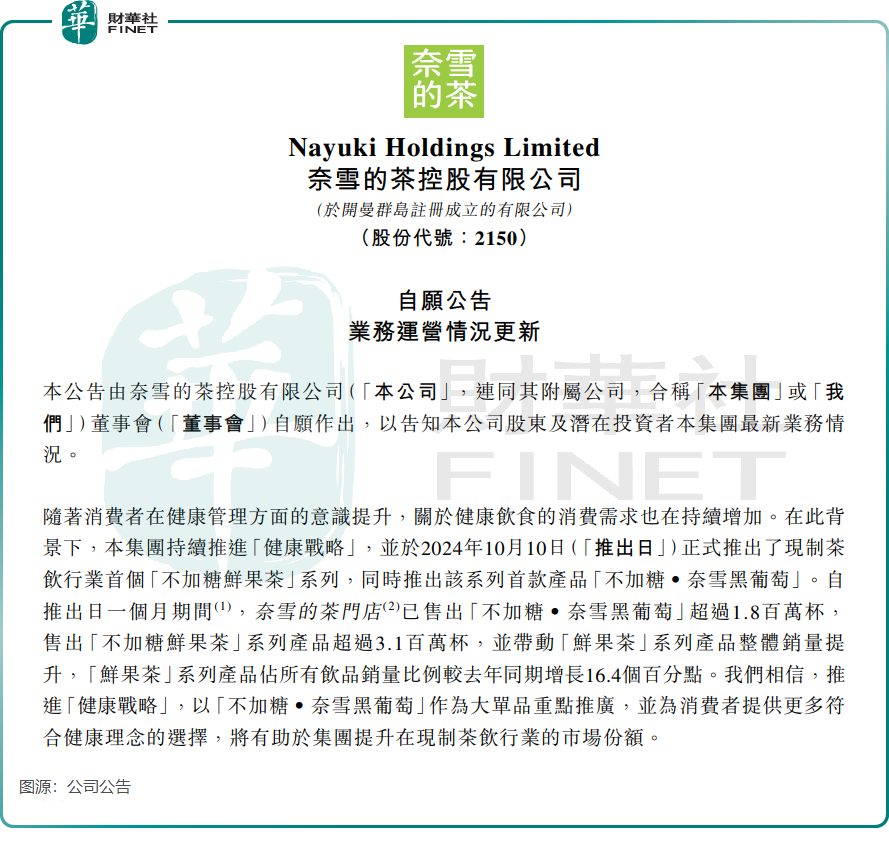

奈雪的茶作出了「健康戰略」的部署,去年10月推出了行業首個「不加糖鮮果茶」系列,同時推出該系列首款產品「不加糖‧奈雪黑葡萄」。

奈雪的茶的「健康戰略」有所收獲,其表示,自推出日一個月期間,奈雪的茶門店已售出「不加糖‧奈雪黑葡萄」超過180萬杯,售出「不加糖鮮果茶」系列產品超過310萬杯,並帶動「鮮果茶」系列產品整體銷量提升,「鮮果茶」系列產品佔所有飲品銷量比例較去年同期增長16.4個百分點。

在去年9月,喜茶就對行業内卷說「不」,表示不跟行業熱門品類,新品不再重復目前既有的產品結構,將在健康茶飲的方向下,探索更多差異化的新產品和新品類。

根據2024年度報告,喜茶差異化戰略初顯成效,年内包括羽衣纖體瓶、去火*纖體瓶等在内的「超級植物茶」系列累計售出超3700萬杯,成為行業2024年現象級大單品。

在發展的十字路口面前,奈雪的茶和喜茶均更加重視創新能力,奈雪的茶的健康和定位和喜茶的差異化定位,均契合當下消費的需求。未來兩者能否迎來破局,有待時間驗證。

推薦文章