【深度分析】高盛:為何現在是重新考慮估值的時候

來源:TradingView

重點總結

- 戰略重點:高盛優先專注於投資銀行和交易業務,"One Goldman Sachs"策略提升了營運效率和客戶服務,同時退出低利潤的零售銀行業務,集中精力於更高利潤的領域。

- 關鍵部門的成長:全球銀行與市場(Global Banking&Markets)和資產與財富管理(Asset&Wealth Management)在2024年實現了強勁增長,主要得益於併購活動增加、管理費用提高和私人銀行需求強勁。

- 技術整合:該公司正在投資於人工智慧和數位平台,以提高交易效率、風險管理和自動化,旨在增加獲利能力並降低營運成本。

- 估值與前景:伴隨著監管放鬆及併購和另類資產的持續成長的預期,高盛的估值似乎過於悲觀,2025年目標股價為608美元,基於0.85的前瞻PEG。

公司概況

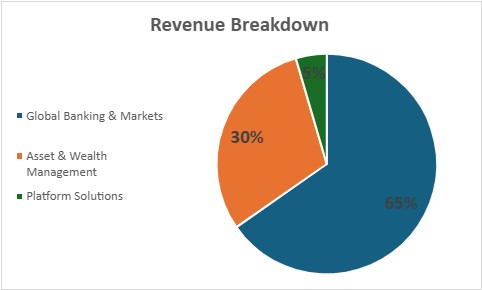

高盛總部位於紐約市,是一家全球性投資銀行,主要專注於球銀行與市場(Global Banking&Markets),佔其收入的65%,其次是資產與財富管理(Asset&Wealth Management),佔30%,平台解決方案(Platform Solutions)佔5%。本公司以其在投資銀行、交易和資產管理領域的專業知識而聞名,向機構客戶提供諮詢服務、承銷及金融解決方案。

來源:TradingKey,Goldman Sachs

與競爭對手不同,高盛在投資銀行和交易領域具有強大的優勢。與更注重財富管理的摩根士丹利不同,高盛優先關注企業和機構金融服務。與傳統零售銀行美國銀行和提供更廣泛服務的摩根大通相比,高盛更集中的商業模式使其具備靈活性和適應性,能夠更快做出決策,快速回應新機會,並實現迅速的創新。

戰略分析-One Goldman Sachs

"One Goldman Sachs"策略是過去幾年高盛策略的基石,旨在整合內部資源和業務單元,以提升營運效率、優化客戶服務並推動長期成長。

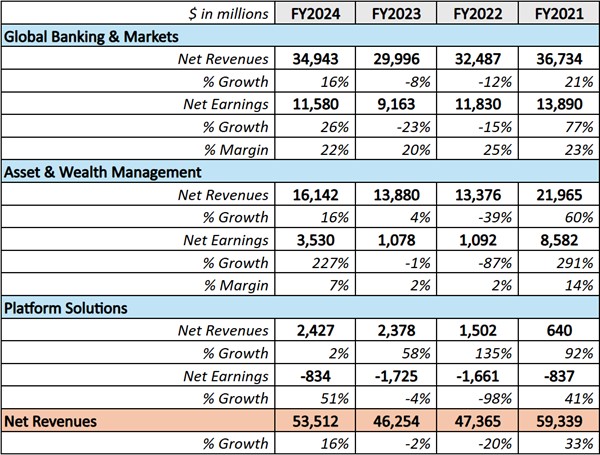

- 業務整合與跨部門協作:2022年,高盛將投資銀行和全球市場整合為全球銀行與市場部門,在"One Goldman Sachs"策略下提升了營運效率和客戶解決方案。這項整合增強了客戶關係、提高了營運彈性,並在2024年實現了16%的淨收入成長,彰顯了其在客戶洞察和內部效率方面的正面影響。

- 退出零售銀行業務:高盛透過退出與Apple Card的合作夥伴關係等措施,做出了策略性撤退。這項決定突顯了高盛專注於更高利潤核心業務(如投資銀行和資產與財富管理)的意圖。透過撤出面向消費者的服務,公司正將資源重新分配到更具獲利性的領域,預計將提高長期獲利能力,並減少對低利潤零售業務的依賴。

- 資源優化與技術整合:透過整合資本和技術平台,高盛簡化了運營,消除了冗餘投資並提高了效率。FICC和股票部門共享的平台提升了決策和獲利能力,尤其是在交易執行和風險管理方面。

- 策略靈活性與長期成長:高盛在數位轉型和人工智慧驅動的交易平台(如Marcus和GreenSky)上的投資,使其在金融科技領域處於前沿。此外,憑藉其規模,高盛能夠迅速且有效率地採用人工智慧,使其成為使用人工智慧解決方案來提高獲利能力和效率的領導者。公司業界領先的薪酬體系吸引了頂尖人才,這對長期成長至關重要。這些人才有助於鞏固其市場地位、改善運營,並使策略變革和創新得以迅速執行。

來源:TradingKey,Goldman Sachs

財務表現分析

1.全球銀行業務&Markets部門表現

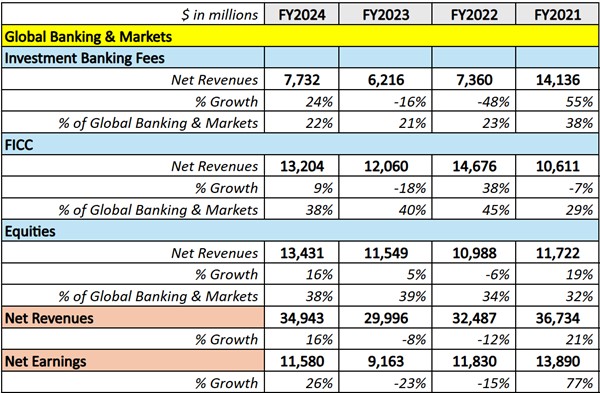

2024年,全球銀行與市場部門的淨收入為349.4億美元,較2023年增長了16%。這一表現的主要驅動因素包括投資銀行費用、FICC和股票業務的顯著增長,特別是在FICC仲介費用和股票融資領域。

來源:TradingKey,Goldman Sachs

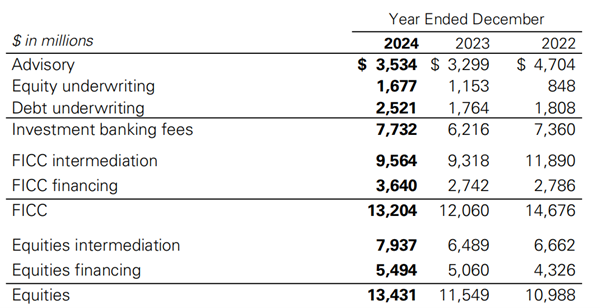

- 投資銀行費用:投資銀行費用收入成長了24%,達到了77.3億美元。這一成長主要得益於股權承銷和諮詢服務的強勁復甦。尤其是併購(M&A)諮詢服務需求激增,對投資銀行費用的整體成長做出了重要貢獻。股權承銷部門也在市場活動增加的推動下恢復,尤其是首次公開發行(IPO)和二次發行。

- 固定匯率:FICC業務收入為132億美元,比2023年成長了9%。這一成長主要由FICC中介費用推動,尤其是利率和信用產品,隨著客戶尋求管理市場波動和對沖的需求大幅增加。公司憑藉強勁的交易量在固定收益證券市場取得了成功。然而,大宗商品交易相對較弱,限制了FICC整體表現。

- 股票業務:股票部門營收為134.3億美元,年增16%。股票融資和中介業務表現突出,受益於市場活動的增加,尤其是股票衍生性商品和結構化產品。然而,由於股票衍生性商品領域的競爭壓力和商品交易的下降,股票業務的整體成長略有放緩,導致了利潤率壓縮。

來源:Goldman Sachs

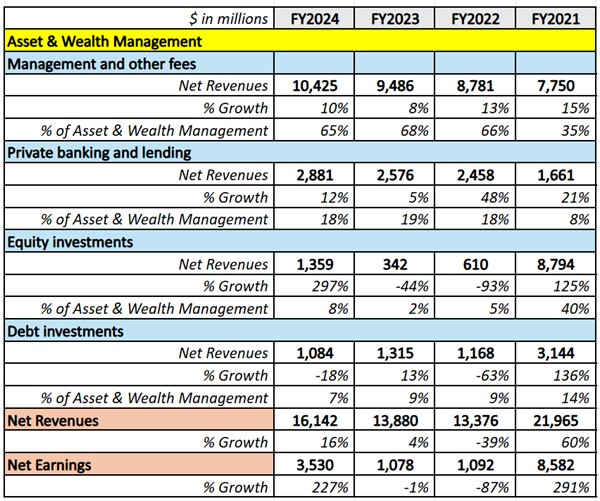

2.資產與財富管理表現

資產與財富管理部門在2024年表現強勁,淨收入為161.4億美元,較去年同期成長16%。這一成長由管理費用、強勁的股權投資和私人銀行與貸款服務需求的增加所推動。

來源:TradingKey,Goldman Sachs

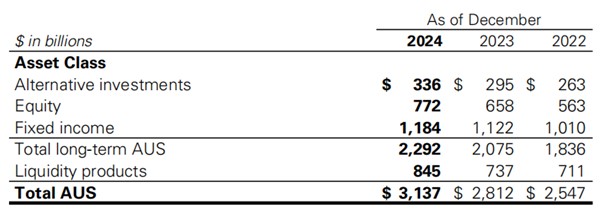

- 管理費用及其他費用:該部門營收為104.3億美元,年增10%。成長主要源自於託管資產的增加。2024年,託管資產(AUS)增加了3,250億美元,主要得益於淨流入和市場升值(主要是股權資產)。高盛減少了對固定收益的曝險,增加了對另類投資和股權的曝險。固定收益在AUS中的比例從40%降至38%,而另類投資和股權的比例分別從2023年的10%和23%增加至2024年的11%和25%。

來源:Goldman Sachs

- 私人銀行與貸款業務:私人銀行業務收入成長了12%,達到28.8億美元,反映出財富管理和貸款產品的需求增加,特別是高淨值人士(HNWIs)尋求個人化財富管理服務,包括客製化的貸款解決方案。

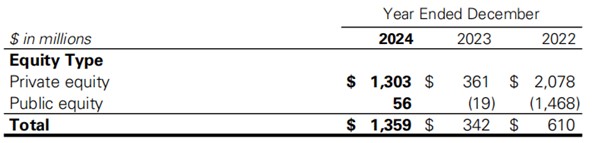

- 股權投資:股權投資部門收入大幅成長了297%,達到13.6億美元。該增長得益於股市的強勁復甦,尤其是有利可圖的私人股本投資。良好的市場條件為股本資本利得提供了極佳的環境,推動了這一強勁表現。

來源:Goldman Sachs

- 債務投資:債務投資部門收入為10.8億美元,下降了18%。這主要是由於利率上升和結構性債務產品需求減少,影響了該業務的整體成長。

3.平台解決方案

平台解決方案部門在2024年成長了2%,淨收入為24.3億美元。成長主要來自於交易銀行和消費者金融服務的持續擴展。

- 交易銀行:高盛為企業和機構客戶提供交易銀行及其他服務,如存款、支付解決方案和現金管理服務。交易銀行淨收入較低,主要反映了與賣方融資貸款組合相關的淨收入減少。

- 消費者平台:消費者平台淨收入的成長反映了信用卡餘額和存款餘額的增加,部分抵消了通用汽車信用卡計劃轉移給其他發行商的影響。

機會與風險

管理層預計儘管消費者行為較弱,美國經濟仍將保持韌性,通膨和失業數據將繼續支持軟著陸預期,進一步刺激經濟活動和資本市場復甦。在政策方面,儘管存在不確定性,但監管環境的改善(如CCAR和巴塞爾III調整)預計將支持資本市場活動並推動風險資產的反彈。

在前景方面,預計資本市場活動將復甦,尤其是併購和IPO的增加,受益於監管放鬆和強勁的融資需求。FICC和股票部門預計將持續成長,融資活動可能達到歷史新高。在資產與財富管理方面,預計高淨值客戶和另類資產將實現強勁成長,推動管理費用和私人銀行及貸款收入成長。管理費用預計將保持高單數成長(超過5%的年增長)。

此外,高盛計畫加大對人工智慧的投資,特別是利用AI進行數據分析和風險管理,以提高交易平台和客戶服務的效率和準確性。隨著金融科技和數位銀行服務的快速成長,尤其是年輕消費者和中小企業的需求增加,高盛可能會進一步投資人工智慧。透過優化支付解決方案、貸款、財富管理和區塊鏈技術,高盛有潛力獲得更多市場份額。

在風險方面,高盛在資本市場和投資銀行領域面臨激烈競爭,尤其是來自非銀行電子交易平台的競爭。經濟不確定性、貿易政策、利率波動和地緣政治風險可能影響市場流動性和資本市場活動。

估價

高盛在2024年實現了強勁的增長,尤其是在投資銀行和交易領域。資產與財富管理也表現出顯著擴張,主要得益於管理費用的新增和私人銀行服務需求的上升。公司正在通過退出零售銀行業務來簡化運營,並專注於技術投資,包括人工智慧,以提高效率。從員工角度來看,高盛相對較小的規模使其能够更靈活地進行戰畧調整,並有效地實施新技術和政策。随着監管放鬆,預計併購、首次公開發行(IPO)和另類資產將進一步成長。此外,預計2025年川普相關政策可能帶來的市場波動將成為股權業務的重要利多因素。

鑑於高盛的獲利能力、市場地位和潛在催化劑,目前的估值過於悲觀,反映在其前瞻性PEG(市盈成長比率)僅為0.64。一個更合理的前瞻性PEG應該在0.85到0.95之間。考慮到潛在的催化劑,我預計全球銀行與市場(Global Banking&Markets)每股盈餘(EPS)將成長20%。然而,由於美國資本市場,特別是股市,可能無法複製2024年由人工智慧驅動的強勁成長,我預計資產與財富管理的收益成長將回落到一個更永續的水平,2025年預計EPS成長為15%。假設平台解決方案的EPS成長率沒有變化,我估計高盛整體EPS將在2025年成長約15.3%,達到46.74美元,略高於LSEG智慧預測的46.39美元。以保守的PEG為0.85,2025年高盛的目標股價預計為608美元。

來源:TradingKey,LSEG

推薦文章