又一家醫械細分龍頭披露業績!業聚醫療的表現如何?

近日,包括微創機器人(02252.HK)、微創醫療(00853.HK)、業聚醫療(06929.HK)在内的多家藥械上市公司披露2024年全年的「成績單」。其中業聚醫療,作為醫療器械細分市場的領先企業,其2024年的業績表現不儘如人意,增收不增利,這引起了投資者的關注。

業績遭遇下滑,短期股價偏積極

資料顯示,業聚醫療從事設計、開發、制造、分銷及銷售治療冠心病及外周血管疾病的介入醫療器械,是細分領域的領先企業之一,其主要產品包括經皮冠狀動脈介入治療(PCI)和經皮腔内血管成形術(PTA)球囊。此外,業聚醫療亦積極將公司的業務擴展至神經血管介入及結構性心臟病領域。

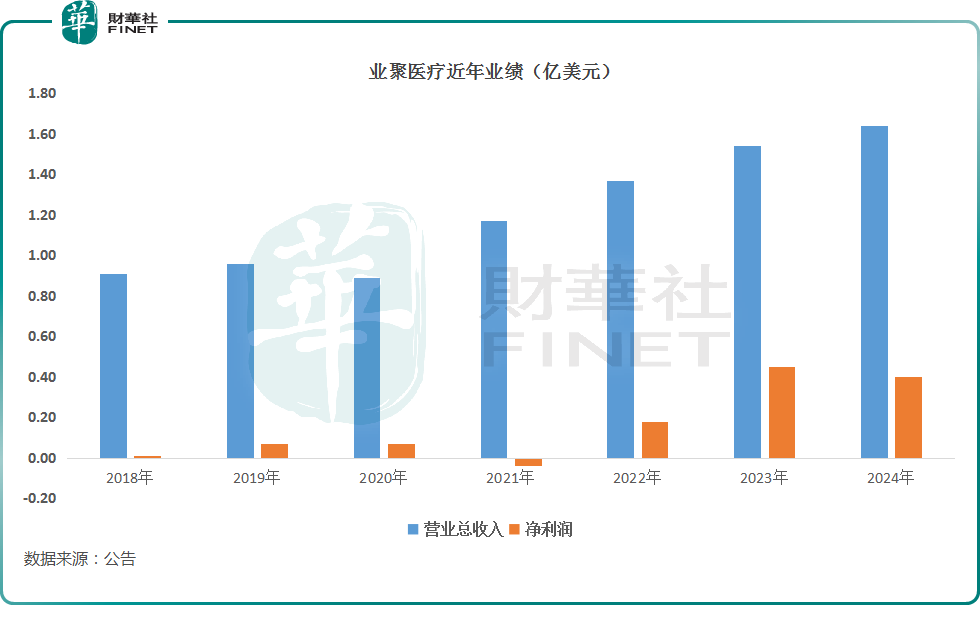

數據顯示,2024年至2023年期間,業聚醫療在收入端、利潤端均取得了持續增長,如下圖所示。

2024年,業聚醫療的營收延續增勢,同比增加6.6%至1.64億美元,主要得益於美國市場的銷售回升及亞太地區市場的持續增長。如果撇除匯兌影響,收入同比增幅為8.7%。

公告還披露,2024年銷量達170萬件,其中150萬件為自有產品,同比增加4.8%。毛利增加7.5%至約1.15億美元。2024年業聚醫療毛利率為69.8%,較2023年的69.2%略升0.6個百分點,相對穩定。

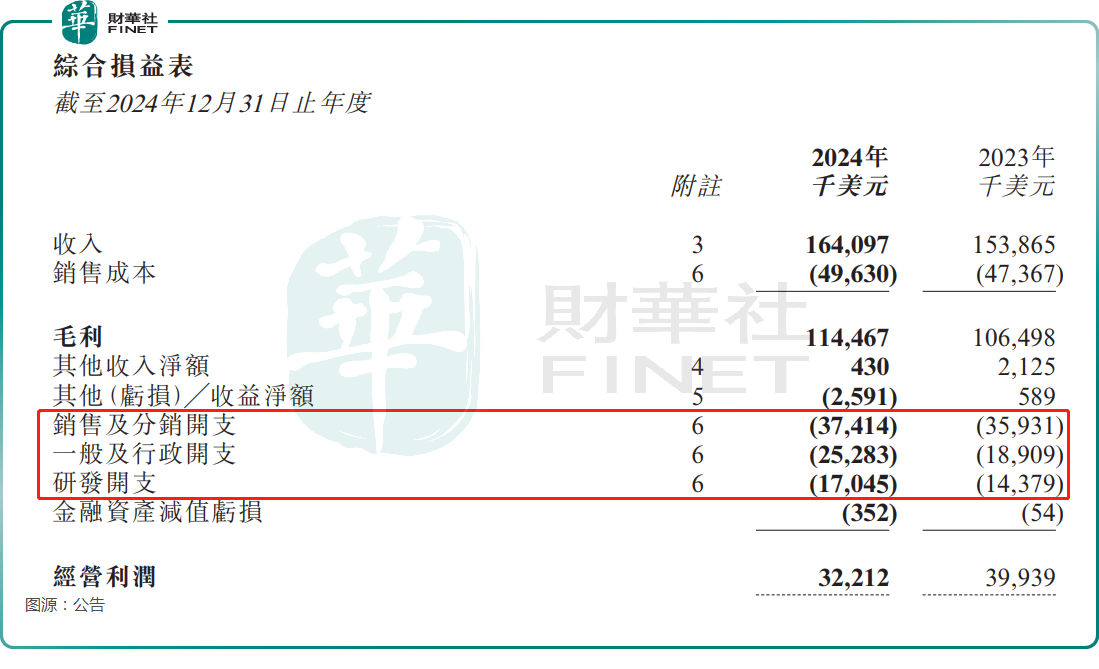

不過,2024年,業聚醫療一般及行政開支和研發開支分别為2528.3萬美元及1704.5萬美元,分别同比增長33.7%及18.54%,增速明顯高於營收增速。

對此,業聚醫療解釋稱,由於在2023年底收購了三家企業,集團於2024年進行了重大整合工作並產生額外經營開支950萬美元。若撇除該等額外經營開支,銷售及分銷開支、一般及行政開支以及研發開支總額於2024年均持平。

受此影響,2024年業聚醫療的歸母淨利潤同比下降11.9%至3971.7萬美元。每股基本盈利4.81美仙,擬派發現金股息每股10港仙。積極派息,或許對衝利潤下滑帶來負面影響。

3月10日,港股市場整體下跌,而業聚醫療的股價收漲2.55%,表現偏向積極。

持續開拓海外市場,國内市場迎恢復

在財報中,業聚醫療認為,收購企業產生的額外開支將對未來可持續增長起相當關鍵作用。

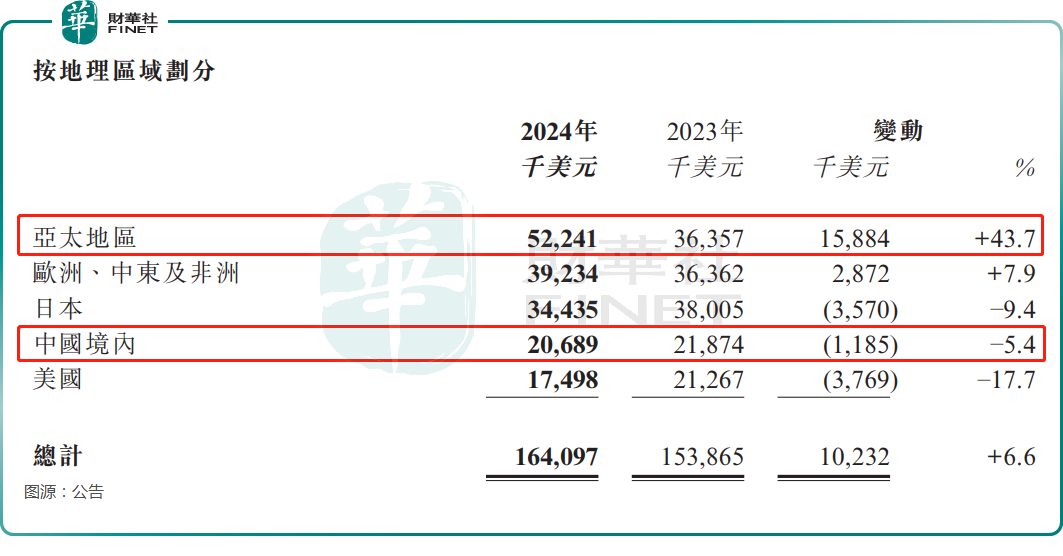

眾所周知,國内藥械領域受集採影響比較大,2021年至2024年期間,業聚醫療在中國境内實現的收入分别為1707.7萬美元、2358.5萬美元、2187.4萬美元、2068.9萬美元,近年中國境内的收入出現下降。

業聚醫療在公告中稱,於2024年下半年,隨著京津冀「3+N」聯盟帶量採購在各省陸續推行,以及集團採取更積極的營銷策略,Scoreflex的銷量增長勢頭良好。因此,2024年來自中國境内的收入同比跌幅由上半年的23.3%收窄至5.4%,可見下半年表現較好。

而在國内市場受到一些影響的情況下,業聚醫療也在持續開拓海外市場。

成績方面,2024年,亞太地區是業聚醫療收入增長的主要動力。數據顯示,2024年,來自亞太地區市場的收入達5224.1萬美元,同比大幅增長43.7%,遠超營收的同比增速。

據了解,亞太地區收入大增歸因於新收購的印尼及韓國分銷商所帶來合共達1150萬美元的外部增長,以及馬來西亞、新加坡、中國香港、越南及印度等市場所帶來的強勁内部同比增長達13.8%。其中,最新一代刻痕球囊Scoreflex TRIO自2024年初在馬來西亞推出後銷量迅速攀升。

此外,歐洲、中東及非洲市場,業聚醫療2024年的收入同比增長7.9%至3923.4萬美元。自有球囊產品在德國、西班牙等直營市場,以及捷克、英國等分銷市場的銷量均有所增加。

不過,在日本市場,2024年的收入同比減少9.4%至3443.5萬美元,主要系日元兌美元持續貶值,以及下半年受定期調低產品的報銷價格所致。2023年時,日本市場尚且是業聚醫療的第一大收入來源,而到了2024年已經退居第三。

值得注意的是,2024年,美國市場和中國市場一樣,雖然全年收入均遭遇同比下跌,但下半年回暖迹象。

業聚醫療在公告中稱,在與美國分銷商雅培就銷售策略進行積極商討後,美國市場的收入於2024年下半年逐漸回升。尤其是高平均售價產品Scoreflex NC在下半年的銷量為上半年的逾三倍。

總的來看,雖然2024年全年的盈利受到一些影響,但下半年的表現比較不錯,扭轉了上半年不利的局勢。

結語

從近些年股價的整體走勢來看,業聚醫療表現不佳,目前處於大跌過後的長期盤整階段。

年後,港股市場迎來大漲,和鉑醫藥(02142.HK)、微創機器人-B等多只藥械股也順勢一飛衝天,而業聚醫療的股價並未隨之上漲,走勢疲軟,或許也表明投資者對於公司的前景存在一些憂慮。特别是地緣政治因素的不確定性對包括業聚醫療在内的海外拓展企業估值造成了困擾。

然而,從2024年成績單來看,亞太、歐洲、中東以及非洲地區展現出強勁的增長勢頭,這在一定程度上緩解了來自美國、日本等地的下行壓力,並在一定程度上消除了市場的憂慮,同時彰顯了業聚醫療的增長韌性。

展望至2025年,若海外市場存在的不確定性風險能夠得到妥善控制,多款產品能夠於2025年順利獲批,業聚醫療的業績增長及派息前景依然值得期待。

推薦文章