港鐵公司盈利翻倍,股價為何不漲反跌?

3月6日,港鐵公司(00066.HK)披露了2024的業績報告,整體表現優異。

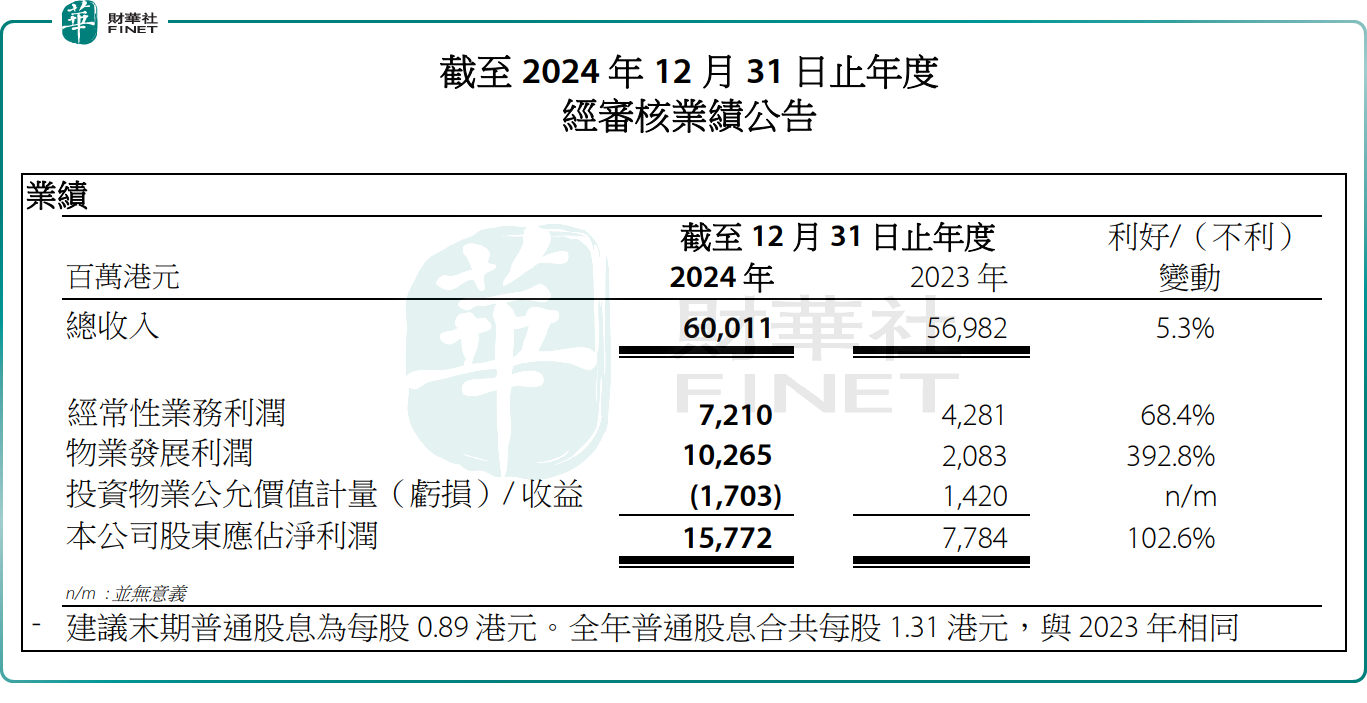

財報顯示,2024年,港鐵公司總收入為600.11億港元,同比增長5.3%;歸母淨利潤達157.72億港元,同比增長高達102.6%,實現翻番。

對於盈利的顯著提升,主要得益於公司經常性業務,及物業發展項目利潤大幅提升。報告期内,公司經常性業務利潤為72.10億港元,同比增長68.4%;物業發展利潤激增至102.65億港元,同比增長392.8%。

華泰證券此前研報指出,港鐵公司作為「鐵路+物業」模式的典範,其盈利可視為香港零售和樓市活力的晴雨表。經常性利潤主要來自鐵路客運、免稅店及車站小商店租賃、商場租賃等現金流穩健的「收租」業務,近10年盈利貢獻約佔45%。非經常性利潤則來自新建鐵路沿線的房地產開發、投資物業的公允價值重估,盈利貢獻約佔55%。

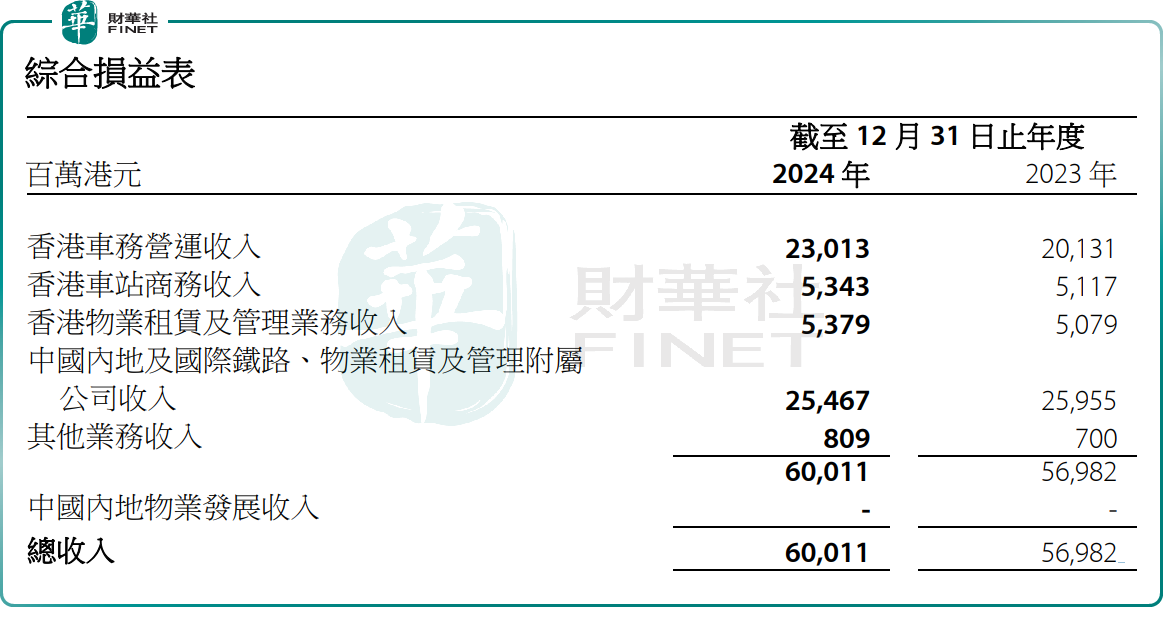

從業務板塊來看,港鐵公司的業務主要分為香港車務運營、香港車站商務、香港物業租賃、中國内地及國際鐵路與物業租賃及管理業務,以及其他業務五大板塊。

其中,2024年,香港車務營運業務收入達230.13億港元,同比增長14.3%,收入佔比提升3.02個百分點至38.3%。香港車站商務收入同比增長4.4%至53.43億港元。香港物業租賃則收入53.79億港元,同比增長5.9%。

港鐵公司解釋稱,香港業務增長主要得益於本地鐵路乘客量持續回升,特别是過境服務、機場快線、高速鐵路(香港段)的乘客量顯著增加,以及免稅店業務恢復營運,帶動了車費及租金收入提升。

2024年,港鐵公司在鐵路和巴士客運的總乘客量超19億人次,按年增加3.0%;由於北上香港市民的增加,羅湖和落馬洲過境服務的乘客量同比上升37.6%,達9840萬人次;高鐵(香港段)載客量也創新高,突破2600萬人次;機場快線的乘客量同比增長21.1%,達到1310萬人次。

隨著香港本地鐵路及過境服務乘客量的增加,車站零售和免稅店業務也迎來了正面連帶效應,車站店鋪租金和廣告收入均有所上升。

而香港物業租賃的增長則得益於公司兩個新商場——「圍方」和「THE SOUTHSIDE」(均在2023年下半年開業)的額外貢獻。

在中國内地及國際業務方面,2024年度,中國内地及國際鐵路與物業租賃及管理附屬公司的收入達254.67億港元,佔比42.4%,但同比下滑約1.9%。

2024年,港鐵及其關聯公司在香港以外載客約25.2億人次,同比增長約6.3%,鐵路運營表現有所改善。但在中國内地及澳門方面,由於公司於2024年5月出售了北京「銀座Mall」商場業務,產生了一次性虧損,導致相關附屬公司在2024年度錄得了經常性業務虧損1.31億港元。

財報顯示,若不計算中國内地物業發展,港鐵公司從事鐵路、物業租賃及管理的附屬公司(扣除業務發展開支後),連同香港以外的聯營公司和合營公司,合共錄得應佔除稅後淨利潤12.29億港元,較2023年顯著大增238.6%。

值得一提的是,儘管業績表現不俗,但港鐵公司的股價並未得到明顯提振。3月7日,港鐵公司股價走勢震蕩,截至發稿前,小幅下滑0.19%,報26.2港元/股,年内累計跌幅為3.32%。

對於這一表現,券商機構似乎早有預判。

海通國際認為,港鐵現金流從今年開始可能會比以前緊绌。該行預計,港鐵未來十年的資本開支高達1650億港元,其中2024至2026財政年度為900億港元,即每年250億至350億港元,其中80%用於香港鐵路維修及新鐵路項目。考慮到香港住宅物業市場仍在復蘇,該行預期來自物業發展計劃的現金流入可能放緩。港鐵可能透過借貸、發債或配售尋求進一步融資,預期淨負債比率將由2024年上半年的27.5%上升至42%,並於2025至2026財年上升至45%。考慮未來數年負債比率將升,目標價相應降至28.7港元。

推薦文章