盈警,預虧23億,美東汽車也扛不住了?

近年來,隨著國產新能源汽車品牌的崛起、傳統豪華燃油車品牌的逐漸式微,以及車企直銷模式的開啓,汽車經銷商面臨著前所未有的挑戰,倒閉、虧損現象屢見不鮮。即使是曾經多次入圍港股100強、並在國内享有盛譽的豪華車經銷商——美東汽車(01268.HK),也未能在這場悄無聲息的行業變革中幸免。

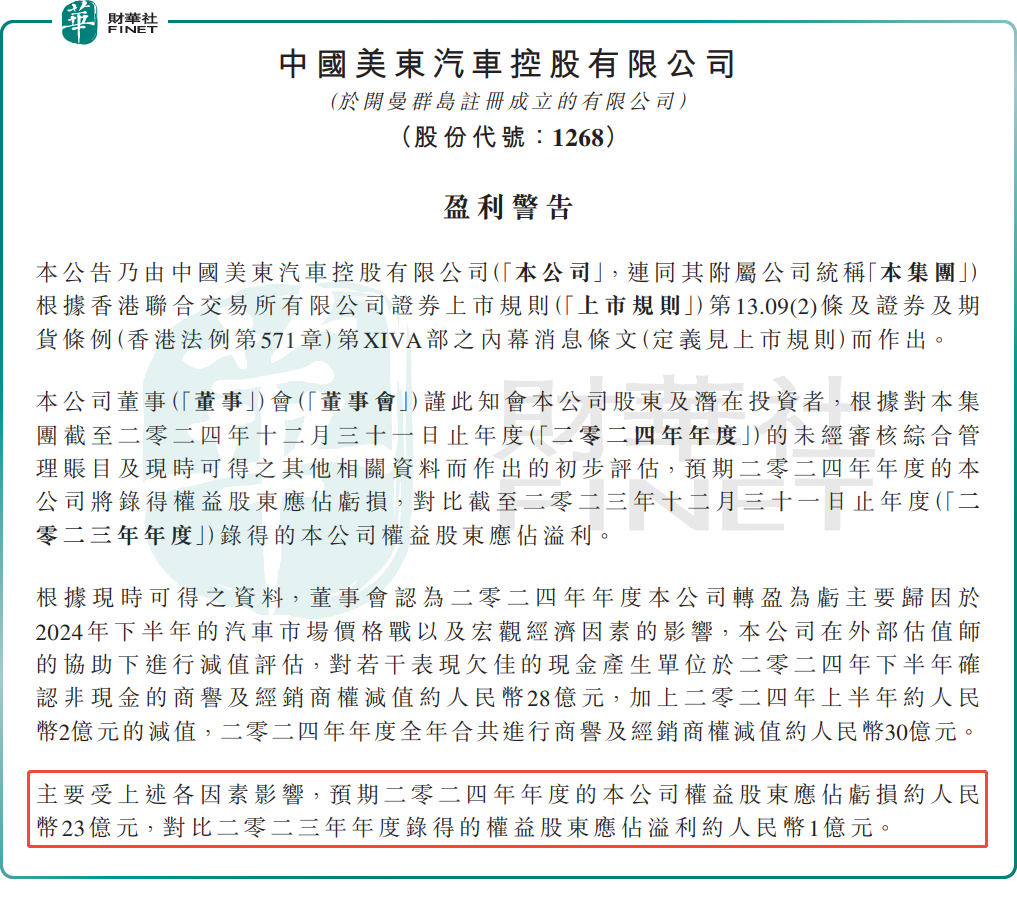

3月3日,美東汽車(01268.HK)發佈了2024年盈警。

公告顯示,美東汽車預計2024年歸母淨虧損約23億元(單位人民幣,下同),而上年同期則錄得歸母淨利潤約1億元,出現由盈轉虧的局面。

不過,令人意外的是,發佈盈利預警之後,3月4日,美東汽車早盤股價呈現出強勁的上漲勢頭,盤中一度漲逾19%,截至發稿前,該股漲幅收窄至1.46%,報2.08港元/股。

資料顯示,美東汽車主要從事乘用車銷售業務,包括在中國從事汽車生產商授權的特定品牌汽車經銷業務、新車銷售、零件銷售及提供售後服務及調查服務。其經營的品牌組合中,豪華及中高端汽車品牌佔比超過八成,囊括了保時捷、寶馬、雷克薩斯、奧迪、豐田及現代等諸多知名品牌。

對於2024年利潤虧損的原因,美東汽車將其歸因於2024年下半年的汽車市場價格戰及宏觀經濟因素的影響,公司對表現欠佳的現金產生單位確認商譽及經銷商權減值約28億元,加上2024年上半年約2億元的減值,全年商譽及經銷商權減值總額約30億元。

不過,美東汽車也在公告中強調,儘管出現虧損,但2024年末現金及現金等價物淨額較2023年末有所增加,營運活動現金錄得淨流入。公司已於2025年1月13日提早贖回由Sail Vantage Limited發行的27.50億港元零息有擔保可換股債券。

或許正是基於上述積極因素,美東汽車在發佈盈利預警後,其股價才得以顯著上漲。

對於美東汽車業績下滑,投行似乎早有研判。

2月17日,招銀國際發佈美東汽車研究報告稱,根據該行的渠道調研,寶馬和雷薩品牌2H24的經銷商利潤都環比有所提升,但這部分增量或被保時捷品牌的利潤持續下滑所抵消,該行預測美東2H24毛利潤環比下滑2%至7.92億元。同時,該行預計美東24財年的自由現金流為4.58億元,與23財年基本持平。

招銀國際指出,商譽與無形資產減值風險大幅提升,也可能為25財年輕裝上陣做好準備。該行認為保時捷2025年在中國或有望觸底:隨著保時捷管理層的變動以及在中國市場的不斷試錯,該行認為保時捷會正視中國的挑戰,並優化銷量和價格,此舉或使其經銷商受益,尤其對保時捷佔比較高的美東而言。再疊加已贖回的可轉債來降低利息以及可能的減值來降低每年的無形資產攤銷,該行上調美東25財年的淨利潤7%至4.08億元。

值得注意的是,當前國内豪華汽車行業的格局正在悄然改變,即便輕裝上陣美東汽車重拾往昔輝煌之路亦顯得頗為艱難。

過去, 在豪華汽車市場中,奔馳、寶馬、奧迪等傳統品牌一直佔據主導地位。然而,隨著新能源汽車時代的到來,以及中國汽車品牌的崛起,以往以進口汽車為主的豪華汽車市場份額開始被國產品牌逐漸蠶食。

乘聯分會數據顯示,進口超豪華及豪華汽車銷量呈逐年下滑的趨勢,2024年進口超豪華汽車全年銷量累計5212輛,同比下降31.29%;進口豪華品牌汽車累計銷量58.43萬輛,同比下降15.45%。

業内人士表示,中國車企的崛起和整體經濟放緩的綜合影響是傳統豪華汽車品牌銷量下滑的主要原因。同時,在此背景下,傳統豪華品牌的產品也未能及時跟上中國消費者偏好的變化,導致「性價比偏離」。

隨著傳統豪華汽車品牌消費需求減弱,相應汽車經銷商的盈利也必然會受到影響。根據財報數據顯示,美東汽車已經連續三年歸母淨利潤下滑。在此背景下,美東汽車等經銷商需積極應對市場變化,調整經營策略,以適應新的市場環境。

推薦文章