半導體市場回暖,貝克微的「芯」機遇與挑戰

2024年,全球半導體市場迎來復蘇,國内模擬IC圖案晶圓頭部提供商貝克微(02149.HK)收獲好成績。

根據2月28日盤後發佈的盈喜公告,貝克微預計2024年錄得不少於5.2億元(單位人民幣,下同)的收入,同比增長不少於12%;錄得不少於1.5億元的淨利潤,同比增長不少於37%。

但略有不足的是,貝克微在2024年下半年的業績表現未能延續上半年的強勁勢頭。上半年,公司收入和期内利潤分别實現了42.1%和46.3%的顯著增長。

盈喜公告披露後,貝克微股價迎來上漲,3月3日收漲8.64%,市值接近19億港元。

產品及客戶齊擴充

貝克微專注於模擬與混合信號「全品類芯片」及「系統級解決方案」的設計,不同於傳統IC設計公司,公司可交付的產品是附著完整電路、下遊客戶通過簡便易行的封裝測試後即可制成單個IC芯片的模擬IC圖案晶圓。

貝克微的產品應用於汽車電子、醫療、工業自動化、工業物聯網、工業照明、儀表、通信、電力、儲能及消費電子等多個應用領域。

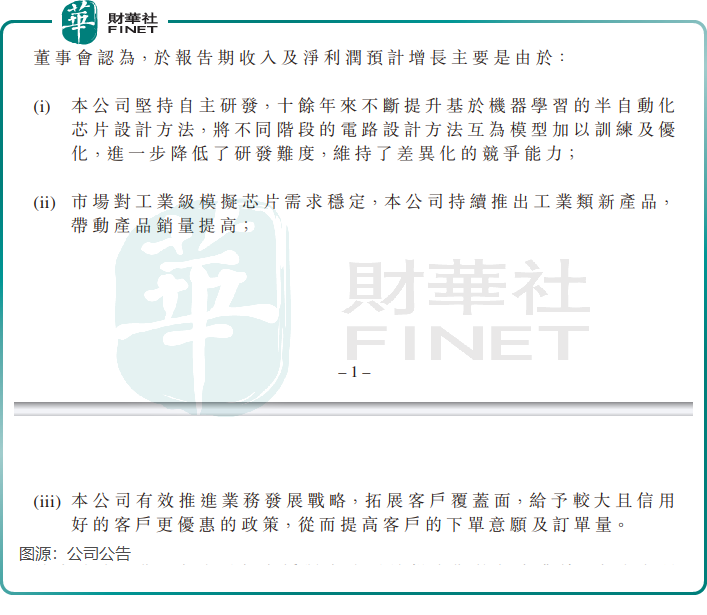

對於2024年業績增長的原因,貝克微指出有三大原因:差異化競爭力、推出新產品以及拓展客戶覆蓋面。

貝克微表示,市場對工業級模擬芯片需求穩定,公司持續推出工業類新產品,帶動產品銷量提高。

據悉,貝克微開發出中國唯一的整合完整模擬IC設計鏈(包括EDA、IP及設計)的全棧式設計平台,技術自主可控。過去幾年,公司產品創新能力較強,於2024年6月底,公司產品型號逾500款,覆蓋電源管理、工業控制等領域,相較於2023年11月底的約400款產品實現較大幅度提升,有利於其進一步開拓市場。

在2024年半年報中,貝克微表示,公司專攻高壓、大電流產品研發的H770平台繼續保持了良好優勢,在新能源領域擴充市場,該平台收入佔總收入超30%。

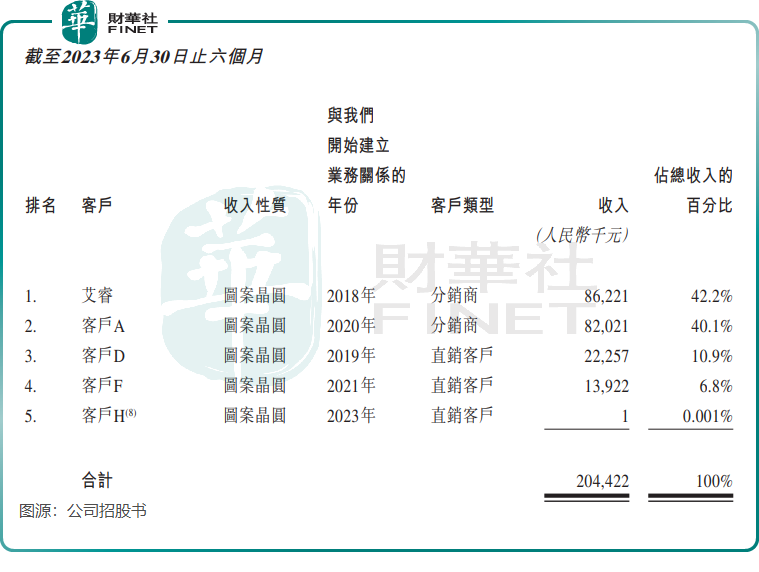

客戶方面,儘管公司產品覆蓋行業廣泛,但面臨客戶少且客戶高度集中的情況。

根據此前的招股書,2023年上半年,貝克微前五大客戶收入比重達100%,其中最大客戶收入佔比為42.2%。在這五家客戶中,前兩家客戶均為公司分銷商,合計佔公司收入比重達82.3%。

過度依賴大客戶,對貝克微的經營業績而言會面臨較大的不確定性,在不同領域拓展更多客戶十分有必要。招銀國際也在研報中表示,貝克微與核心客戶或供應商關系的變化導致對業績和盈利能力造成負面影響。

在2024年盈喜公告中,貝克微表示,「本公司有效推進業務發展戰略,拓展客戶覆蓋面,給予較大且信用好的客戶更優惠的政策,從而提高客戶的下單意願及訂單量。」

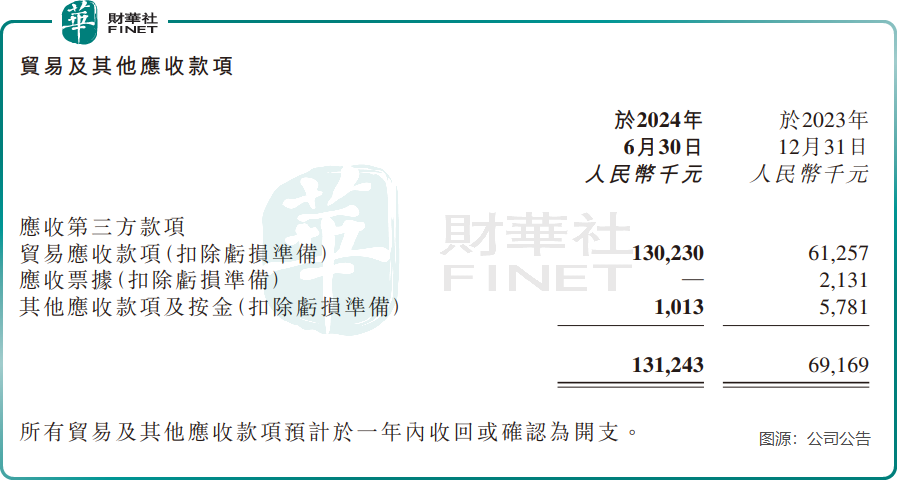

貝克微為吸引大客戶而提供的優惠政策,可能使其面臨一定的信貸風險。於2024年6月底,公司貿易及其他應收款項高達1.31億元,相較於2023年年底增長近90%。

前景依舊可期

雖然自身存在一些瑕疵,但貝克微所處行業的前景可期。

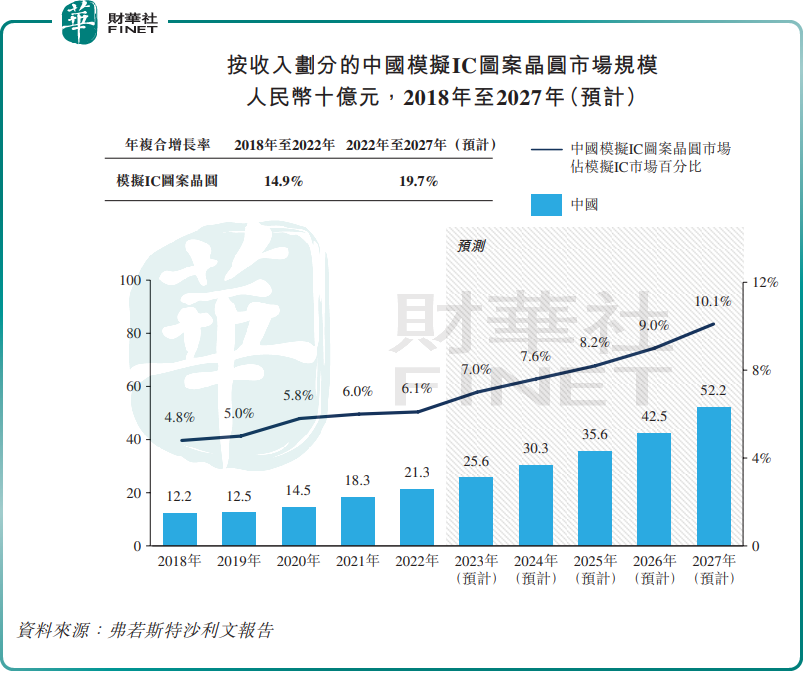

我國已經成為全球最大的模擬IC市場,模擬IC產品市場需求強勁,正處於高速發展期。

根據弗若斯特沙利文的資料,以2022年收入計,中國模擬IC圖案晶圓市場規模約為213億元,預計2027年將增至522億元,年復合增長率為19.7%。

中國模擬IC圖案晶圓市場相對分散,2022年前五大公司的市場份額合計僅佔5.0%,貝克微市場份額為1.7%,名列第一。

賽道增長空間廣,且競爭格局分散,對於頭部參與者來說是一大發展契機。

值得一提的是,雖然國内半導體行業存在一定内卷,但貴在智能手機市場回暖以及自動駕駛技術持續滲透加速了行業的增長。

根據美國SIA半導體行業協會近期披露的數據,2024年美洲、中國和亞太/所有其它地區半導體銷售額同比分别增長44.8%、18.3%和12.5%。

半導體行業頭部企業中芯國際(00981.HK)2024年強勁增長,全年營收達到80.3億美元,同比增長27%,達到歷史最高;華虹半導體(01347.HK)則由於產品平均銷售價格下降,全年銷售收入同比下降12.3%。

對於專注於工業級模擬IC市場的貝克微而言,儘管市場較為分散,但幸運的是,其所處的多數市場屬於長尾市場,這里的競爭相對較低,且下遊需求呈現出多樣化的特點。因此,公司整體業績更容易從行業的增長機遇中受益。這也解釋了為何貝克微雖然收入規模不大,但整體業績卻能夠實現持續穩健的增長。

推薦文章