小米熬出頭了?

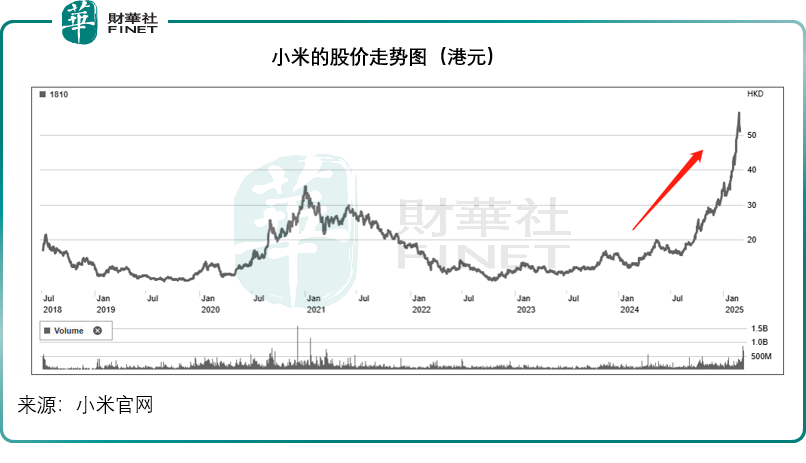

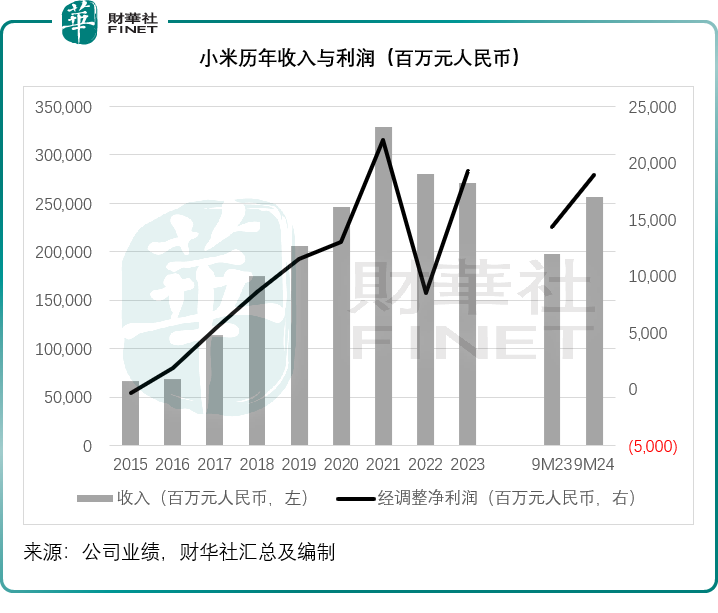

2018年在小米集團-W(01810.HK)IPO時,以每股發售價17.00港元中簽小米股票的投資者,可能有點難熬,因為小米上市後,股價一直都未見起色,到2020年下半年,其股價才有所突破,到達20港元以上,而在2017年至2019年期間,小米的非會計準則經調整淨利潤從上市前的53.62億元(單位人民幣,下同),增長至115.32億元,復合年增長率或為46.65%。

在2021年全球股市牛市期間,小米的股價更突破34港元,但到2022年,伴隨中資股走弱,小米的股價轉跌,於2022年下半年更一度跌破10港元,在此時仍穩守小米的投資者是真的勇士,也許難以想象在兩年後的今天,小米的股價會狂飙至50港元以上,比當時高出四倍,小米的市值也達到了1.25萬億港元,超越招商銀行(03968.HK),成為港股市值第九高的上市公司。

與股價走勢相對應的是,小米的經調整淨利潤也在2021年創下新高,達到220.40億元,主要得益於智能手機和消費電子產品的強勁收入增長,而我們也發現,智能手機平均售價按年提升5.55%也是一大驅動力。

小米也在2021年3月宣佈了造車計劃,並表示會在2024年上半年正式量產,這些利好推動了小米的股價上升。

不過到2022年,宏觀經濟變化導致智能手機等主營業務收入下降,以及智能電動汽車支出大增拖累下,小米的業績出現明顯倒退,這是其2022年股價下挫的主要原因。

但是到2024年下半年,小米「人車家全生態」集團戰略漸入佳境,其全球智能手機出貨量繼續保持增長,同時小米SU7系列新車交付超預期,讓投資者的信心一下子膨脹了起來。

2024年前三季,小米收入按年增長29.93%,至2,569.01億元,經調整淨利潤按年增長31.71%,至189.18億元,其中物聯網與生活消費產品以及互聯網服務的毛利率顯著提升抵消了智能手機毛利率微降的負面影響。

走向高端化?

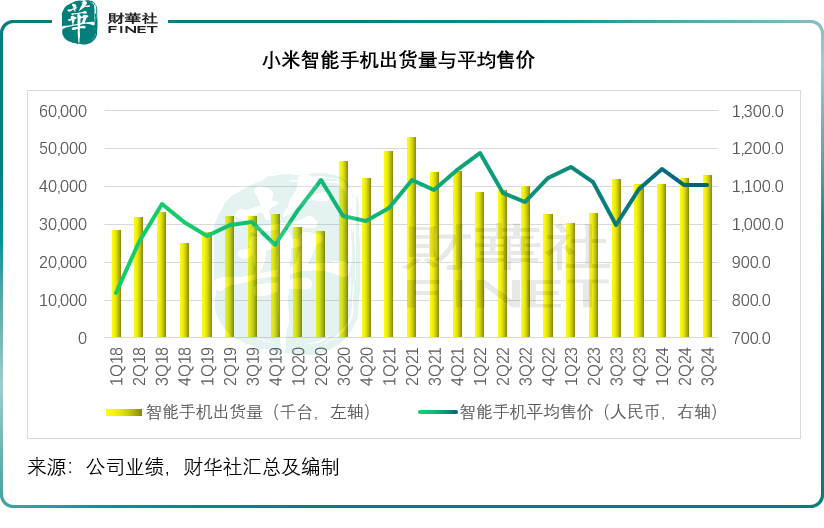

智能手機一直是小米的強項,貢獻了大部分的收入與利潤,但與此同時,小米構建的生態圈也在不斷擴大,消費電子產品所貢獻的利潤與關聯的互聯網服務利潤要高於智能手機,因此這些收入的增加也帶動了小米的整體利潤率表現,抵消了其智能手機業務面臨激烈競爭單價難以提升的負面影響,見下圖。

這或是小米高端化的動機,就其2024年第3季業績來看,這一戰略正取得成效。小米透露,在中國内地,其高端智能手機出貨量於2024年第3季在整體智能手機出貨量中的佔比達到20.1%,同比提升7.9個百分點。分價位段來看,期内其在4,000-5,000元價位段和5,000-6,000元價位段的市佔率分别提升9.7個百分點和2.4個百分點,至22.6%和6.9%。

於2025年世界移動通訊大會(MWC 2025)在巴塞羅那舉行前夕,小米在當地舉行了小米15系列全球發佈會,同步發售小米15 Ultra,歐洲起售價1,499歐元,已超過蘋果最貴機型iPhone 16 Pro Max,後者的起售價為1,489歐元,同時也硬剛三星。

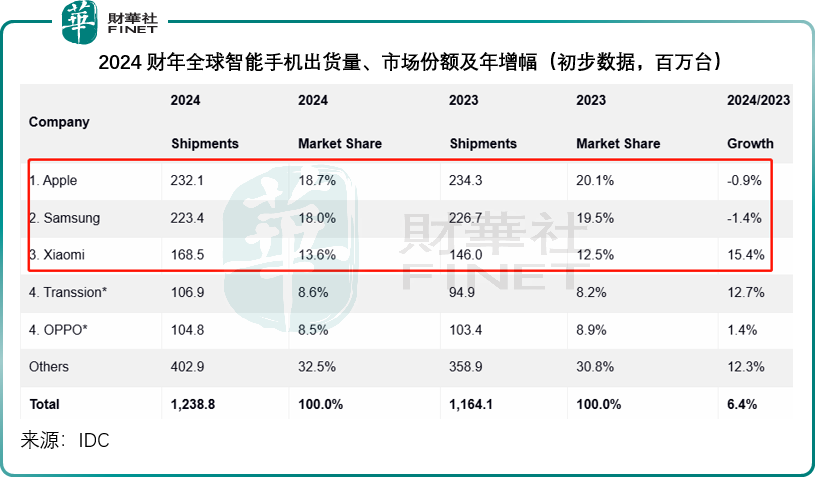

統計機構IDC的數據顯示,小米2024年的全球出貨量按年增長15.4%,至1.69億台,市場份額由上年的12.5%進一步擴大至13.6%,位列全球第三,僅次於蘋果(AAPL.US)和三星,見下圖。在出貨量前三的品牌當中,小米是唯一錄得正數增長的,相較蘋果和三星的2024年出貨量分别按年下降0.9%和1.4%。

顯然,小米已不滿足於以低端機走量,開始高端化挑戰行業龍頭,以賺取更高的收益,彌補造車的潛在虧損。

SU7 Ultra上市

小米SU7 Ultra也如期上市,售價52.99萬元人民幣起,小米汽車透露,鎖單量已突破10,000台,提前完成全年任務,大定突破15,000台,自3月2日10時起全國陸續開啓交付。

根據小米汽車披露的數據,自SU7於3月發佈以來,小米在9個月内累計鎖單超24.8萬台,累計交付量超13.5萬台,對比之下,「新勢力」理想(02015.HK)、蔚來(09866.HK)和小鵬(09868.HK)的2024年全年交付量分别為50.05萬輛、22.20萬輛及19.01萬輛,而零跑汽車(09863.HK)的全年交付量為29.37萬輛。

理想(LI.US)披露的2025年2月10月-16日單周銷量數據來看,小米在中國市場新勢力品牌銷量榜中排名第三,達0.69萬輛,僅次於小鵬和理想,衝力強勁,SU7 Ultra上市或有望帶動高端車銷量增長,並提高小米汽車的平均售價。

當前小米汽車依然為虧損經營,2024年第二季和第三季,其智能電動汽車等創新業務的毛利率分别只有15.38%和17.12%,不過已優於部分新勢力的表現,蔚來(NIO.US)2024年第3季汽車銷售毛利率為13.1%,小鵬(XPEV.US)為8.6%,主要做混動的理想則為20.9%。

小米能否憑借高端車的推出改善汽車業務的毛利率備受關注。

消費電子產品

除了上述兩項Ultra產品外,小米還發佈了耳機Xiaomi Buds 5 Pro、平板REDMI Book Pro 2025系列、Xiaomi智能音箱Pro以及米家中央空調Pro、米家智能變頻除濕機、米家冰箱Pro雙系統、米家洗烘套裝Pro等,進一步擴大其產品和服務生態,而從過往的業績來看,這些產品的毛利率通常都高於其平價版手機。

總結

隨著智能手機高端化、SU7 Ultra的交付以及更多消費品的推出,小米的毛利率有望進一步提升。儘管在發佈會的當天,小米的港股股價低收,但其基本面應仍向好,主要風險應在於汽車產能擴張可能增加的折舊開支,以及競爭加劇。

推薦文章