陷入泥潭的叮當健康,AI能否成為救命稻草?

儘管互聯網醫療行業前景廣闊,但叮當健康(09886.HK)卻依然深陷困境。

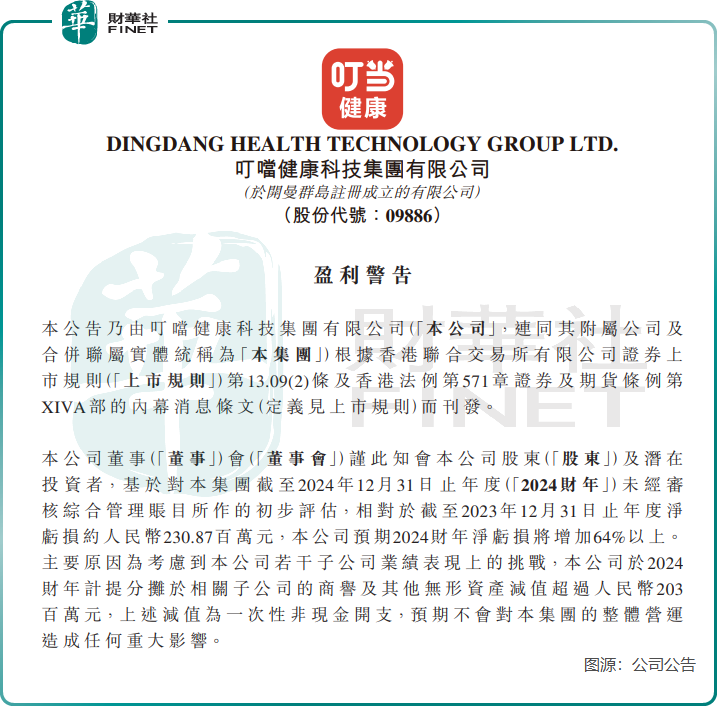

2月21日晚間,叮當健康發佈盈警公告,預計2024年淨虧損將同比增加64%以上,而2023年的淨虧損約為2.31億元(單位人民幣,下同)。

這一消息給叮當健康股價帶來了巨大壓力,2月24日,其股價下跌7.14%。而自2023年2月中旬以來,公司股價持續下跌,市值已縮水至不足7億港元。

此外,叮當健康於2024年8月還被移出恒生綜合指數,對其來說無疑是雙重打擊。

護城河不深?

根據盈警公告,叮當健康表示,淨虧損增加主要原因為考慮到公司若幹子公司業績表現上的挑戰,公司於2024財年計提分攤於相關子公司的商譽及其他無形資產減值超過2.03億元。

叮當健康表示,上述減值為一次性非現金開支,預期不會對集團的整體營運造成任何重大影響。

此外,叮當健康稱,與2023年的經調整淨虧損約8417萬元相比,公司預計2024財年經調整淨虧損將收窄約1000萬元至3000萬元。

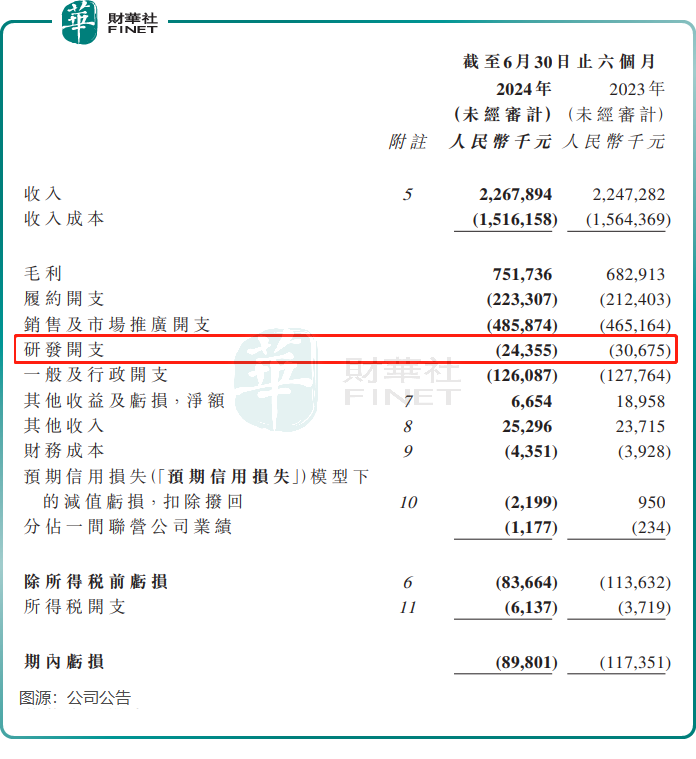

在2024年上半年,叮當健康淨虧損收窄23.5%,主要推動原因並非營收增長帶動,而是通過「節衣縮食」來實現。當期,公司營收增長乏力,僅同比增加0.9%,收入成本、研發開支以及一般及行政開支有所下降使公司虧損收窄。

與京東健康(06618.HK)和阿里健康(00241.HK)等同行類似,叮當健康的主要收入來源是互聯網藥品零售。然而,該行業競爭激烈,京東健康和阿里健康憑借更強的資金實力、技術能力和龐大的用戶基礎,通過大規模補貼和資源整合搶佔市場份額,叮當健康在這些方面則處於劣勢。

另一方面,巨頭企業可以通過低價策略和促銷活動吸引用戶,而對於叮當健康這種中小型平台而言,難以長期維持高額補貼。

此外,叮當健康銷售藥品依賴第三方平台美團(03690.HK)。根據公司招股書,於2021年,公司來自第三方在線平台的收入佔比達69.5%。

AI能否撐起增長?

近期,隨著AI技術的快速發展,AI醫療領域備受關注,阿里健康、京東健康及平安好醫生(01833.HK)等公司的股價也因此大幅上漲。

AI技術在醫療保健領域的應用潛力巨大,尤其是在智能客服、供應鏈管理和運營效率提升方面。然而,對於叮當健康而言,AI技術能否真正成為其增長的驅動力,仍是一個未知數。

叮當健康也在探索人工智能技術,在2023年6月,其發佈大模型叮當HealthGPT,並推出基於此研發的應用型醫藥AI產品——叮當藥師、營養師AI助手。在DBC、CIW、CIS聯合發佈的「2023年中國大模型TOP70榜單」中,HealthGPT排名比較靠後,排在第69名。

無論是從收入表現還是運營數據看,叮當健康的人工智能技術對其帶來的作用較為有限。

運營數據方面,根據公司業績報,於2024年上半年,叮當健康在線問診業務錄得超過350萬次健康咨詢及問診,低於2023年同期的超400萬次。

平台注冊用戶方面,受益於網上購藥消費趨勢,叮當健康2024年上半年累積注冊用戶為4360萬人,較2023年同期的3920萬人增長440萬人,增幅約為11%。然而,注冊用戶量的增長並未有效轉化為公司收入的提升,這也凸顯了行業競爭的激烈程度。

相較於京東健康及阿里健康這兩家大型平台而言,叮當健康的用戶規模較小,品牌認知度較低,在用戶留存和復購率方面可能面臨挑戰。根據京東健康披露的數據,截至2024年6月30日,過去12個月的年度活躍用戶數量達到1.81億,上半年日均在線診詢量已超48萬。叮當健康的用戶量及在線診詢量與京東健康相比存在雲泥之别。

值得注意的是,互聯網醫療平台要在行業中具備競爭力,「燒錢」做研發必不可少,但叮當健康屬於「重營銷,輕研發」的企業。

於2024年上半年,叮當健康的研發開支僅2400餘萬元,佔總收入比重僅為1.07%。

身處互聯網行業,叮當健康的研發投入如此少,如何在人工智能等創新領域抵禦巨頭企業的競爭壓力?

小結:

叮當健康近期面臨諸多挑戰:2024年預計淨虧損擴大64%,股價在谷底徘徊,市值縮水至不足7億港元。公司被移出恒生綜合指數,同時在互聯網藥品零售領域面臨京東健康、阿里健康等巨頭的競爭壓力,用戶增長未能有效轉化為收入提升。

儘管探索AI技術,但叮當健康研發投入不足,競爭力欠佳,未來發展前景仍面臨諸多不確定性。

推薦文章