【IPO追蹤】氮化镓晶圓行業進入繁榮期,英諾賽科股價瘋漲

隨著互聯網巨頭紛紛加碼AI,半導體板塊迎來爆發式增長,去年末上市的英諾賽科(02577.HK)成為資本市場的焦點。

2月21日,英諾賽科股價再迎來大漲,收盤漲幅達14.56%,再創出上市以來新高。而自1月9日以來,公司股價持續上攻,至今累計漲幅超過110%,其股東收獲頗豐。

身處賽道迎來繁榮期

DeepSeek的橫空出世,為國内AI產業打了一劑興奮劑,包括字節跳動、阿里(09988.HK)、騰訊(00700.HK)等在内的企業推動行業走向高景氣。

人工智能產業蓬勃發展對數據中心行業帶來了積極影響,數據中心運營商可能獲得更大的訂單。而作為功率半導體領域的龍頭企業,英諾賽科的產品應用於數據中心等領域的電源裝置,因此是此輪人工智能革命的受益者之一。

英諾賽科是一家致力於第三代半導體矽基氮化镓研發與制造的高新技術企業,擁有全球最大的氮化镓功率半導體生產基地,截至2024年6月底產能高達每月12,500片晶圓。公司採用集成器件制造商(IDM)模式,藉此可自行把控由制成品設計、制造、包裝、測試到銷售的整個流程。

按2023年收入計,英諾賽科在全球氮化镓功率半導體企業中排名第一,市場份額達33.7%。

功率半導體用作功率電子產品中的開關或整流器,是電源的核心部件。而氮化镓是一種具有高頻率和低導通電阻的寬帶隙半導體材料,已成為功率半導體行業持續變革的核心。

氮化镓功率半導體經歷萌芽期、發展期、商業化期等多個發展階段,自2023年才開始進入繁榮期。

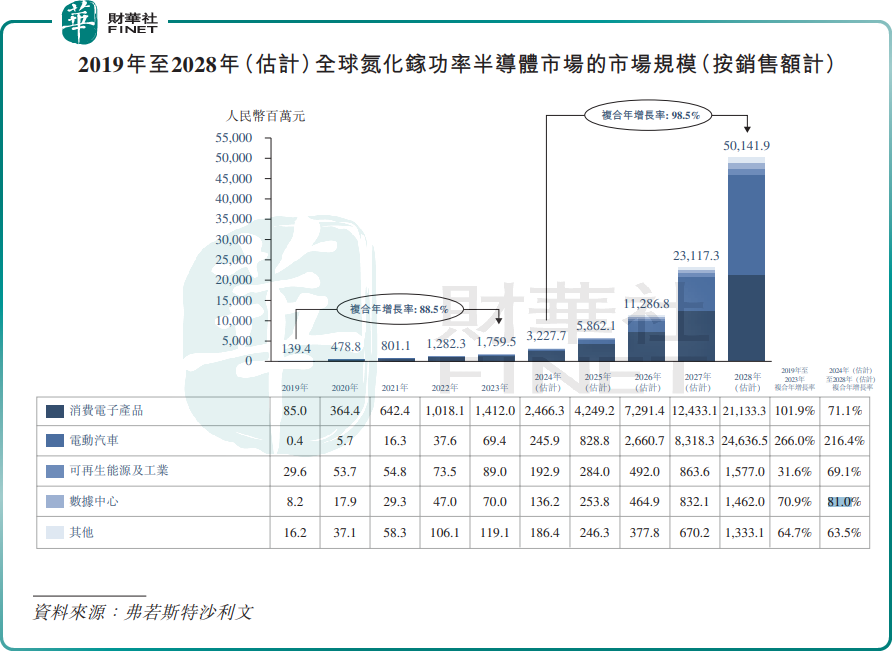

用於數據中心的氮化镓功率半導體行業增長前景廣闊,弗若斯特沙利文的資料顯示,用於數據中心的氮化镓功率半導體全球市場預計將由2024年的1.36億元(單位人民幣,下同)增加至2028年的14.62億元,復合年增長率高達81.0%。

英諾賽科在招股書中表示,採用公司氮化镓分立器件的功率器件不僅能滿足數據中心對高功率電源的需求,亦能因氮化镓材料的低傳導損耗優勢而顯著提高功率轉換效率。

不過,根據公司招股書,在2024年上半年,公司在數據中心行業的客戶只有兩名。

此外,氮化镓功率半導體還應用於電動汽車、光伏發電站及電網等領域,這些領域亦擁有強勁增長前景,有望加速氮化镓功率半導體市場的迅速增長。

收入狂奔,陷入巨虧旋渦

受益於行業迎來迸發期,英諾賽科的氮化镓產品持續滲透市場,成功在需求擴大的應用場景中把握市場機遇。

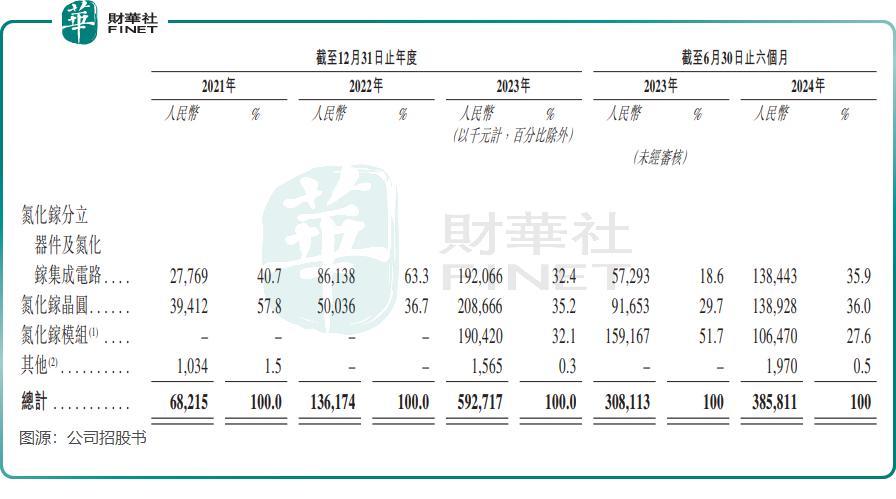

自2022年以來,氮化镓分立器件及氮化镓集成電路以及氮化镓晶圓板塊收入持續狂奔,帶動英諾賽科收入的增長。於2023年,公司總收入接近6億元,而2021年不到7,000萬元。

目前氮化镓在功率半導體領域滲透率還很低,處於產業剛剛起步的階段。在大客戶層面,英諾賽科前五大客戶波動較大。於2024年上半年,英諾賽科最大的客戶是寧德時代(300750.SZ),來自後者的收入佔比為27.1%,而來自前五大客戶的收入比重接近50%。

英諾賽科來自寧德時代的收入是否具有可持續性仍有待觀察,未來公司需進一步擴大氮化镓產品組合及客戶群,以確保收入的穩定增長。

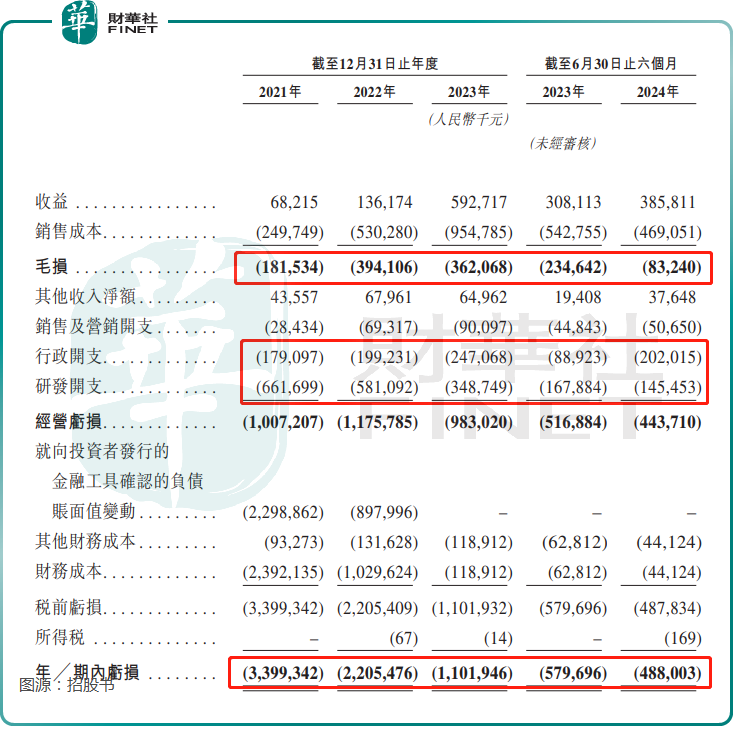

英諾賽科收入快速增長,但至今未錄得毛利,且其行政開支與研發開支持續高企,這也導致其深陷虧損的泥潭。

根據招股書,於2021年-2023年以及2024年上半年,英諾賽科期内虧損分别高達33.99億元、22.05億元、11.02億元和4.88億元。

小結

英諾賽科作為第三代半導體氮化镓領域的龍頭企業,憑借其在氮化镓功率半導體領域的領先地位,成功吸引了資本市場的關注,股價自上市以來大幅上漲。

儘管公司處於行業紅利期,收入快速增長,但其高昂的研發和運營成本導致持續虧損,且客戶集中度較高,未來收入的可持續性仍存在不確定性。

隨著氮化镓功率半導體在數據中心、電動汽車等領域的應用前景廣闊,英諾賽科有望受益於行業增長,但如何平衡擴張與盈利,仍是其面臨的主要挑戰。

推薦文章