【財華洞察】接住了「潑天富貴」?舜宇光學2024年利潤驟增

三年前,舜宇光學(02382.HK)曾因業績下滑被市場稱為「末路英雄」。

然而,三年後的今天,舜宇光學重新站上了市場的聚光燈下。

2月12日盤後,舜宇光學發佈盈喜公告,預計2024年股東應佔溢利約26.39億元(單位人民幣,下同)至27.49億元,較2023年的約10.99億元增加約140.0%至150.0%。該業績超出市場的預期。

超業績預期表現,也意味著舜宇光學結束兩年利潤均大幅下降的「魔咒」,重拾昔日強勁增長的風採。

對於盈利能力強勁增長的原因,舜宇光學歸因於智能手機市場的復蘇,以及新能源汽車需求強勁,公司兩大業務增長可觀。

靓麗的盈喜公告刺激了舜宇光學股價上漲,2月13日,公司股價迎來上漲,截至發稿漲幅為2.65%,再次創下2023年4月以來新高,年初至今股價累計漲幅達30%。

而同處「果鏈」的瑞聲科技(02018.HK)和丘鈦科技(01478.HK),今日股價雙雙下跌,但兩者股價上一交易日創出階段性新高。

智能手機業務強勢歸來?

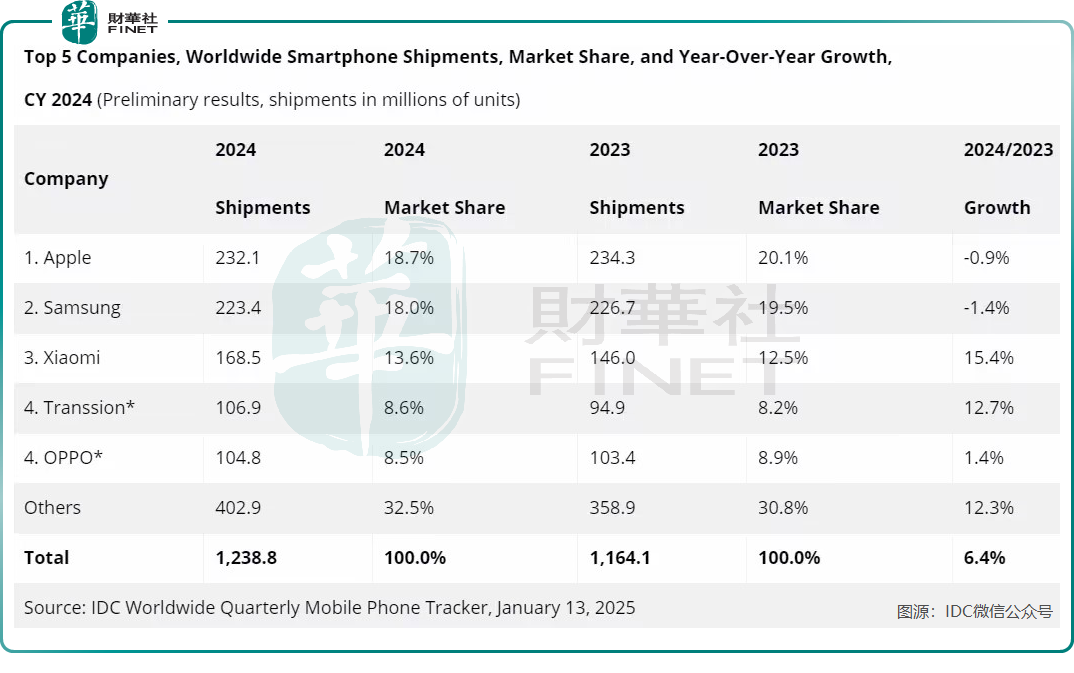

經歷了連續兩年的下滑後,在高端機型熱銷和人工智能在硬件端集成的推動下,全球智能手機市場在2024年迎來顯著復蘇。市場分析機構Canalys數據顯示,2024年全球智能手機市場出貨量增長7%,達到12.2億部。

舜宇光學在智能手機攝像頭模組市場的主要客戶包括蘋果(AAPL.US)、華為、小米(01810.HK)、OPPO、vivo等知名品牌,據IDC資料,除了蘋果和三星外,多數頭部品牌在2024年實現全球出貨量的增長。

舜宇光學成為行業復蘇的受益者,手機鏡頭組2024年出貨量13.24億件,同比增長13.1%,超出此前預期。但是,公司年内手機攝像頭模組出貨量同比下降5.9%,未達預期。

高端產品的推出改善了舜宇光學的產品組合,2024年公司手機鏡頭和手機攝像模塊的平均售價有所提升,帶動毛利率同步提升。根據2024年半年報,舜宇光學整體毛利率為17.2%,同比提升2.3個百分點。

中金公司在研報中也認為,2024年手機光學行業的價格競爭有所緩和,同時,行業和舜宇光學層面都在向更高規格的產品結構轉移,使得舜宇光學手機鏡頭和攝像模組的ASP(平均售價)和毛利率有所上升。

值得注意的是,智能手機、平板計算機和電子手表/腕帶的國家補貼自1月20日正式開始,全國各地的銷售勢頭強勁。大摩最新渠道檢查顯示,從1月20日到1月26日,中國智能手機的出貨量按年增長超過60%。

由於舜宇光學的產品從出廠到終端銷售市場存在一定滞後性,因此國補的紅利還未反映在其運營數據中。今年1月,公司手機鏡頭出貨量同比增長2.6%,但攝像模組出貨量持續低迷,同比大幅下降40.9%。

增長曲線:高階智駕和AI眼鏡

舜宇光學的光電相關產品應用領域除了手機外,還包括汽車、AR/VR、機器人等領域。

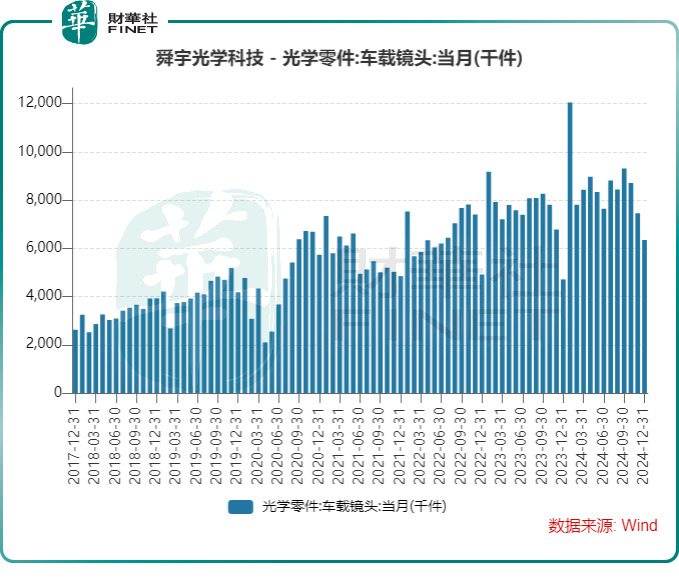

當下,在人工智能蓬勃發展的推動下,新能源汽車朝著高階智駕領域邁進,而智能輔助駕駛系統的發展,促使車載鏡頭搭載率提高。

高工智能汽車數據顯示,國内L2+ADAS滲透率由2023年的6%提升到2024年的11%,單車平均車載攝像頭數量由2023年的3.8個增加到2024年的4.5個。受此利好影響,舜宇光學車載鏡頭在2024年出貨量1.02億件,同比增長12.7%。

近日,比亞迪正式發佈「天神之眼」高階智駕系統,當中10萬元級别以上的車型全系標配。比亞迪加快推進智能駕駛的步伐以及強大的新車型管線,有望促進中國智能駕駛的普及。舜宇光學能否接住這一波「潑天富貴」,值得市場繼續關注。

另外,AI眼鏡被認為是下一代「計算平台」,未來發展前景值得期待。當前,三星、OPPO、vivo、華為、騰訊(00700.HK)、字節跳動以及小米等科技巨頭也在積極佈局AI眼鏡項目。

IDC數據顯示,預計2025年全球AI眼鏡市場出貨量為1280萬副,同比增長26%;中國AI眼鏡市場出貨量為280萬副,同比增長107%。

據悉,舜宇光學能夠為AI眼鏡提供高質量的攝像頭模組,在場景交互、信息交互和影像三大領域擁有技術佈局與產品方案。近日,公司展示了用於增強現實/人工智能(AR/AI)眼鏡、機器人等的人工智能攝像頭解決方案,具有更高的分辨率和更低的延遲。

中金公司看好舜宇光學在AI眼鏡賽道的成長空間,認為2025年或為AI眼鏡放量元年,而公司具備攝像頭、光波導、光機等全面產品儲備,有望受益於AI眼鏡出貨增長。

小結

舜宇光學的2024年可謂是多點開花,智能手機市場的復蘇、車載鏡頭需求的激增,以及AI眼鏡的潛力釋放,共同推動了公司業績的強勁增長。

然而,儘管舜宇光學前景向好,仍需警惕潛在風險:全球智能手機市場增長可能放緩,車載鏡頭和AI眼鏡領域的競爭加劇,以及技術叠代帶來的不確定性。

推薦文章