【IPO追蹤】陷入行業破發怪圈!古茗上市首日跌超6%

在港股市場,新式茶飲企業的上市之路並不平坦。

前有奈雪的茶(02150.HK)和茶百道(02555.HK)上市首日遭遇破發,而今,古茗(01364.HK)作為港股市場第三家新式茶飲企業,其上市首日也未能逃脫這一「魔咒」。

2月12日,古茗正式登陸港股市場。儘管早盤股價曾維持小幅上漲,但午後13時22分,股價卻突然遭遇重挫,盤中最低跌至8.93港元/股,較發行價9.94港元/股跌幅超過10%。

截至收盤,古茗以破發姿態告終,收跌6.44%,但市值約219億港元,遠超茶百道的145.4億港元和奈雪的茶的22.03億港元。

認購火熱,籌資超17億

回顧古茗的上市之路,其可謂備受矚目。

今年1月12日,古茗成功搶在蜜雪冰城和滬上阿姨之前,獲得港交所的「入場券」。隨後,古茗於2月4日啓動了全球招股。

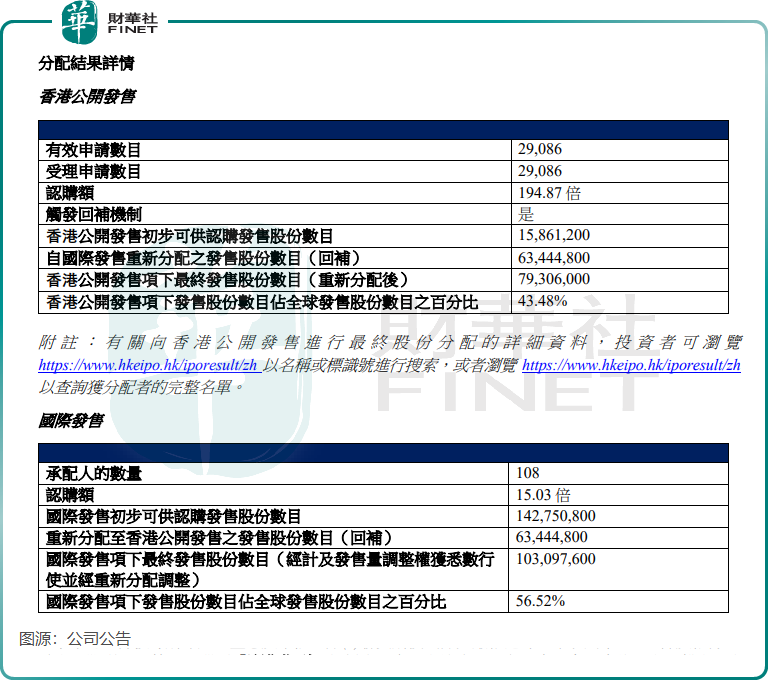

與茶百道相對冷清的招股情況不同,古茗此次招股受到了投資者的熱烈追捧,認購十分活躍。根據披露的股份配發結果,古茗香港公開發售獲得了高達194.87倍的認購倍數,在年内港股上市的9家企業中,其認購倍數僅次於佈魯可(00325.HK)。

相比之下,茶百道當時公開發售的認購倍數僅有0.5倍,國際發售的認購倍數也僅有1.11倍。

扣除全球發售支付的包銷費用及佣金及其他估計發售開支後,古茗此次發售收取全球發售所得款項淨額為17.21億港元。公司計劃將所得資金用於繼續提升業務管理和門店運營的數字化;加強供應鏈能力和提升供應鏈管理效率;加強品牌建設和與消費者聯系,等等。

值得一提的是,古茗本次招股引入包括騰訊(00700.HK)等在内的多名基石投資者,認購最多約7100萬美元。

擴張迅猛,業績放緩

按2023年的GMV及截至2023年年底的門店數量計,古茗均是中國最大的大眾現制茶飲店品牌,亦是全價格帶下中國第二大現制茶飲店品牌。

古茗主要通過加盟模式,開設門店並運營「古茗」品牌,「古茗」門店主要銷售果茶飲品、奶茶飲品及咖啡飲品及其他。

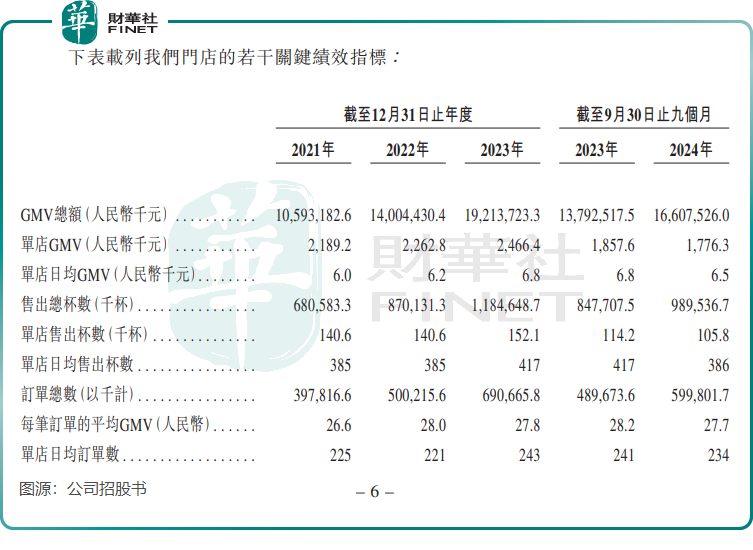

近些年國内新式茶飲行業集中度持續提升,古茗便是其中的推動者之一,不斷在國内市場「攻城略地」。截至2024年9月30日,古茗擁有9,778家門店,相較於2021年底的5,694家實現大幅增長。

2021年至2023年期間,古茗的經營業績持續攀升,收入由43.84億元(單位人民幣,下同)增長至76.76億元,期内利潤由2399.2萬元增長至10.96億元。

然而,受市場激烈競爭的衝擊,古茗2024年前三季度的業績增長明顯放緩,收入和期内利潤分别同比增長15.62%及11.75%,同時公司單店GMV、單店售出杯數、每筆訂單的平均GMV等關鍵指標均錄得同比下跌。

儘管面臨業績增長放緩的挑戰,但德邦證券在研報中仍對古茗的未來發展持樂觀態度。

該行認為,未來古茗依託於供應鏈和產品研發優勢,通過加盟模式有望持續穩定地擴大門店網絡,增加市場份額。且公司經營大眾現制茶飲店業務,專注於行業預期增長最快的二線及以下城市,仍具備充足的拓展空間。

推薦文章