【A股解碼】又一家A股龍頭謀求赴港!天嶽先進成色如何?

在蛇年春節前夕,又有一家A股公司傳出了赴港的消息!

12月底,「國内領先的碳化矽襯底龍頭」天嶽先進(688234.SH)宣佈,為加快公司的國際化戰略及海外業務佈局,增強公司的境外融資能力,公司擬赴港上市。

這家謀求「A+H」的科創板企業成色如何?

國產碳化矽襯底龍頭,業績表現如何?

天嶽先進成立於2010年,並於2022年登陸科創板,目前市值251億元(人民幣,下同)。自成立以來,天嶽先進就專注於碳化矽(SiC)單晶襯底材料研發、生產和銷售。據悉,國際排名前10的功率半導體企業超過一半以上都已成為天嶽先進客戶。

而碳化矽單晶襯底材料是一種寬禁帶半導體材料,和傳統材料相比具有更加優異的物理性能,可以有效提升下遊器件的功率密度和整體性能,在電力電子以及微波電子領域有著廣泛的應用前景。

得益於電動汽車、風光新能源等下遊應用端的蓬勃發展,2018年至2023年期間,天嶽先進的營收從1.36億元增至12.51億元。其中2023年營收同比飙增199.90%,出現了一波顯著增勢,主要系碳化矽半導體材料市場規模的不斷擴大,公司導電型產品產能產量的持續提升。

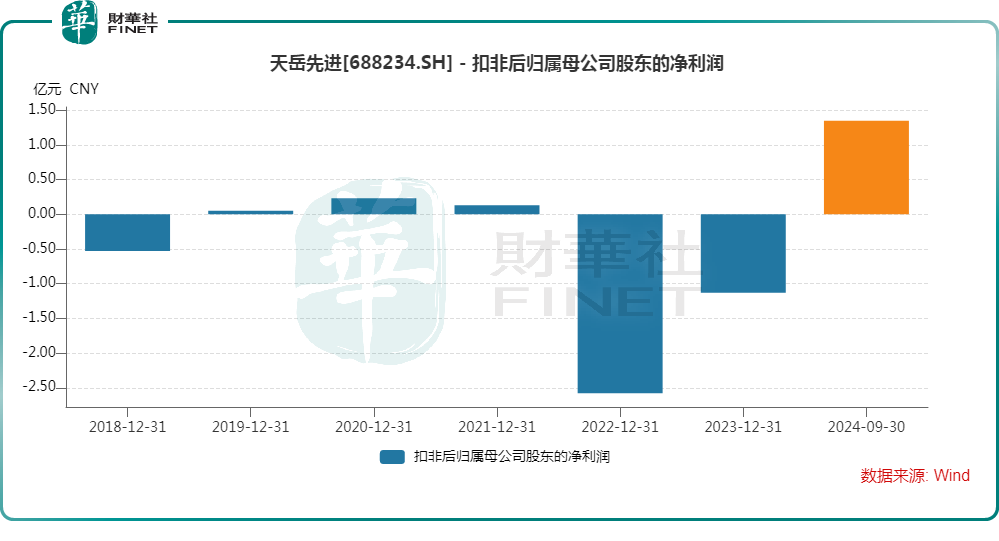

不過,利潤端的表現就要遜色許多。數據顯示,2022年、2023年,天嶽先進的扣非淨利潤分别虧損2.58億元、1.13億元。其中,2022年虧損較大主要系產品結構調整過程中,因產線、設備調整等導致臨時性產能下滑,以及銷售費用、管理費用和研發費用等上升。

好消息在於,天嶽先進2024年的業績表現不錯。

根據2024年的業績預告,天嶽先進預計2024年實現營收17.5億元至18.5億元,同比增長39.92%到47.92%;預計實現歸母淨利潤1.7億元至2.05億元,將實現扭虧為盈;預計實現扣非淨利潤1.44億元至1.79億元,同樣實現扭虧為盈。

天嶽先進在業績預告中稱,隨著全球能源電氣化、低碳化的發展趨勢,碳化矽襯底材料在電動汽車、風光新能源、電網、數據中心、低空飛行等領域需求帶動下,以及電動汽車800V高壓平台的加速推進,進入戰略機遇期。

天嶽先進強調,公司已經實現4-8英寸襯底產品的批量供應,2024年公司產能利用率逐步提升,產品產銷量持續增長,規模效應逐步顯現,成本逐步優化,高品質導電型碳化矽襯底產品加速「出海」。營業收入及產品毛利較上年同期有較大幅度增長。

長期前景如何?

導電型SiC功率器件廣泛應用於新能源汽車、光伏、高鐵、工業電源等領域,其中汽車是SiC下遊最大的終端應用市場。

知名機構Yole預測到2029年,SiC器件市場的價值預計將接近100億美元,2023年至2029年的復合增長率為24%。汽車行業(包含新能源汽車、電動兩輪車和鐵路機車)推動了SiC器件的增長,根據Yole的統計,汽車行業(包含新能源汽車、電動兩輪車和鐵路機車)在2023年佔據了SiC器件市場的大部分(佔比為73%),預計到2029年這一佔比將進一步增長。

而根據SMM(上海有色金屬網)在2023年的預測,2028年汽車行業在碳化矽應用中的佔比將由2023年的65%增長至86%,而光伏的佔比則由2023年的18%降至8%。

眾所周知,近些年國内新能源汽車產業發展得如火如荼,市場持續擴容,同時對高性能、高續航里程要求和高效率的需求也在不斷增加,SiC器件正在逐漸成為提高車輛性能的關鍵技術之一,因此SiC器件這條賽道的前景可謂是十分光明。

不過,目前SiC器件存在單車價格高於IGBT、制造工藝復雜、加工處理困難等情況,但SiC器件的優勢可降低整車系統成本,其降本前景被廣泛看好。

競爭格局方面,從全球碳化矽(SiC)市佔率的角度來看,目前SiC襯底市場仍由海外大廠主導,包括意法半導體、安森美、英飛淩等公司,國内企業處於加速追趕階段。

根據富士經濟統計,2023 年全球導電型襯底市場中,天嶽先進市佔率超過Coherent 躍居第二。

值得一提的是,未來6英寸轉8英寸或將成為行業降本的關鍵,隨著國内外廠商都在加速佈局8英寸襯底,天嶽先進率先實現了大尺寸襯底的技術突破,並且以液相法長晶技術和業内首發的12英寸襯底鞏固行業領先地位。

從這點來看,天嶽先進在業内具備比較不錯的技術優勢,或將助力公司取得更多市場份額,並助力業績延續增勢。

結語

近年來,美的集團(00300.HK)、順豐控股(06936.HK)等一些公司已率先實現「A+H」佈局,寧德時代(300750.SZ)、海天味業(603288.SH)、恒瑞醫藥(600276.SH)等一批A股龍頭企業也已經在赴港路上,天嶽先進最終能否成功在港交所上市,值得關注。

推薦文章