【財華洞察】關稅是談判籌碼還是懸頂之劍?

2025年2月1日,特朗普宣佈從2月4日開始對來自加拿大和墨西哥的商品徵收25%的關稅,對加拿大的能源產品徵收10%的關稅,以及對來自中國的商品徵收10%的關稅。並且在2月2日時,特朗普還透露將很快對歐盟出口到美國的商品加徵關稅。

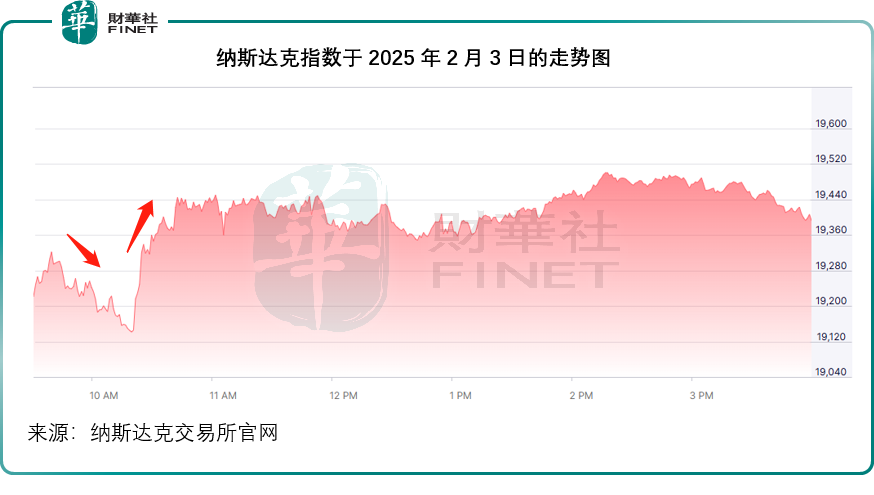

這些不受歡迎的關稅政策一下子令全球資產價格大跌,美股三大指數於2月3日均收跌,標普500指數跌0.76%,道瓊斯工業平均指數跌0.28%,納斯達克指數跌1.20%。

不過值得留意的是,三大指數收盤時已經算收復了大部分的失地。在早段交易中,三大指數的跌勢更驚人,但特朗普突然宣佈延遲30天對墨西哥徵收關稅,幾小時後,加拿大特魯多也在社交平台X上發表美國延遲至少30天對加拿大商品徵收關稅,華爾街股市開始回穩,以納指為例,見下圖,早段下挫後即迅速收復部分失地,尾段雖仍處於下跌區間,但已較早段有明顯回升。

為何特朗普會突然喊停對加拿大和墨西哥的關稅政策?我們先來看看若按照特朗普原來的關稅政策,對美國經濟將帶來怎樣的影響。

原有關稅政策的影響

非盈利組織稅務基金會(The Tax Foundation)在其最新的報告中提到,特朗普1.0期間,特朗普於2018年和2019年對價值約3800億美元的數千種產品徵收關稅,變相令美國人的稅負增加近800億美元,也是幾十年來最大的增稅行動之一。

拜登保留了特朗普1.0期間的大部分關稅措施,並於2024年5月宣佈對額外180億美元的中國商品,包括半導體和電動汽車,加徵36億美元的稅收。

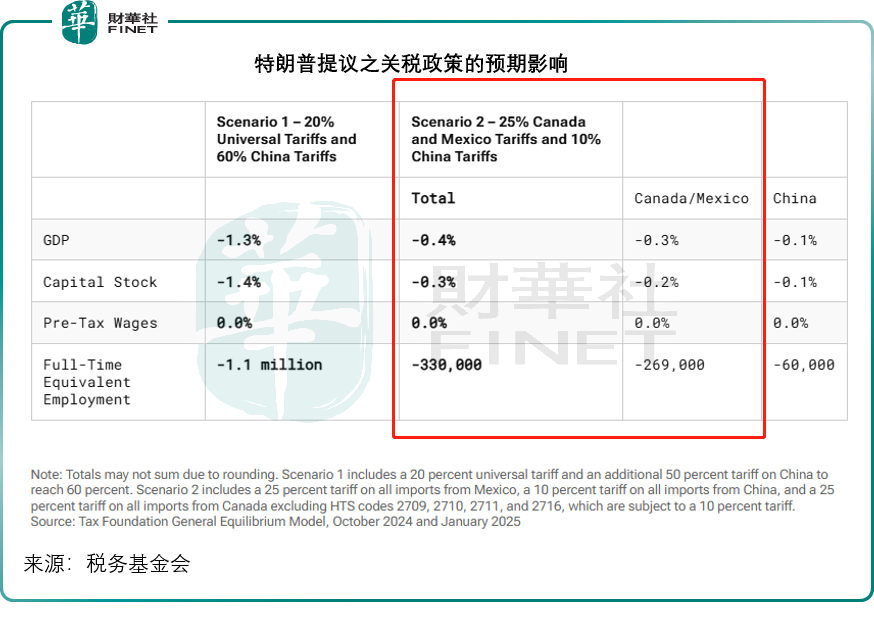

根據該機構的估算,不考慮外國對美國實施的反制措施,若特朗普從2025年2月4日開始對墨西哥和加拿大實施25%的關稅,對加拿大的能源資源實施10%的關稅,對中國實施10%的關稅,將在2025年至2034年期間導致美國經濟產出萎縮0.4%,並在傳統基礎上增加1.1萬億美元的稅收,相當於2025年每個美國家庭平均增稅800多美元,即下表的情形2(紅色圓圈内容)。

從下表可見,對加拿大和墨西哥徵收的25%關稅對其打擊較大,令美國的GDP萎縮0.3%,資本存量減少0.2%,全職崗位縮減26.9萬個。

這還不包括各國對美國的反制措施,或觸發他國的其他反制措施,對美國商品徵收關稅,不利於美國企業。

更重要的是,美國徵收關稅的商品當中,有不少涉及美國企業在美的供應鏈上遊,上遊成本增加,只會激發美國企業以提價的形式將增加的成本轉嫁給本國的消費者,令美國通脹加劇,削弱本國消費者的實際消費力,再加上每個美國家庭承擔的、額外的關稅成本,最終埋單的還是本國的消費者。

特朗普延長關稅實施旨在增加談判籌碼?

儘管加拿大和墨西哥在特朗普宣佈關稅政策後紛紛表態要對來自美國的進口商品實施反制措施,但其對於預見到的經濟利益損害還是有所顧忌,例如特魯多在與特朗普通電話後表示,會指派一名芬汰尼(Fentanyl)大使,並表示將實行13億元的邊境計劃,與美國一起增強邊境防控以阻止芬的流入。

墨西哥總統帕爾多也表示,會立即派遣萬人到北部邊境阻止芬進入美國。

在兩位表態之後,特朗普就延長了關稅實施的時間。其動機一目了然,與其說這是他必須兌現的競選承諾,不如說在這個階段,是他最有利的談判籌碼。

對此,不難看出,「不按套路出牌」的特朗普,面對關稅這把「達摩克利斯之劍」,也得謹慎行事。

這就完?

顯然,這並未完,30天很快就到,而特朗普針對關稅的競選承諾還未兌現,延期30天不代表擱置,若只是籌碼,意味著接下來還有更多要談的條件,關稅只是一把達摩克利斯之劍,這讓步還能讓幾步呢?

可以肯定的一點是,全球的資產價格將跟隨特朗普的搖擺起伏。受關稅不確定性影響,可選消費股及汽車股大跌,蘋果(AAPL.US)大跌3.39%,英偉達(NVDA.US)大跌2.84%,特斯拉(TSLA.US)大跌5.17%。較高的估值、潛在關稅反制對其影響,或促使投資者轉向具有防禦價值的股份,醫療股、能源股和必需消費品股跑赢,其中沃爾瑪(WMT.US)漲1.41%、聯合健康(UNH.US)漲1.05%,雪佛龍(CVX.US)漲0.10%。

接下來,默沙東(MRK.US)、輝瑞(PFE.US)、谷歌(GOOG.US)、美國超微公司(AMD.US)將於2月4日公佈業績,或會在接下來的交易日出現異動。

美股行情面臨不確定性挑戰正越來越多。

推薦文章