跌超6%!市值不足百億,中國中藥為何不受待見?

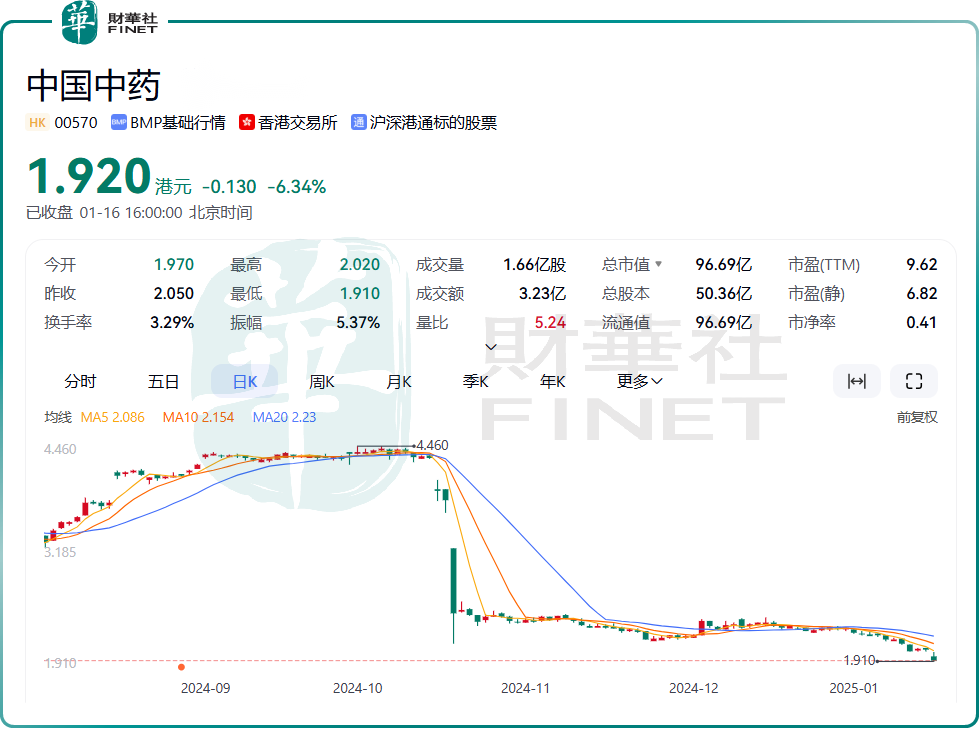

1月16日,港股的中國中藥(00570.HK)大跌6.34%,報1.92港元/股,總市值也跌破百億,至96.69億港元。其中,股價創2013年以來的新低,人氣相當低迷。

消息面,中國中藥發佈公告,預期2024年溢利淨額同比下降90%至100%,預期經調整溢利淨額同比下降50%至60%。

公告指出,溢利淨額的下降主要受集採降價、市場競爭加劇及藥材成本偏高等多重因素的影響,影響公司在中藥配方顆粒業務銷售規模和盈利水平,此外,本期信用減值、商譽減值、廠房減值增加,以及公司的部分附屬公司補繳稅款等因素均導致整體業績表現疲軟。

資料顯示,中國中藥業務主要覆蓋五個板塊,分别為中藥配方顆粒、成藥、中藥飲片、中醫藥大健康、產地綜合業務。其中中藥配方顆粒為公司的核心業務,收入佔比超4成,公司在中藥配方顆粒市場中佔據龍頭地位。

近年來,醫藥行業的集採轟轟烈烈的開展,中藥板塊也未能幸免,不少中藥配方顆粒品種價格大幅下挫,導致企業毛利率下降,與此同時,銷售端的增長也未必能夠彌補價格壓力,不少企業盈利能力承壓,中國中藥本次公告也提及了這一點。

值得注意的是,中國中藥控股股東為國藥集團,背靠國資委,可謂根正苗紅。近年來,大股東多次宣佈將要「私有化」。公司曾表示,私有化方案與公司流動性不佳、融資功能受限有關。如果私有化成功實施,將有利於發展集團現有業務,專注於集團長期增長。

此外,中國中藥的私有化方案,還與解決太極集團同業競爭問題有關。國藥集團曾增資入主太極集團,國藥中藥旗下部分中成藥產品與太極集團構成同業競爭,如中國中藥與太極集團均擁有安宮牛黃丸、銀翹解毒片等產品。

然而,令人不解的是,中國中藥的多次私有化事項均以失敗告終。公司最近的一次大跌(2024年10月21日單日跌超35%)正與此有關。

私有化失敗一定程度上影響了資本市場對公司的信心,投資者對公司的長期價值和發展前景產生疑慮,公司股價走弱,本次業績表現不佳,讓本就低迷的股價「雪上加霜」。

推薦文章