【IPO前哨】創新國際闖關港交所:盈利表現向好,存在單一客戶依賴

在氧化鋁價格飛漲等因素的影響下,中國宏橋(01378.HK)、俄鋁(00486.HK)、中國鋁業(02600.HK)等鋁概念股在去年下半年迎來了一波升勢,並且引起了市場的廣泛關注,其中中國宏橋一度飙升逾50%,直接漲出了新高,目前其股價仍處於相對高位。

而根據最新消息,又有一家鋁產業相關的企業——創新國際實業集團有限公司(以下簡稱「創新國際」)走向了港交所主板,其實力如何?

聚焦於鋁產業鏈上遊,業績表現如何?

創新國際成立於2012年,聚焦於鋁產業鏈上遊的高附加值環節,目前主要從事電解鋁以及及其他相關產品的生產和銷售,產品包括鋁液、鋁錠和氧化鋁。

根據CRU的報告,於2023年按產量計,創新國際位於内蒙古霍林郭勒市的電解鋁冶煉廠是華北地區第三大電解鋁生產基地。

招股書顯示,截至2025年1月6日,創新國際擁有788.1千噸/年的電解鋁設計產能及1200千噸/年的氧化鋁設計產能。截至同日,公司獲批準的氫氧化鋁年產能2980千噸,其中1480千噸產能已投入使用,而其他1500千噸已開始試生產。截至同日,創新國際也已獲得監管機構批準由氫氧化鋁焙燒為6000千噸氧化鋁的產能。

而在2022年、2023年及截至2024年前三季度,創新國際氧化鋁精煉的氧化鋁產量分别約為706.2千噸、1546.1千噸及1150.0千噸,截至2024年前三季度,公司氧化鋁自給率達到約89%。

盈利層面,得益於較高自給率及電解鋁產業一體化的優勢,創新國際綜合毛利率相對穩定,近兩年穩定在15-16%左右,而2024年受電解鋁漲價及原料價格下行共振,前九月毛利率升至27.7%,創出新高。

行業景氣度提升及毛利率攀升,創新國際業績自然也不差。

2022年、2023年及截至2024年前三季度,創新國際的營收分别為134.90億元(人民幣,下同)、138.15億元和109.37億元;期内的淨利潤分别為9.13億元、10.81億元和17.90億元;各期的歸母淨利潤分别為8.81億元、10.03億元、14.41億元。

其中,2024年前三季度的淨利潤同比大增主要系:1)電解鋁及氧化鋁的平均售價隨平均市價上升而上升;2)若幹原材料價格下跌。

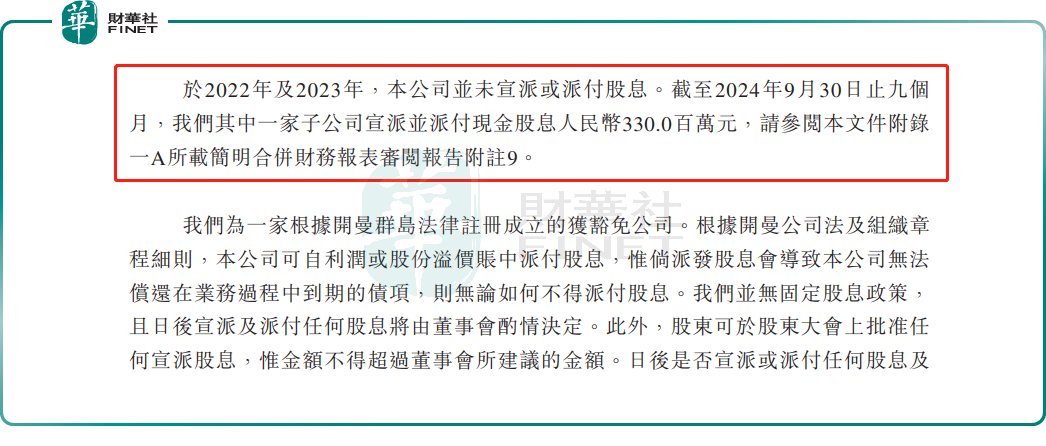

有意思的是,在創新國際業績高光時刻,旗下子公司選擇突擊的分紅。

據招股書顯示,在2024年前9月,創新國際旗下子公司選擇派息3.3億元,而在2022年及2023年,創新國際並未有過派息。

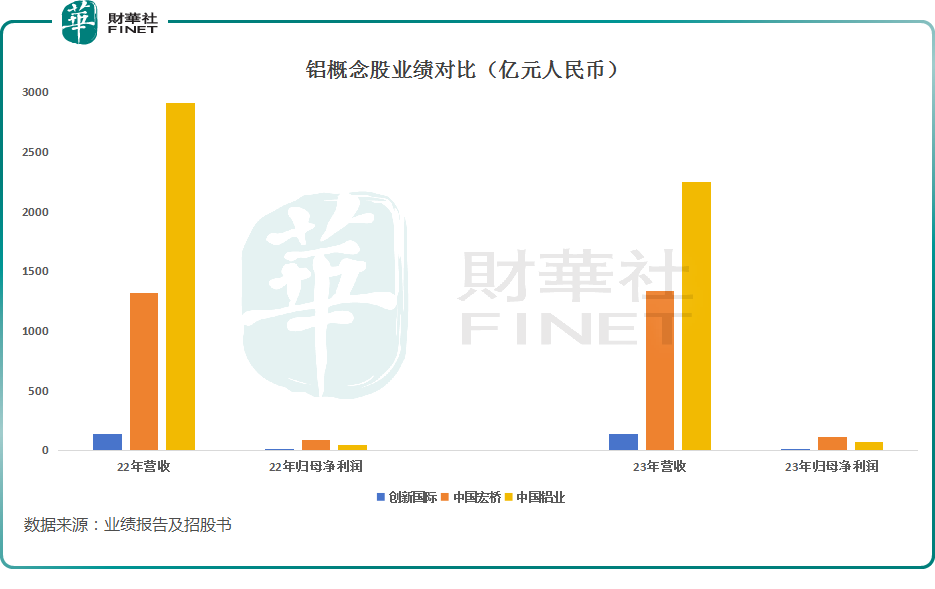

總的來看,創新國際的業績表現不錯,尤其是利潤端增速比較亮眼。不過,就業績規模而言,創新國際屬於「小而美」,較業内龍頭中國宏橋、中國鋁業收入比頭部企業相差較大。

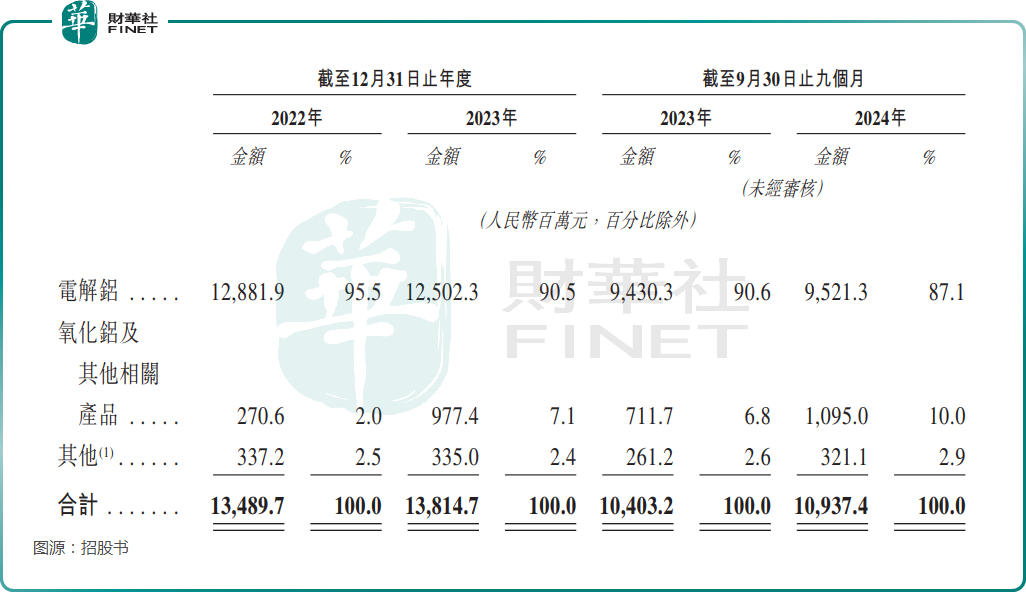

分產品來看,創新國際的收入來自銷售電解鋁、氧化鋁及其他相關產品,其他包括主要包括廢料及其他材料、電力及蒸汽供應產生收入。

其中,電解鋁產品(鋁液、鋁錠)是絕對的業績支柱,其收入佔2024年前三季度營收的比重仍高達87.1%。

這一點和中國宏橋類似,2024年上半年中國宏橋的液態鋁合金、鋁合金錠也合計貢獻了近7成的營收。

電力自給率較高,成本具有優勢

眾所周知,電解鋁產業的主要門檻之一就是穩定且便宜的電力供應,因此創新國際的電力供應情況值得投資者重點關注。

創新國際的招股書也提及電解鋁冶煉需要持續穩定的電力供應,電力成本是所有電解鋁企業的主要生產成本。

根據CRU的報告,預期2024年中國電解鋁冶煉企業電力成本在生產總成本佔比約為36%。

而利用内蒙古霍林郭勒市的豐富天然資源,創新國際已建立整合火電及綠電的發電站及發電設施,以低成本提供穩定的電力。

截至2024年9月30日,創新國際的電力自給率約為88%,根據CRU的報告,此遠高於約57%的行業同期平均水平。

此外,為了確保電力供應穩定可靠並緩解自行發電的潛在波動,創新國際亦向電網採購電力(包括綠電),同時增加綠電的使用。

據了解,創新國際打造了高自給率且強互補性及協同性的電解鋁產業鏈一體化生態系統,覆蓋「能源-氧化鋁精煉-電解鋁冶煉」。

另外,根據CRU的報告,創新國際管理每噸鋁現金成本的能力在中國所有電解鋁冶煉公司中處於前5%之列,且在全球範圍内具有競爭力,於2024年位列前30%(將創新國際截至2024年9月30日止九個月的現金成本分别與2024年中國及全球的行業平均現金成本比較)。

從毛利率指標來看,2022年至2024年前三季度,創新國際的毛利率分别為15.1%、16.9%、27.7%;而中國宏橋2022年、2023年、2024年上半年的毛利率分别為13.8%、15.7%、24.2%。

對比來看,創新國際近年的毛利率要高於中國宏橋,表明其在成本方面具備優勢。

另外,作為一個重能耗產業,在「雙碳」目標下,綠色能源的使用率也是企業的核心競爭力之一。

招股書也顯示,在「雙碳」目標的驅動下,下遊客戶對於綠色電解鋁的需求持續增長。而内蒙古霍林郭勒市具備豐富的、低成本的風能和太陽能能源,這使創新國際能夠在電解鋁冶煉過程中更多地利用綠色能源。

創新國際正建設風力發電站及太陽能發電站,預計總裝機容量為1750.0兆瓦。一期包括(i)裝機容量為540.0兆瓦的風力發電站,預計2025年第二季度前竣工並實現並網發電;(ii)裝機容量為110.0兆瓦的太陽能發電站,其中大部分已投入運營。二期包括裝機容量為1000.0兆瓦的風力發電站,預計將於2025年上半年開始建設,於2026年底前竣工並實現並網發電。此外,創新國際還計劃建設100.0兆瓦廠區分佈式太陽能發電站。

目標到2026年底,公司將實現超過50%的綠色能源使用佔比。

需求有望緩慢增長,電解鋁價格或溫和上漲

招股書顯示,2013年至2023年的全球電解鋁需求年復合增長率為3.3%,主要受亞洲(尤其是中國)需求推動(全球增長的20百萬噸需求中,中國佔據17百萬噸)。

展望未來,CRU預計全球電解鋁需求將由2023年的70百萬噸增至2028年的77百萬噸,年復合增長率將放緩至2.0%。預計中國、印度、美國及歐洲將為推動增長的四大主要動力,在增長的七百萬噸電解鋁消費量中,這四個國家共佔據五百萬噸。

在需求側上,預測能源轉型、汽車電氣化及輕量化等主要增長動力將帶來積極前景,特别是在中國。在供給側上,中國的4500萬噸電解鋁產能上限以及西方生產商對投資新電解鋁冶煉產能的猶豫意味著鋁供應增長相對緩慢,這將推動電解鋁價格上漲。

因此,CRU預測上期所及LME價格將分别由2023年的每噸人民幣18678元及每噸2249美元上升至2028年的每噸人民幣23000元及每噸2955美元,年復合增長率分别為4.3%及5.6%。

可見,CRU預期在供需平衡趨緊下,電解鋁價格於預測期間内(2023年至2028年)將溫和上漲。

這對於包括創新國際在内的電解鋁企業而言都是利好消息。

尾語

不過,創新國際也有一些隱憂值得投資者留意。例如,2023年及2024年前三季度,創新國際來自最大客戶(為公司關連人士創新新材)的收入佔同期總收入的比重分别為78.8%、81.5%,顯示出公司高度依賴單一關連客戶,存在隱患。

資料顯示,創新新材(600361.SH)為A股主板上市公司,專注於鋁合金及制品的研究開發和生產加工,為鋁合金加工領域提供綜合解決方案。目前,由創新國際的控股股東崔立新所創辦並控制的公司。據公開資料顯示,創新新材董事長亦是崔立新。

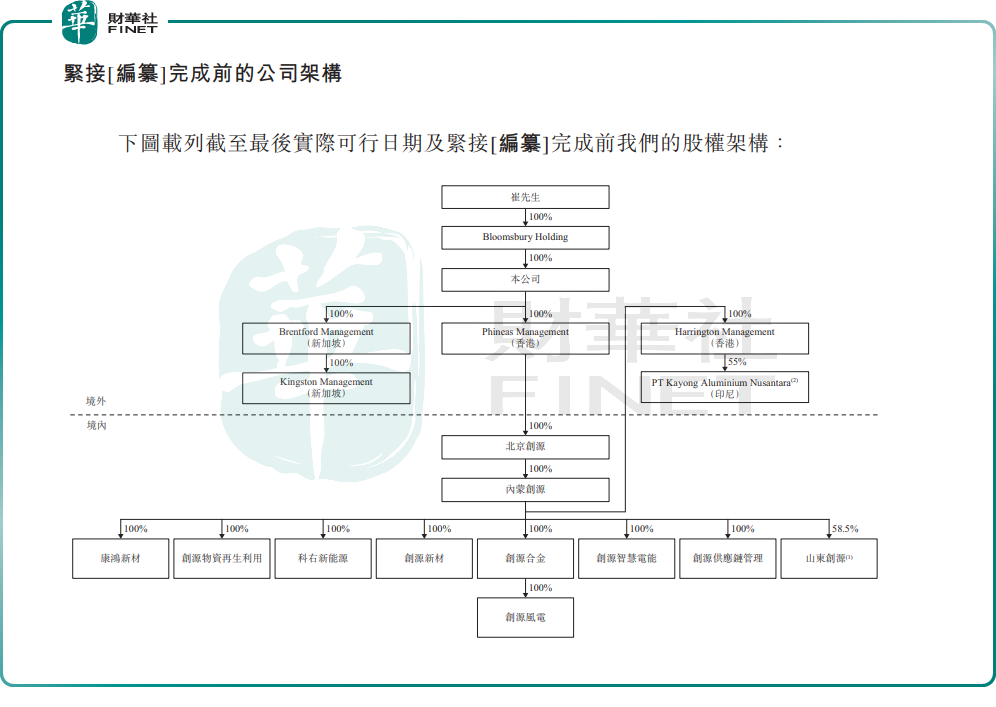

招股書顯示,創新國際在上市前的股東架構中,崔立新通過Bloomsbury Holding持股100%。

據招股書顯示,董事長兼非執行董事崔立新先生,現55歲,主要負責制定集團的整體戰略規劃及重大事務的決策。

整體而言,創新國際雖然存在單一客戶依賴的問題,規模距業内龍頭還有較大差距,但公司本身的業績表現向好,行業前景也不錯,其IPO進程值得投資者關注和跟蹤。

推薦文章