【IPO追蹤】奶茶第三股來了!古茗要做行業「卷王」?

2025年或成為現制茶飲賽道的上市元年。

於上周(1月6日-12日),蜜雪冰城和滬上阿姨港股IPO獲得證監會備案,預計將很快會獲得港交所聆訊並登陸港股市場。

另一方面,於1月12日,中國最大的大眾現制茶飲店品牌企業古茗成功通過港交所聆訊,意味著其可先於蜜雪冰城和滬上阿姨一步在港交所敲鑼上市。

現制茶飲行業連鎖化趨勢為定位大眾賽道的古茗帶來龐大的市場機遇,而行業白熱化的競爭格局亦使其面臨成長的煩惱。

膨脹的奶茶

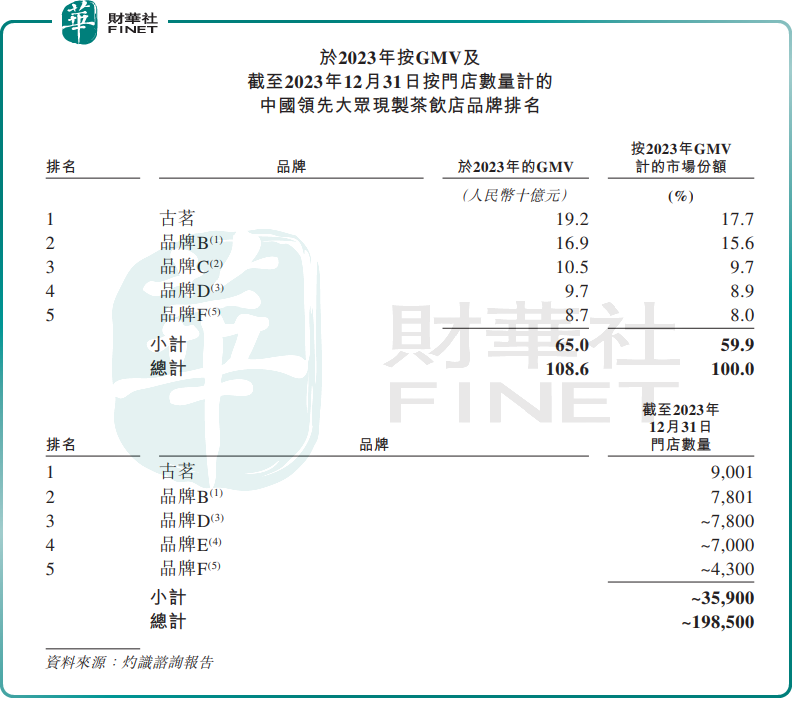

國内低價現制茶飲賽道的頭把交椅被蜜雪冰城牢牢「霸佔」,而售價介於10-20元(單位人民幣,下同)的大眾現制茶飲賽道則是古茗稱王。

按2023年的GMV及截至2023年年底的門店數量計,古茗均是中國最大的大眾現制茶飲店品牌,亦是全價格帶下中國第二大現制茶飲店品牌。

最新門店規模方面,根據窄門餐眼數據,古茗、滬上阿姨和茶百道(02555.HK)按門店數量計位列大眾現制茶飲市場前三甲,數量分别為9736家、8454家及8301家。

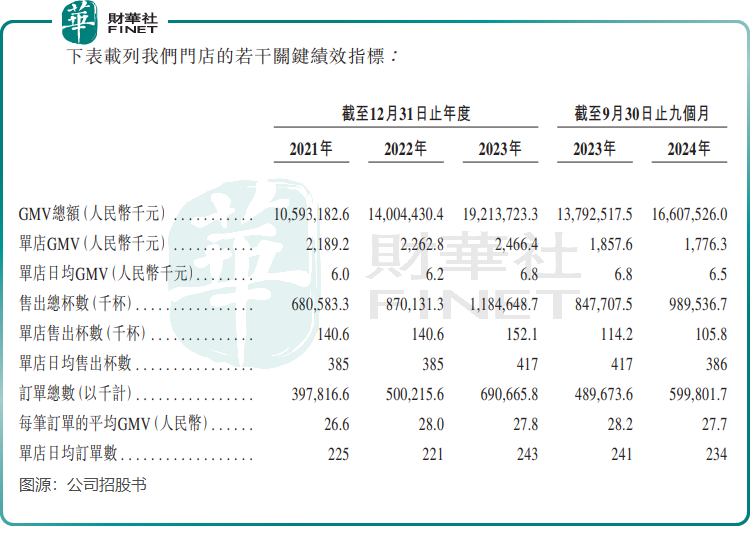

在業績方面,古茗的收入主要來自向加盟商銷售貨品及設備以及提供服務。伴隨門店數的不斷擴張,古茗的營收逐年上漲,由2021年的43.84億元增長至2023年的76.76億元,期内利潤由2021年的2399.2萬元增長至2023年的10.96億元。

2024年前三季,古茗的營收和利潤受行業競爭影響增長有所放緩。

按2023年GMV和2023年至2028年的預期GMV增長計,大眾現制茶飲市場分部是最大和增長最快的,該市場分部競爭也更為激烈。作為該領域頭部企業,在門店快速擴充的驅動下,古茗GMV 2021年以來實現迅猛增長,2023年GMV接近200億元。

但由於競爭日趨激烈,行業價格戰打響,古茗於2022年及2023年的同店GMV增長率降至個位數,2024年前三季更是轉負,為-0.7%。

古茗的會員數量及會員忠誠度跑在了行業前列,特别是復購率遠高於其他幾家頭部品牌。截至2023年12月31日及2024年9月30日止三個月的季度活躍會員人數分别超過3600萬名及4300萬名;2023年全年的平均季度復購率達到53%,遠超大眾現制茶飲店品牌平均低於30%的復購率。

作為對比,茶百道2023年四季度的復購率為35%,滬上阿姨2024年上半年的季度平均復購率為44.2%。

下沉市場的「卷王」

這幾年,幾乎所有品牌都在拉攏加盟商狂奔擴張。市場集中度持續快速提升,意味著現制茶飲市場卷成了紅海。

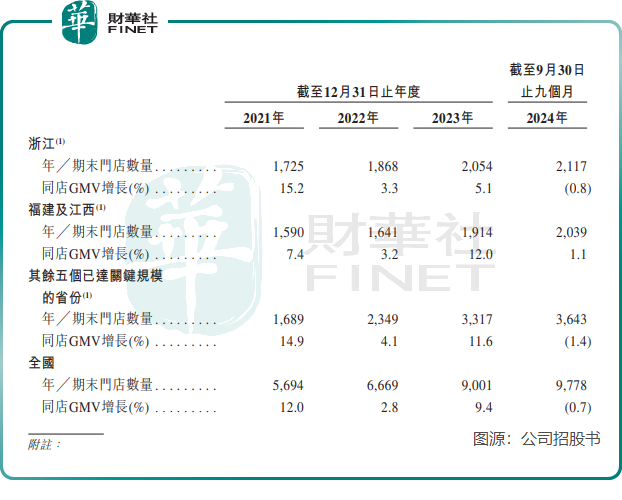

行業在一二線城市面臨幾乎飽和的狀態,下沉市場的某些區域還有不少的增長空間。

古茗對下沉市場採用的是地域加密策略,其在招股書中表示,「截至2024年9月30日,我們在全國17個省份建立佈局並將持續增加門店網絡密度,同時,我們仍有另外17個省份尚未佈局,這共同為我們帶來了廣闊的增長空間。」

截至2023年12月31日,古茗在二線及以下城市的門店數量佔總門店數量的79%,與中國其他前五大大眾現制茶飲店品牌相比比例最高。

得益於密集的門店網絡,以及門店與倉庫的緊密佈局,古茗在規模經濟中受益。2021年至2023年三個年度,公司倉到店的平均物流成本低於公司GMV總額的1%,而行業平均水平約為2%。

同時,於2023年,古茗的加盟商單店經營利潤達到37.6萬元,加盟商單店經營利潤率達20.2%,同期中國大眾現制茶飲店市場的估計單店經營利潤率通常低於15%。特别是,在四線及以下城市,於2023年,加盟商單店經營利潤為38.6萬元,可以看出古茗在下沉市場也有利可圖。

不過由於整體行業放緩及競爭加劇,於2024年前三季,古茗的單店GMV、單店日均GMV、單店售出杯數、單店日均售出杯數、每筆訂單的平均GMV等數據同比均有所減少,導致公司盈利質量有所減弱。

行業競爭激烈程度持續擴大,不只是上述提到的品牌,甜啦啦、霸王茶姬、書亦燒仙草等品牌亦在快速拓店。伴隨著行業在一二線城市日趨飽和,下沉市場也成為這些品牌擴張過程中繞不開的路徑。

因此,古茗接下來要鞏固行業地位、保持較高盈利能力,還需要進一步增強供應鏈能力、產品創新能力及運營能力,才能在行業中穩步前行。

推薦文章