大賺近500億!「海運茅」中遠海控業績預告來了

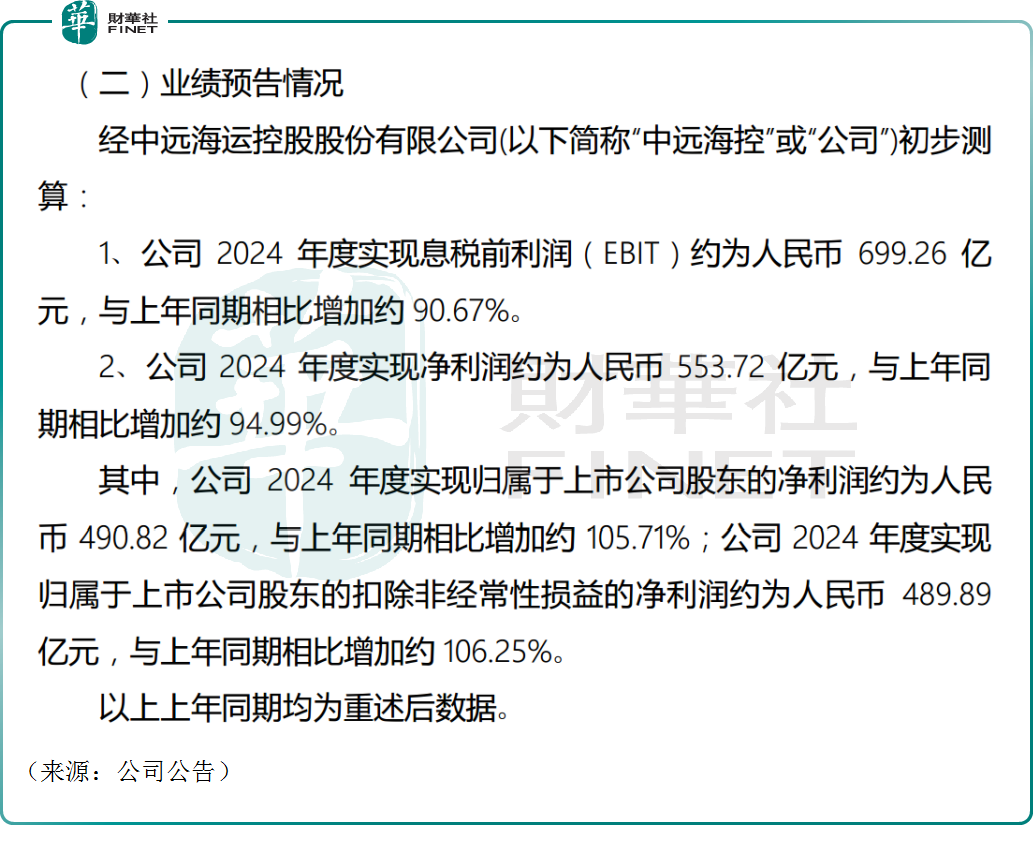

被譽為「海運茅」的中遠海控(601919.SH)預計2024年度歸母淨利潤約為490.82億元,同比增長約105.71%;歸屬於上市公司股東的扣非淨利潤約為489.89億元,同比增長約106.25%。扣非淨利潤與淨利潤相差無幾,說明公司淨利潤主要來自主營業務。

大賺近500億元,公司解釋稱,2024年集裝箱航運市場貨量整體呈現溫和增長態勢,伴隨著紅海局勢持續發酵等因素,有效運力供給不足,市場運價處於相對高位,公司集裝箱航運業務同比實現量價齊升,取得了較好的經營業績。

資料顯示,中遠海控是集裝箱航運業的龍頭,船隊規模保持在行業第一梯隊。航運業景氣度攀升,公司顯然直接受益。

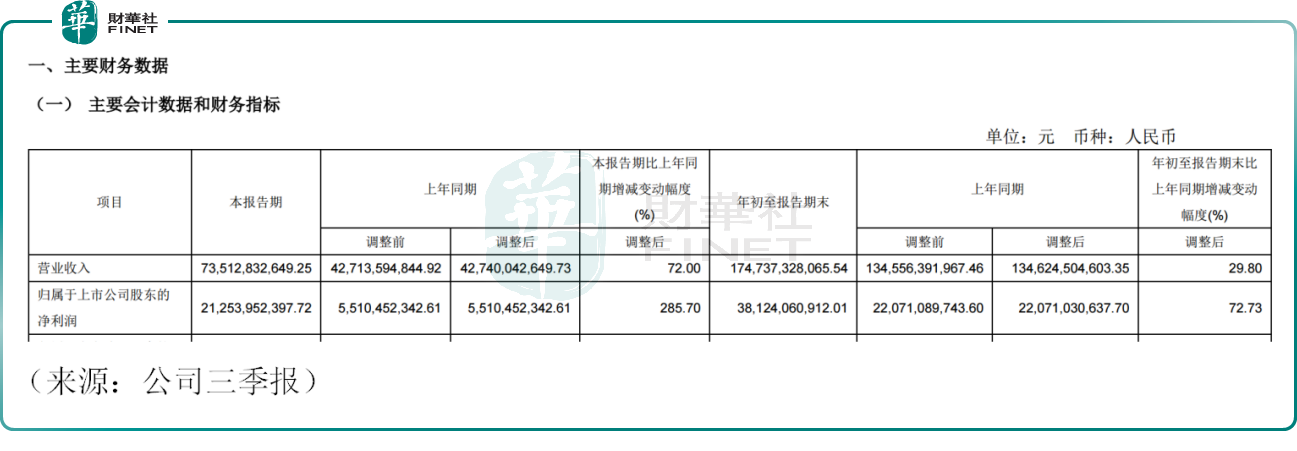

不過,值得注意的是,中遠海控2024年前三季度歸母淨利潤381.24億元,據此計算,公司Q4歸母淨利潤預計約109.58億元,相比Q3歸母淨利潤212.54億元環比下降約48.44%。

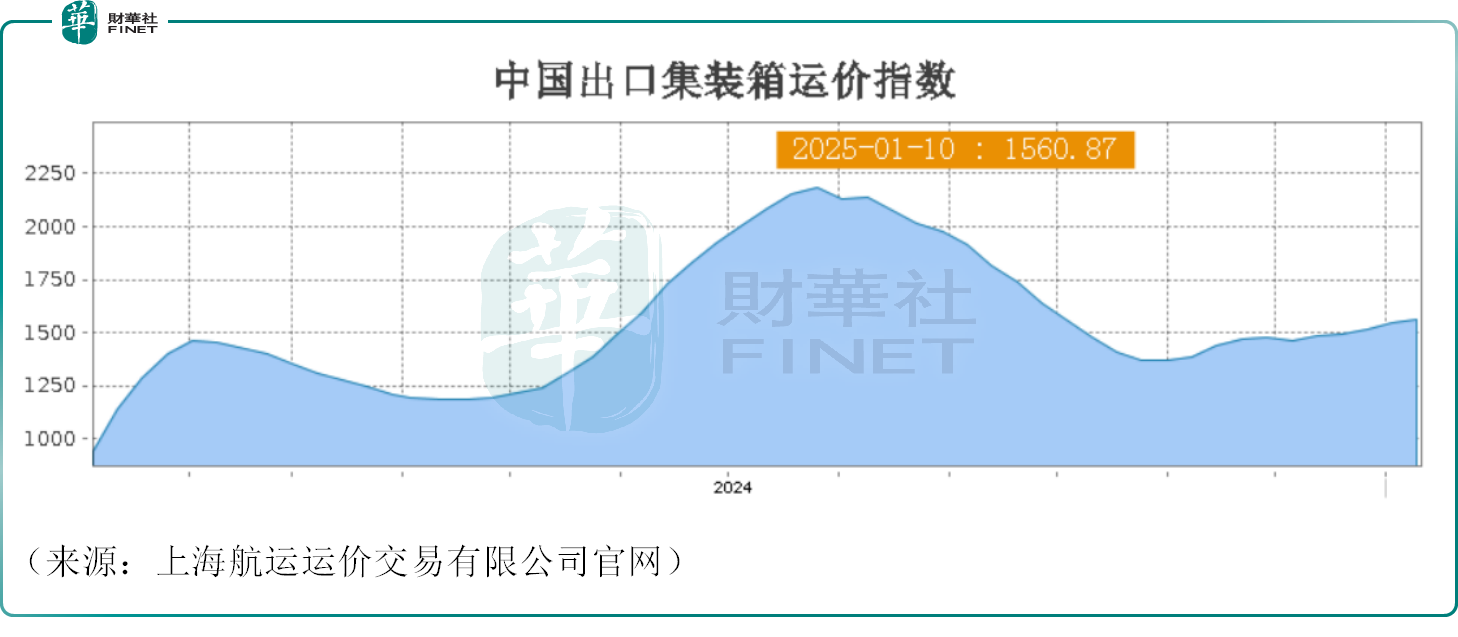

有業内人士猜測,四季度淨利潤環比下滑可能與海運價格調整有關,但即便如此,中遠海控Q4歸母淨利潤仍大幅超越上一年同期水平。

1月13日截至發稿,A股的中遠海控上漲0.42%;港股的中遠海控(01919.HK)漲1.55%。

展望2025年,航運市場不確定性上升,多家機構對後市觀點出現明顯分歧。

克拉克森研究報告提到,2024年,航運費用市場高開低落,整體表現依然強勁,但特朗普勝選給全球貿易前景帶來諸多不確定性,整體航運市場情緒趨於謹慎。該報告認為,2025年將成為2020年以來航運市場艱難的一年,需求側的脆弱性值得警惕。

中信建投發佈的研究報告則認為,中國主導的再全球化與美國主導的去全球化帶來的航線重構,或使集運業的景氣時間繼續拉長。

該行表示,雖然絕大多數人認為逆全球化對於全球貿易的總量產生了極為負面的影響,但實際上全球的貿易結構也發生了變化,這對貿易量有新的貢獻。由於美國關稅政策的影響,中國產業開始轉移至東南亞國家,其中多數為中間品,這些中間品原本不需要在海上運輸,但現在因為關稅政策的變化變成海上運輸的增量。同時,中間品的斷鏈也使得全球供應鏈網絡更為混亂,從一個效率、成本型的供應鏈開始轉向自主可控的供應鏈。因此,全球航路也在斷鏈的過程中重塑。

推薦文章