麥德龍供應鏈衝關背後,物美系的資本局

麥德龍供應鏈近日再次向港交所提交了申請上市文件。

物美於2020年以47.11億元人民幣及15.93億歐元現金,收購麥德龍中國實體的100%權益,若按當前歐元兌人民幣匯率7.5469計,總代價或為167.33億元人民幣,然後,麥德龍原控股公司又以19.97億元人民幣的代價,收購物美子公司的20.04%權益——後者控制麥德龍實體。

差不多三年後的2023年,麥德龍原控股公司以20.03億元人民幣的價格將20.04%權益出售回物美。

麥德龍供應鏈在文件中提到,其曾於2021年3月申請在聯交所上市,但鑒於當時市況不佳而終止,在完成業務重組,包括向控股股東出售零售業務後,麥德龍供應鏈於2024年末再次遞表。

現在的麥德龍供應鏈主要從事物美及麥德龍品牌的食品快消供應鏈業務,為企業及機構客戶提供食品服務及配送、福利禮品和商品批發服務,也為零售業務及獨立零售商提供啓零售商配送解決方案。

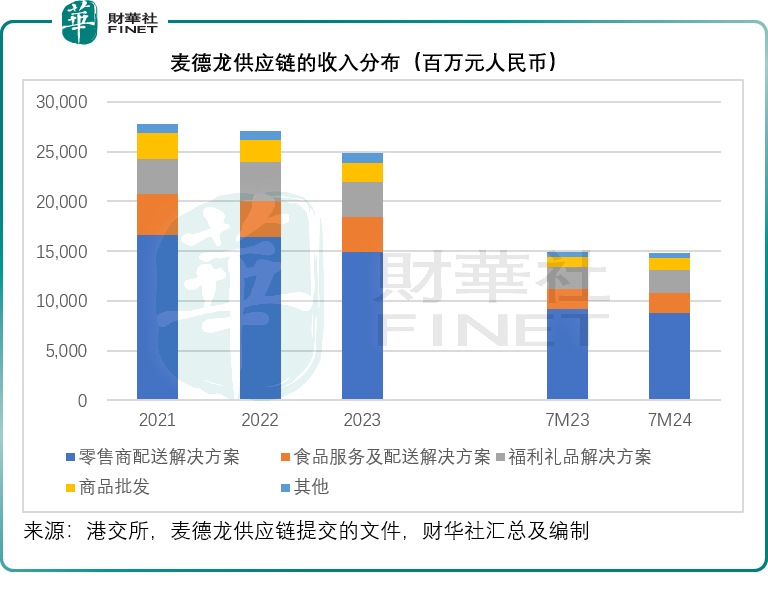

麥德龍供應鏈的主要收入來源

麥德龍供應鏈的主要收入來源包括:零售商配送解決方案、食品服務及配送解決方案、福利禮品解決方案、商品批發、其他等。其中零售商配送解決方案佔了大部分,就2024年前7個月的營收來看,該業務分部的收入佔比達到59.58%。

不過財華社也留意到,零售商配送業務的收入佔比在這兩年有輕微下降,但福利禮品解決方案的收入佔比在持續上升,這或與該公司傾向於擴大福利禮品業務的戰略貼合,零售商配送業務的毛利率只有3.8%左右(2024年前7個月,下同),而福利禮品分部的毛利率則達到16.3%,後者的利潤明顯更優。

從上圖可見,該公司這三年的收入連連下降,其解釋為主要供應目標物美集團的銷售減少,因物美正精簡門店數。同時,財華社留意到,麥德龍供應鏈的經調整淨利潤在過去兩年有明顯上升,經調整淨利潤率從2021年的0.39%上升至1.73%,或得益於利潤率較高的福利禮品分部貢獻增加以及其他費用的節省。而2024年前7個月的經調整淨利潤則由上年同期的1.59億元人民幣下降至僅59百萬元人民幣,或主要因為收入微降而財務費用卻按年增加了20.48%。

麥德龍供應鏈的潛在風險與機會

潛在風險包括:

1)消費增長放緩,而行業競爭激烈,麥德龍供應鏈要在高度分散的市場中鞏固和擴大競爭地位,在供應鏈能力、數字化、生鮮處理能力、配送和履約中心等基礎設施方需要投入更多;而且其下遊客戶將直面消費增長放緩的負面影響,若傳導到產業鏈上遊,將可能對麥德龍供應鏈的短期業績造成負面影響;

2)客戶高度集中。由於其與物美的關系,物美為麥德龍供應鏈的重要單一客戶,於2021年、2022年、2023年和2024年前7個月,物美集團佔麥德龍供應鏈的收入比重分别為61.5%、62.3%、62.0%和61.4%。若物美因為零售業的激烈競爭而敗下陣來,麥德龍供應鏈也將受到負面衝擊。

不過也不應忽視該公司的潛在機遇:

1)從2024年開始,麥德龍供應鏈開始為位於湖南和湖北的兩家獨立第三方零售商提供零售商配送解決方案。值得留意的是,麥德龍供應鏈毛利率較低的零售商配送解決方案業務在此之前只服務於物美這一單一客戶,若能拓展到第三方客戶,或有利於該公司提升利潤和擺脫對物美的過度依賴。

2)應有利於把握中國消費回升的機遇。

物美的資本局

相比於麥德龍供應鏈有點單調的業務模式和盈利模式,資本市場或更關注的是物美背後的資本故事。

在港股市場,物美算得上是資本老手。

第一家物美超市誕生於1994年12月,位於北京,據說最初為張文中所開發的POS系統而成立的示範超市,沒想到這家超市1995年的收入就實現了一個「小目標」,於是張文中在1995年又開了第二家物美超市,同樣位於北京。

1997年,物美從單店經營轉向系統合作,其與國有商業企業石景山天翔訂立合作協議,將後者經營的商鋪改建為由物美商城經營的綜合超市或便利超市。

自此之後,物美通過這種與國有商企合作的託管形式快速擴展在北京的網點,到2002年,物美擁有3家大賣場、30家綜合超市和200多家便利店。

2003年,物美商業在港交所創業板上市,籌資5.47億港元,2004年開始加快展開並購之路,通過收購京北大世界商貿、超市發等,進一步鞏固其在北京的地位。在年中還通過配售籌資2億多港元,並在當年12月全資收購日本大榮在天津的12家合資超市,擴張天津市場。

2006年,物美進軍西北市場,收購西北最大商業上市公司寧夏新華百貨,這其中物美又配售H股籌資4.43億港元;2008年,收購紹興縣商超投資的大部分股權,間接控股浙江供銷超市的54.09%權益,拓展華東市場。

2009年,物美獲私募基金TPG、弘毅投資和聯想控股在内財團的2億美元戰略性投資,用於兼並及開新店,並在當年收購美廉美剩餘的25%權益。

2010年,物美收購天津易初蓮花4家門店和房超市的51%股權,進一步擴大華北和華東市場。

2011年,物美商業從創業板轉主板上市。

然而,在此之後,儘管收入保持增長,毛利率也有所提升,但租金大幅上升以及品牌營銷支出增加,拖累了上市公司物美商業的整體利潤表現。2011年至2014年期間,物美商業的收入從163.96億元(單位人民幣,下同)擴至216.38億元,年復合增幅或為9.7%;而淨利潤則由2011年的5.86億元下降至2014年的3.95億元,年復合增幅或為-12.3%。這給予了物美將上市公司私有化的理由。2016年1月7日,物美商業正式從港交所退市,私有化價格或約35.51億港元。

但是在2015年,私有化上市公司物美商業的控股股東物美控股並未因此而放慢擴張步伐,以14億元收購中國百安居的70%權益,並迅速扭虧為盈。2018年4月,物美收購韓國樂天華北地區的全部門店。2019年6月,物美投資獲重慶商社的45%權益。到2020年,物美再以超百億元購入麥德龍中國業務,從而有了今天的分拆上市。

圍繞物美的資本操作,傳言很多,不論真相如何,可以看出的是物美的擴張速度很快,早期憑借與國營單位的關系託管合作,後期則更多進行並購,而從其融資活動來看,物美似乎並不缺少渠道,從貸款到上市到私募融資,都能應付得來,這次分拆麥德龍供應鏈又是一次成熟的資本運作。

從麥德龍供應鏈提交的文件來看,物美創始人張文中博士持有其73.31%權益。我們還留意到,2020年期間,已有多名投資機構認購了麥德龍供應鏈的優先股,包括騰訊(00700.HK)旗下的意像架構投資,阿佈紮比的投資機構,聯想集團旗下投資公司,安邦、光大、招行等投資機構以及其他股權投資公司。

這次分拆麥德龍供應鏈上市,其目的是籌資增強供應鏈能力、開發新品牌及進口商品、擴大客群、加強數字化、投資和並購,以及用作一般運營資金。不過,或也是為了實現價值,確認上述投資人的投資價值。

除了麥德龍供應鏈外,物美系去年年底也實現將其零售數字化解決方案公司多點數智(02586.HK)的分拆上市,然而即便有「流量王」胖東來的加持,多點數智在資本市場的表現卻差強人意,其於2024年12月6日在香港主板上市,發行價為30.21港元,上市首日跳水低開,收跌54.32%,隨後一路向下,到2025年1月10日,其股價已跌至6.06港元,較其發行價低了72.07%,市值收縮至54.5億港元。

在當前的市況下,麥德龍供應鏈能否再現物美商業於2003年在創業板上市一舉拿下當年超購王的豪氣,十分存疑。

推薦文章