【IPO追蹤】暴殺!首日即跌穿發行價,紐曼思是否被錯殺?

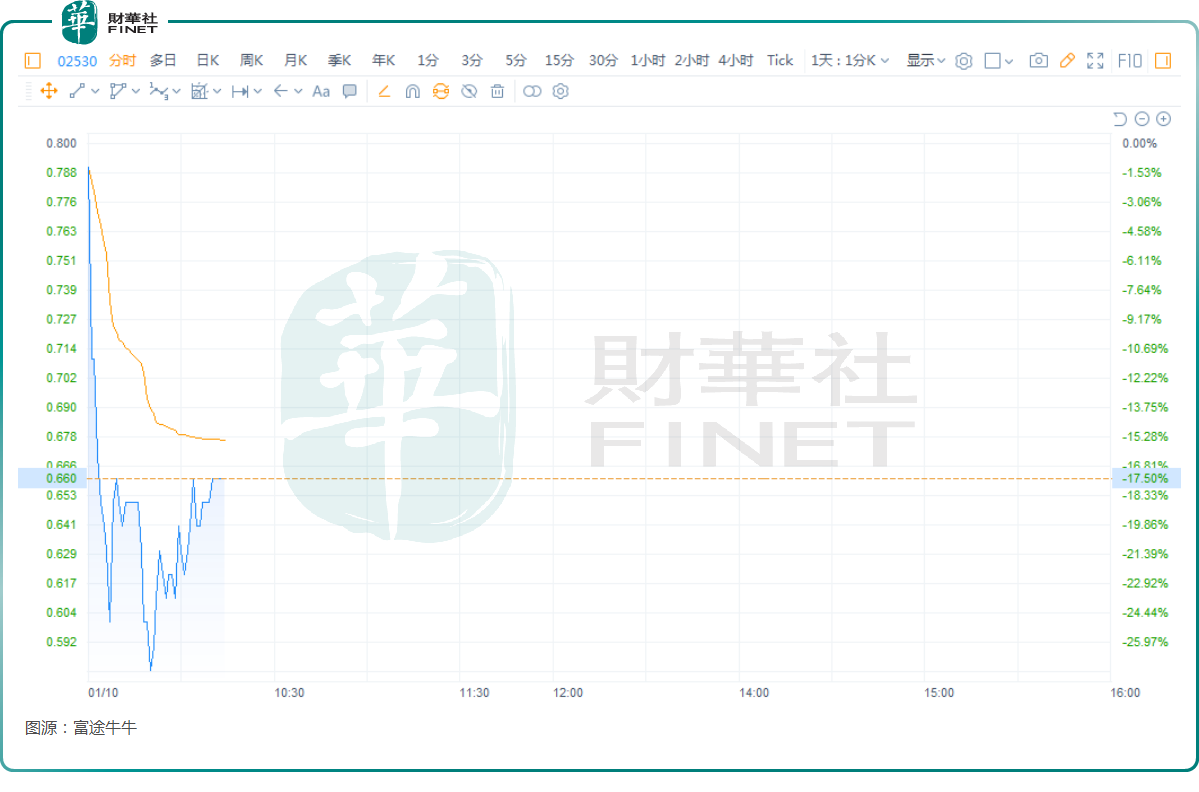

1月10日,多次遞表的紐曼思(02530.HK)正式登陸港股市場,而在上市首日其股價就直接低開下殺,一度暴跌超27%,此後雖然有所回升,但目前股價仍處於跌破發行價的狀態。

據悉,紐曼思主要在中國從事成品營養品營銷、銷售及分銷。其營養品以專屬品牌(即「紐曼思」及「紐曼斯」)銷售,大致可分為五個主要類别,即藻油DHA、益生菌、維生素、多維營養素及藻鈣產品。紐曼思的營養品主要針對孕婦及產後婦女、嬰幼兒至兒童。其中,紐曼思最暢銷的營養品為藻油DHA產品。

雖然上市後股價暴跌,遭遇資金出逃,但紐曼思的成色其實並不算差。

招股書顯示,2021財年至2023財年,紐曼思的營收分别約為3.38億元(人民幣,下同)、3.67億元和4.27億元,各期的淨利潤分别約為1.20億元、8752.2萬元、1.59億元。

從上述財年的表現來看,紐曼思的業績規模雖然比較小,但仍處於增長之中,且毛利率也都穩定在70%以上,表現不錯。

不過,2024年上半年,紐曼思的營收同比下降23.94%至1.46億元,而淨利潤同比下降41.39%至4528.1萬元。

在招股書中,紐曼思稱,上半年淨利潤下滑,一是藻油DHA產品的收益減少;二是期内中國母嬰藻油DHA市場氣氛低迷,導致上半年的推廣開支增加。

值得一提的是,紐曼思還面臨著一些問題。

例如,藻油DHA帶來的收入佔比過高,2024年上半年其佔比超過96%,表明紐曼思的業績高度依賴該品類產品,後續業績的穩定性存在疑問。

數據還顯示,2021財年至2024年上半年,紐曼思向前五大供應商作出的採購,分别佔總採購總額的約90.7%、92.7%、94.3%及92.4%,同樣存在供應商過於集中的風險。

另外,招股書顯示,紐曼思只有40餘名僱員,9人是高級管理層和執行董事,13人負責營銷和銷售,2人負責會計及財務,4人做行政和人力,物流部門有16人。不難發現,由於紐曼思向產品供應商採購制成品,因此公司沒有研發人員,也沒有任何的研發費用,似乎缺少一點核心競爭力以及自主權。

總的來看,紐曼思的賺錢能力比較強,人均創收很高,但公司抗風險能力存疑,業績穩定性同樣存疑。另外,紐曼思還存在著股權高度集中、商標訴訟糾紛等一些問題,這些也值得投資者持續關注。

賺錢能力出色的紐曼思上市即迎來暴跌,是否屬於錯殺,也值得投資者思考。

推薦文章