【IPO前哨】獲騰訊入股的AI醫療公司,微醫在風口上狂奔

數字醫療一直是國内的熱門賽道,而這股風也吹向了資本市場。

2023年末至今,健康160、健康之路(02587.HK)、訊飛醫療(02506.HK)等數字健康醫療服務企業紛紛衝刺港股市場,其中健康之路和訊飛醫療已成功登陸港交所,港股市場的互聯網醫療板塊又添新兵。

而近日,又一家數字醫療服務企業衝刺港交所,這家企業名為「微醫控股有限公司」(下稱「微醫」),該公司擬於港交所主板掛牌上市,招銀國際為獨家保薦人。

在尋求港股IPO前,微醫就已是資本的「寵兒」,公司累計獲13輪融資,投資方包括騰訊(00700.HK)、復星醫藥(02196.HK)、高盛集團、友邦保險(01299.HK)等。2022年12月完成G輪融資後,公司估值為67億美元,相較於2015年底的7.32億美元實現大幅提升。

與健康160和健康之路存在較大的區别在於,微醫在AI領域的商業化應用已有所建樹,在AI醫療賽道跑在了前頭。

押注醫療AI大模型

微醫成立於2004年,成立初期主要運營醫生預約平台「掛號網」。2015年,其將品牌名從「掛號網」升級為「微醫」,並成立了中國首家互聯網醫院。

微醫對人工智能的探索較早,2017年就成立AI實驗室以探索醫療領域AI的應用。隨後於2020年,公司與天津市政府合作成立了健共體。健共體是一種創新合作模式,連接醫療機構、公共醫療保險基金及其他醫療服務提供商,旨在將以治療為導向的醫療方式轉變為以健康為導向的醫療方式。

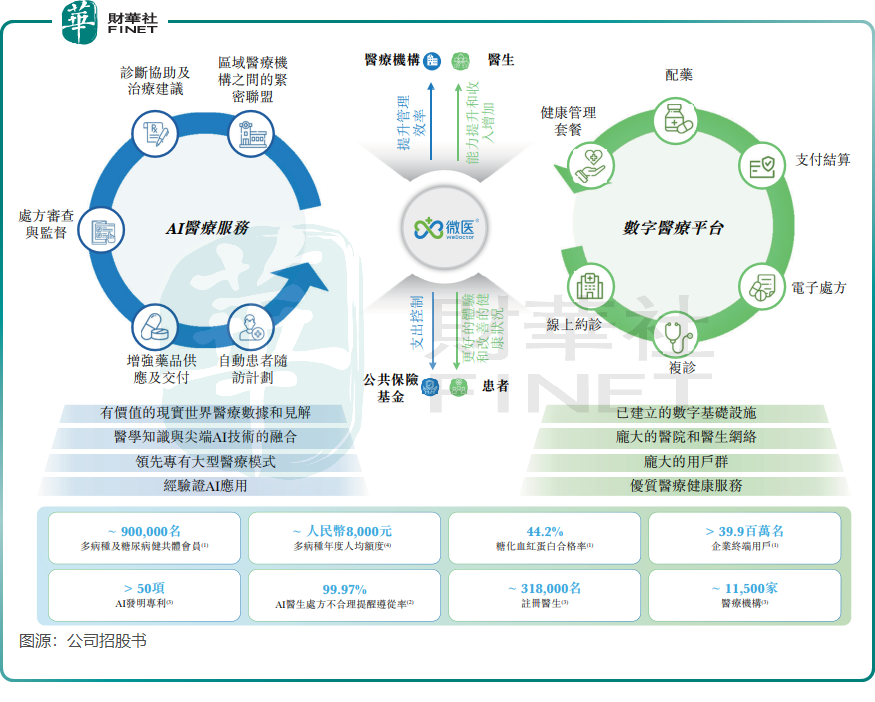

其後,微醫開發了數字醫療基礎設施,順應AI潮流開發出了針對醫療健康行業進行訓練的AI模型。目前,公司已經取得微醫醫療大模型、微醫醫療助手大模型、微醫健康助手模型、微醫生文本生成算法4種AI算法的國家備案,及超過50項的AI發明專利。

微醫的主要AI應用有「AI醫生、AI藥師、AI健管、AI智控」,這些應用連接了醫生、藥師、健康管理師和公共醫療保險基金。

於2024年12月21日,微醫已於數字醫療平台上連接約1.15萬家醫療機構及約31.8萬名醫生。截至2024年6月底,微醫的企業終端用戶超過3990萬名,多病種及糖尿病共體會員約90萬名。

市場地位方面,微醫是中國AI醫療健康解決方案的最大提供商,也是前三家專注於提供數字化及綜合醫療服務的數字健康公司。按收入計,微醫於2023年在中國AI醫療公司中排名第一,市場份額為10.6%,遠高於排名第二的公司為5.3%的市場份額。

「AI+醫療」成果如何?

醫療健康行業的數字化是社會發展大勢所趨,得到我國政府的大力支持。

然而,醫療健康行業數字化的痛點並不少,包括缺乏個性化健康管理選擇、缺乏監測不合理處方的有效工具及基層醫療機構獲得的數字工具有限。此外,在控制醫療保險費用方面亦面臨重大挑戰,如騙保及浪費。

因此,醫療健康行業需要更強大的技術(尤其是AI)來解決這類挑戰,並提升患者體驗、醫療服務質量及支出管理。

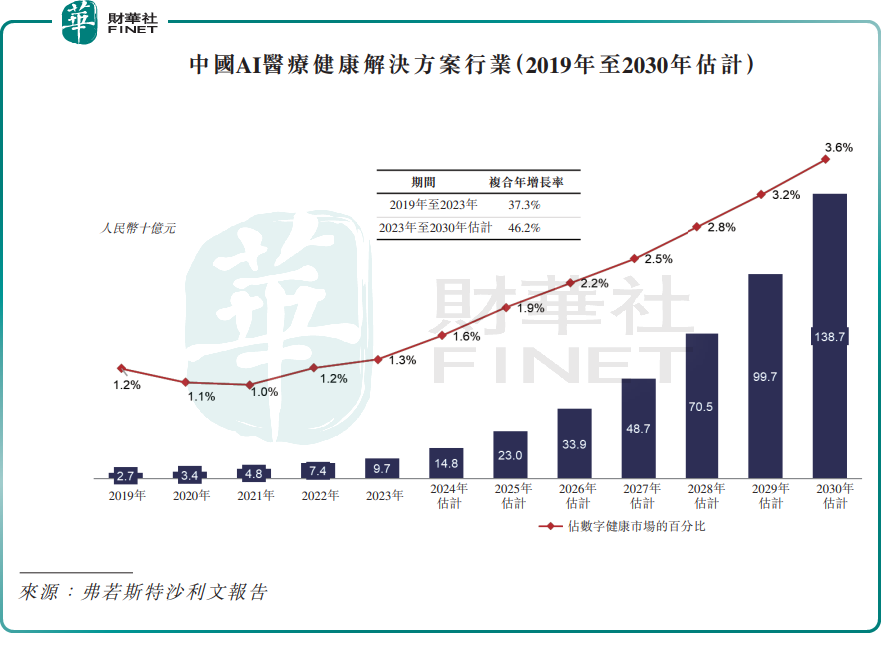

伴隨著人工智能浪潮的到來,AI應用在提升醫療機構在醫療分診、檢測、診斷、處方、用藥及健康管理等方面正日益發揮作用,AI醫療俨然正成為一條黃金賽道。根據弗若斯特沙利文報告,中國的AI醫療健康解決方案市場預計由2023年的人民幣97億元增至2030年的人民幣1387億元,復合年增長率高達46.2%。

在招股書中,微醫表示其通過AI技術可賦能醫生、藥師、健管師及公共醫療保險基金,並參與國内的醫療改革,公司的目標是確保為患者提供長期的醫療管理,同時提高醫療服務的成本效益。

那麽,微醫的AI技術在解決行業痛點方面,以及公司運營業務方面取得的成績是否喜人?

以下是微醫在解決行業痛點的成績:

1)提升治療效率:於2024年上半年,99.97%被微醫的AI醫生識别為不合理的處方得到醫生的跟進;

2)健管師管理效率:單名健管師管理的平均會員人數由2022年的約550名增加至2024年上半年的約2000名;

3)醫療機構及社保基金風險控制:醫保拒付率由2021年同期的約0.52%降低至2024年上半年的約0.04%。

以上數據可以看到,微醫的AI應用在提升醫生及健管師的辦事效率及服務能力方面成效顯著,並在減少公共醫療保險基金的超支方面取得不錯的成績。

此外,微醫健共體會員增長十分迅猛,2022年及2023年以及2024年上半年,公司天津健共體為約10.9萬名、28.8萬名及90萬名會員提供多病種及糖尿病管理服務。

營收狂奔,虧損收窄

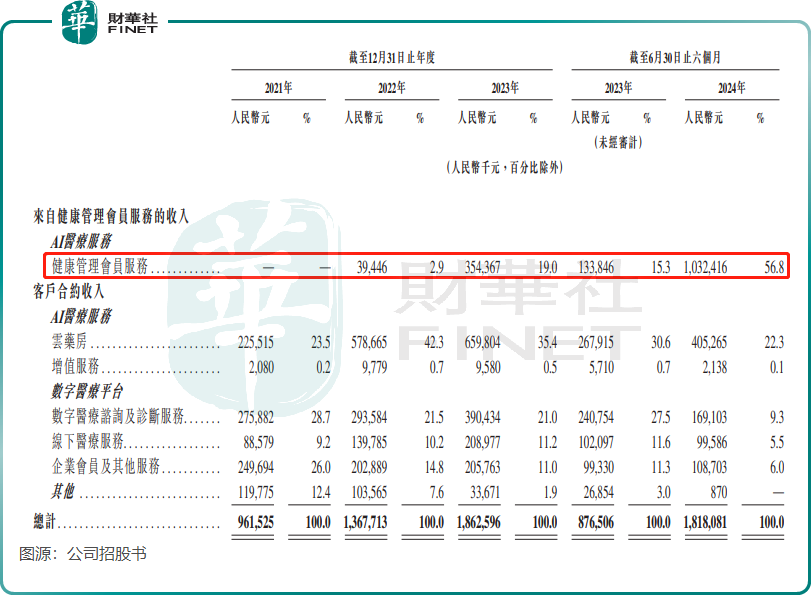

按收入劃分,微醫的收入可分為AI醫療服務和數字醫療平台,其中AI醫療服務提供健康管理會員服務、雲藥房及增值服務,數字醫療平台提供數字醫療咨詢及診斷服務、線下醫療服務及企業會員及其他服務。

健共體於2020年成立並推向市場後,微醫連接的患者群體及醫療機構持續擴大,推動健康管理會員服務業務收入激增。該板塊雖然於2022年才產生收入,但2023年及2024年上半年分别實現了3.54億元(單位人民幣,下同)及10.32億元的收入,成為推動微醫總收入迅速增長的主力軍。

2021年以來,健康管理會員服務業務的收入增長抵消了數字醫療平台業務增長乏力的影響,帶動公司總收入的增長。招股書顯示,2021年至2023年及2024年上半年,公司總收入分别為9.62億元、13.68億元、18.63億元及18.18億元。

微醫在招股書中表示,「與2023年同期相比,我們於2024年7月至10月的持續經營業務收入大幅增加,主要是由於我們的健康管理會員服務在天津市持續快速擴張。」

造血能力方面,由於處於擴張期,投入成本較高,數字健康醫療服務行業普遍面臨虧損的問題,微醫也不例外。

2021年至2023年,微醫期内虧損分别為25.71億元、37.76億元、14.78億元;2023年上半年及2024年上半年期内虧損分别為14.68億元及4.34億元。2023年以來,公司虧損額大幅收窄。

要實現持續盈利,微醫未來可利用加強AI能力、推出高價值服務、降低成本等措施提升盈利能力。此外,公司主要收入來自於天津,若未來能擴張至外地,業務規模的擴大有利於降低成本。

值得一提的是,微醫2020年以來進行了數次分紅,2020年12月及2021年分别派發了20億元及9.24億元的股息。

小結

AI醫療是一條前景可期的賽道,微醫在行業里具有先發優勢和市場地位優勢,因此收入增長亮眼。

但也應注意,要在AI醫療行業站穩腳跟並實現長期發展,十分考驗微醫等參與者的產品創新能力和業務模式的優劣性,並且也對企業的資金實力也帶來挑戰。此次若能實現港股上市,對微醫來說將是發展歷程中一個重要的里程碑。

推薦文章