業績降速明顯,調整仍在繼續!2025年的白酒股前景如何?

作為A股市場的明星板塊,白酒股備受投資者關注。

不過,在剛剛過去的2024年,白酒行業的境遇並不好,不得不面對需求疲軟、庫存增加等問題。

進入2025年後,白酒行業的調整仍在繼續,投資者信心承壓明顯。

以至於在美國衛生局局長呼籲給酒精飲料標注致癌警告後,整個板塊於1月6日遭遇集體跳空下跌,連在港上市的珍酒李渡(06979.HK)也未能幸免。

不過,1月7日,白酒板塊的股價已經有所回暖,顯示出了一些積極迹象。

展望2025年,白酒股是否值得期待?

白酒股的2024年:業績降速,渠道減壓

2024年的白酒市場,行業出現了罕見的全年淡季,破價和高庫存等現象頻出,即使是行業龍頭貴州茅台(600519.SH)的飛天系列也有點扛不住價格波動,而這一切主要還是歸因於消費需求萎縮。

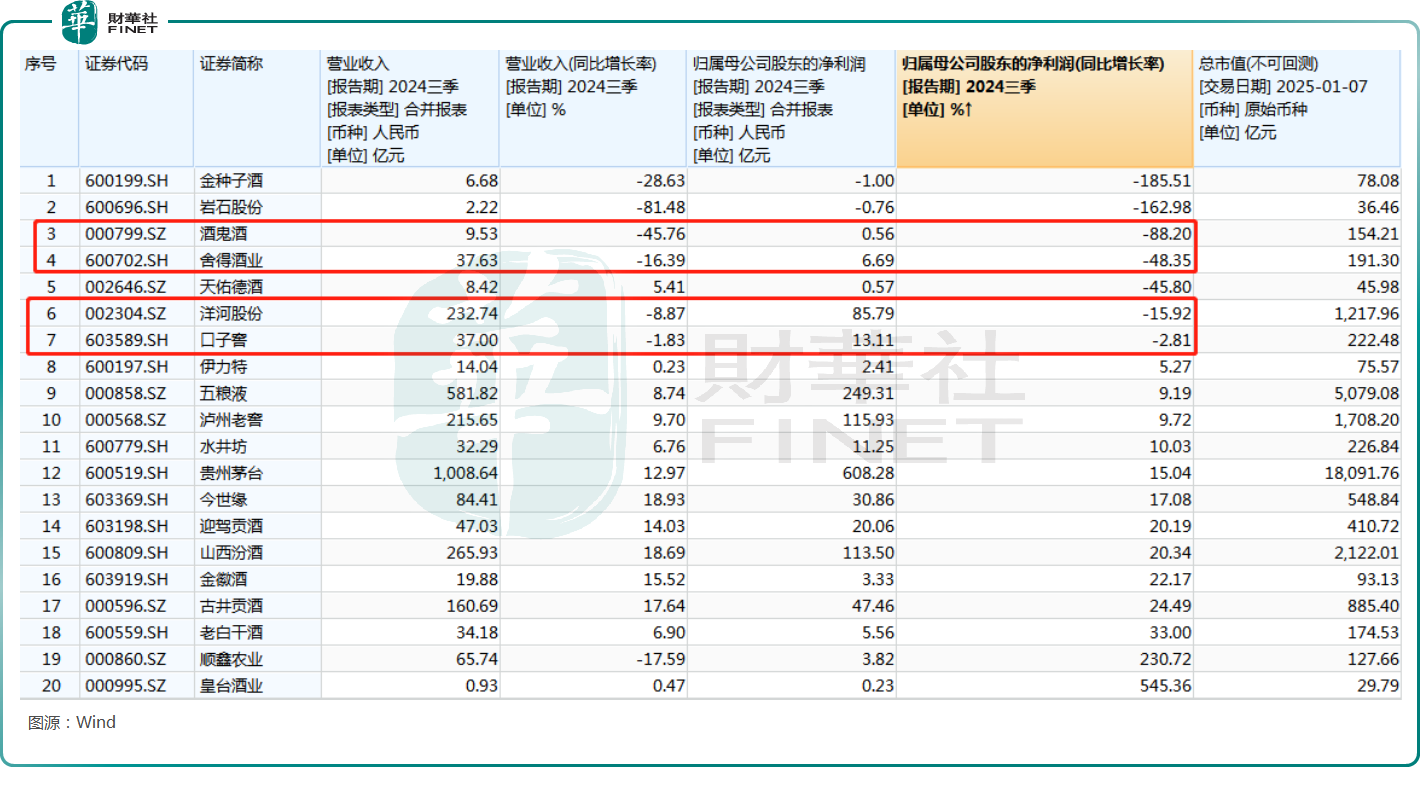

反映在業績上,2024年前三季度的業績顯示,絕大部分白酒企業都實現了盈利,僅岩石股份、金種子酒出現微虧。但是,從變化情況來看,洋河股份(002304.SZ)、舍得酒業、口子窖、酒鬼酒這些知名酒企在2024年前三季度出現了淨利潤下滑。

另外,在港上市的珍酒李渡2024年上半年的歸母淨利潤也同比大降52.57%至7.52億元人民幣。

與此同時,貴州茅台、五糧液(000858.SZ)等一些酒企雖然實現了利潤的同比增長,但卻有「失速」的迹象。

以五糧液為例,2017年-2023年期間,其歸母淨利潤的同比增速從42.58%降至13.19%,而2024年前三季度增速已經跌破10%的關口,為9.19%。

從單季度表現來看,五糧液第三季度的歸母淨利潤同比增速僅為1.34%。

頭部白酒企業中,貴州茅台、山西汾酒的表現稍好,但2024年前三季度亦有一些「失速」的迹象,洋河股份則遭遇了淨利潤同比下滑,表現更差。

洋河股份在2024年的半年報中稱,白酒行業擠壓式競爭態勢在加速演進,高集中、強分化特徵更加明顯,同質化競爭進一步加劇,產區間、企業間及品牌間的競爭更加激烈,對酒企的經營能力提出更高要求。

總的來看,在行業景氣度持續下行後,連頭部企業都開始顯露疲態。

日前消息,今年貴州茅台酒(乙巳蛇年)(俗稱「蛇茅」)的熱度也大幅不及去年的「龍茅」,且開售不久價格即從高位下跌,這里面既有投放量增加的緣故,也有白酒市場降溫的因素。

板塊股價普跌,但分紅、回購有進步

受行業遇冷、業績疲軟等因素的影響,白酒企業2024年的股價表現也比較差。

數據顯示,2024年,A股市場的白酒股中僅有五糧液微漲3.51%,其餘均遭下跌,泸州老窖、舍得酒業、酒鬼酒等多股跌逾20%,也在一定程度上表明了市場資金對於白酒這一明星板塊的態度。

值得一提的是,貴州茅台的市值曾一度是A股第一,號稱「股王」,但經過長期調整後,截至2025年1月7日,茅台的市值已經退居A股第五,低於中國移動(600941.SH)、工商銀行、建設銀行、農業銀行。

不過,雖然行業承壓,但2024年白酒股在回饋股東方面也有一些進步,尤其是龍頭貴州茅台。

一方面,2024年9月20日,貴州茅台上市後首次宣佈30億元至60億元的「注銷式」回購計劃。

另一方面,貴州茅台在2024年11月8日發佈了2024年中期利潤分配方案。

根據公告,貴州茅台擬向全體股東每股派發現金紅利23.882元(含稅),按照公司截至2024年9月30日總股本約12.56億股計算,此次合計擬派發現金紅利超過300億元(含稅)。上述分紅已經於2024年12月20日實施。

這也是貴州茅台首次實施中期分紅。而除了貴州茅台外,五糧液、天佑德酒、山西汾酒、泸州老窖也進行了2024年中期分紅或者即將進行中期分紅。

板塊2025年的前景如何?

雖然進入2025年以來,白酒板塊基本還是整體普跌得狀態。但是關於白酒股,近期也有知名投資人和機構發表了積極看法。

據悉,近日著名投資人段永平在一場活動上表示:「即使在經濟不是那麽好的情況下,好公司的小日子都過得還不錯。比如說騰訊、茅台,像我們公司,其實都挺好。茅台價格下降不等於它公司狀況不好,其實依然很好。」

中國銀河證券則在近期的研報中稱,2024年12月多家酒企召開了經銷商大會,酒企在會議上對2024年工作進行回顧,並對2025年營銷工作做出部署。

從2025年的發展定調來看,酒企普遍認可行業發展面臨挑戰,自身的營銷等工作沒有大的方向性變化,側重於修煉内功、把市場工作做深做實,高質量完成十四五規劃。在此方針下,預計行業格局延續呈現分化集中的發展趨勢。

中國銀河證券還認為,目前白酒板塊估值仍處於歷史偏低位置,且各家酒企紛紛出台中期分紅方案、回購方案,因此板塊估值有支撐。

東方證券也在近期指出,白酒板塊積極分紅築高安全邊際,兼顧了順周期彈性與紅利屬性。

華鑫證券在談白酒行業2025年投資策略時表示,政策端,擴内需利好政策頻發,消費復蘇可期。在行業端,長期整體增長動力與韌性仍強,短期應以市場健康運行為主線,加速產業庫存出清,主動調低業績預期,化解供需矛盾。而在企業端,板塊估值反彈為先,基本面逐步修復。基本面修復需經歷消費場景復蘇與消費力提升兩個階段。

推薦文章