【美股解碼】巨頭再加碼,肥了英偉達

微軟(MSFT.US)副主席及總裁Brad Smith於2025年1月3日發表博客文章,指出在許多方面,人工智能是我們這個時代的動力,未來四年可以為美國未來25年的經濟成功奠定基礎。

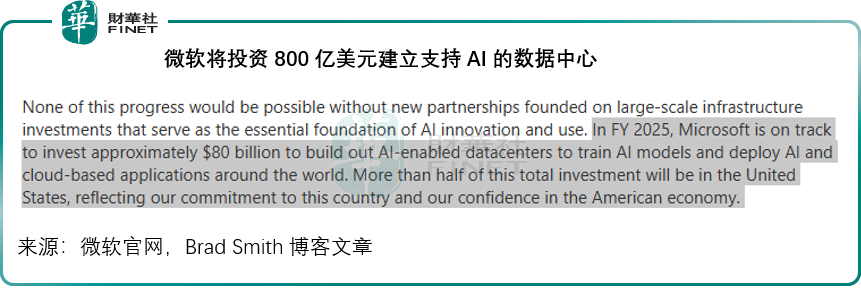

令人驚訝的是,他在博客中表示,在2025財年,微軟將投資約800億美元建立支持人工智能的數據中心,以訓練人工智能模型,並在全球部署人工智能和基於雲的應用程序,總投資額的一半以上將在美國,見下圖。

在同一篇博客文中,Brad Smith已經提到,2024年微軟宣佈其計劃於三年内在14個國家投資超350億美元,興建可靠安全的AI和雲數據中心基礎設施,這是目前覆蓋40多個國家的全球基礎設施的一部分。

此外微軟表示,正與阿聯酋的主權AI公司G42合作,將人工智能基礎設施帶到肯尼亞,並與貝萊德和MGX合作,創建一個國際投資基金,為AI基礎設施和AI供應鏈增加高達1,000億美元的額外資金。谷歌(GOOG.US)、亞馬遜(AMZN.US)以及其他私募基金都在加入這一AI投資熱潮。

這意味著微軟在2025年將大幅增加對AI基建的資本投入。

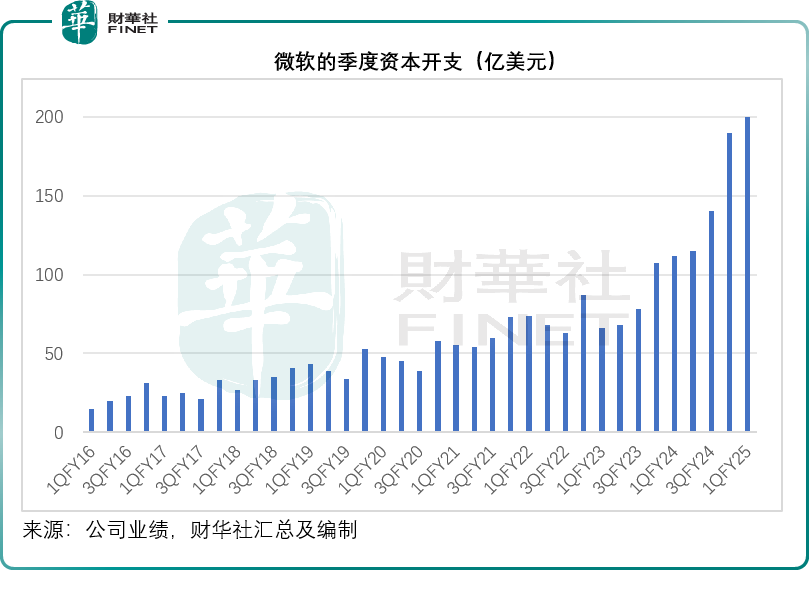

財華社留意到,截至2024年6月止的2024財年,微軟的資本開支為557億美元,見下圖,儘管微軟這幾年大幅度增加資本開支,截至2024年9月末止的2025財年第1季資本開支更達到前所未見的200億美元,截至2024年9月末止的12個月資本開支總額或達到645億美元,但這仍不及亞馬遜,亞馬遜截至2024年9月30日止的12個月資本開支或達到649.59億美元。

在其業績發佈會上,微軟的管理層表示,隨著其擴大基建投資,2025財年的資本開支將會高於2024財年。

再加上這次副主席的表態,2025財年微軟的資本開支或不會僅增加一點點,很可能會大幅提升。

其他科技巨頭也在加碼AI投資

除了微軟之外,其他科技巨頭也在加碼對AI,尤其基礎設施的投資。

亞馬遜截至2024年9月末止12個月支出了649.59億美元來購買物業和設備。而其CEO在去年10月時表示,亞馬遜於2024年的資本開支將達到創紀錄的750億美元,主要用在AWS——即其雲業務。他表示,受生成式AI的推動,AWS的增長將再提速,至1,100億美元的營收規模。

Facebook的母公司Meta(META.US)也表示,2025年的資本開支將大幅上升,主要受到人工智能基礎設施需求推動的投入帶動。該社交巨頭的2024年全年資本開支或介於380億美元-400億美元,已高於其前一個季度預估的370-400億美元區間。

馬斯克也表示,他旗下的特斯拉(TSLA.US)和xAI等都會投入大量的資本開支來購買英偉達(NVDA.US)的Blackwell和其他AI芯片,組建強大算力集群。

谷歌母公司Alphabet(GOOGL.US)於2024年第3季的資本開支上升62%,至131億美元,其新任CFO在季度業績發佈會上表示,第4季的資本開支金額與此相若,2024年前三季的合計資本開支為383億美元,按年上升80.66%,截至9月止12個月的資本開支或為493.19億美元。而預計2025年的資本開支將較2024年大幅上升,主要用於AI。

英偉達仍擁有充裕的增長空間

除了上述大型科技企業大幅增加資本投入外,其他規模較小的科技企業、初創AI公司,例如OpenAI等,都大力增加投入AI芯片和基礎設施,以打造自己的技術優勢,這無疑將令壟斷了AI芯片市場超60%市場份額的英偉達(NVDA.US)得益。

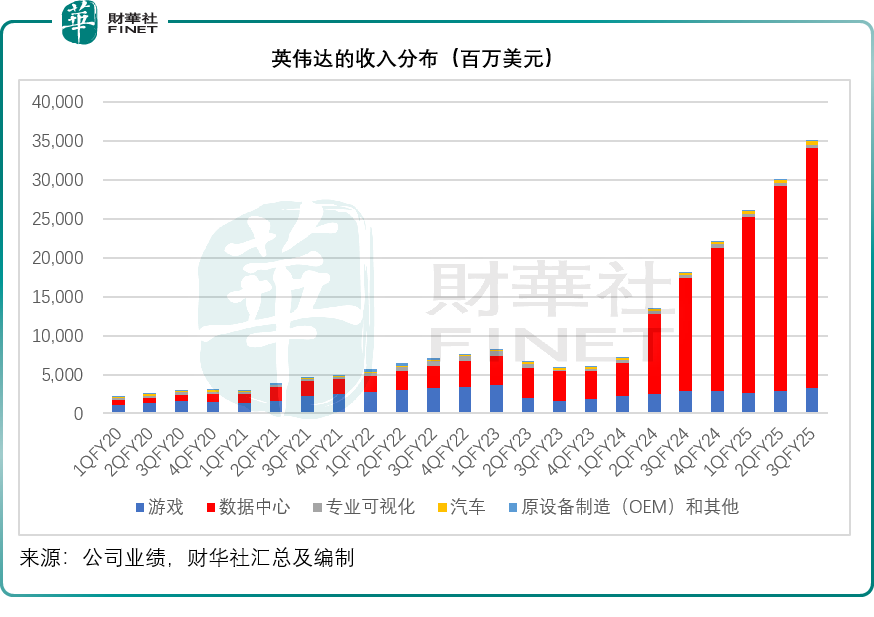

在OpenAI開創的生成式AI投資熱潮開啓之後,英偉達的新訂單壓根忙不過來,其收入和利潤也水漲船高,見下圖,涵蓋了AI芯片業務的數據中心分部收入增長顯著,從截至2023年7月末止的季度起持續大幅攀升。

截至2024年10月末止的前三季,英偉達數據中心收入按年增長173.36%,至796.06億美元。不過需要注意的是,由於英偉達的AI芯片產品供不應求,價格高昂,不少客戶或轉向了其他的AI芯片供應商,例如AMD(AMD.US)等。隨著AMD的AI芯片於今年量產爬升,未來對英偉達產品的需求或出現分流。

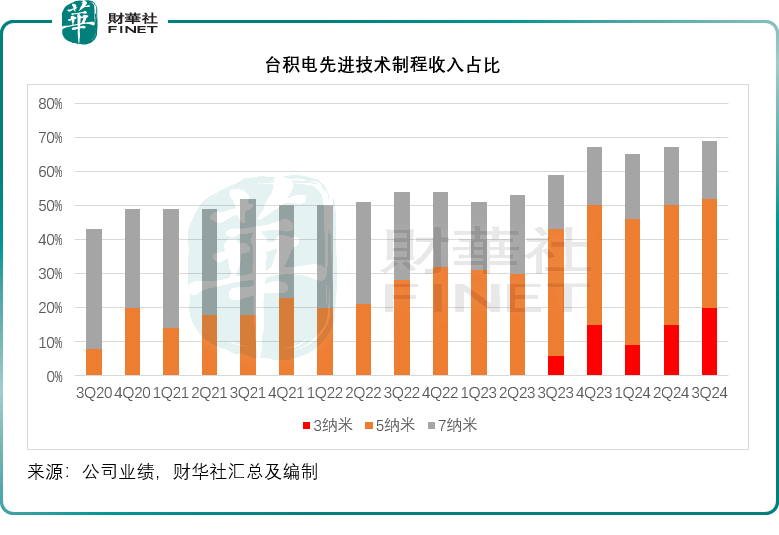

同樣地,AI芯片的旺盛需求也帶起了上遊產業鏈的蓬勃發展,台積電(TSM.US)無疑是上遊的最大得益者之一,台積電目前是最尖端芯片產能最高的代工商,能全面把握AI投資加碼的機遇。

見下圖,2024年第3季台積電7納米以下制程總營收佔了其總收入的69%,其中5納米以下制程佔總收入的比重已達到了52%。

不過與英偉達相似,在正熱的風口不愁沒有競爭對手,台積電的競爭對手也在密鑼緊鼓地趕潮。3納米良率堪憂的三星,將重點放在了2納米,期望從2納米上追趕英特爾(INTC.US)甚至台積電。最近有業内人士指,英偉達和高通(AVGO.US)或正考慮將其部分2納米制程芯片訂單從台積電轉移至三星。

總結

商業世界沒有永久的赢家,但資本卻可以左右赢面。

大型科技企業擁有豐富的財務資源和靈活的融資渠道,能夠憑借其技術積累鞏固其行業優勢,微軟、Meta、亞馬遜、谷歌等都紛紛大幅增加2025年資本開支預算,集中資源發展AI,這無疑將繼續推動英偉達為首的上遊供應商。

但與此同時,利潤也會驅使更多的競爭對手加入戰團,可能令相關細分領域的利潤縮減。

英偉達與台積電能否繼續保持優勢,或許會成為2025年的焦點。

另一方面,隨著AI基礎設施投資的加碼,其他服務產業也將迎來井噴,這包括電力行業,尤其小型核電投資熱潮,已悄然擡升。貝恩資本的一份報告顯示,到2027年,數據中心的電力需求或會增加一倍,消耗全球電量的2.6%,這將對構建數據中心的科技巨頭提出另一項挑戰——除了散熱、算力、芯片等的資本投資外,它們還需要考慮供電設施的投入,小核電項目可能是一個選項。

此外,AI PC、穿戴裝備、網絡安全等,將可能在2025年成為風口,在此概念下,會有哪些新星登場?我們拭目以待。

推薦文章